昊海生科董事长透露重点布局医美 板块收入已取代眼科跃居第一

《科创板日报》11月30日讯(记者 郑炳巽)一直以来,昊海生科(688366.SH)的主营收入主要来自于眼科、医美、骨科、外科四大领域,且眼科产品的收入多年来占据榜首。但是,近年来随着医疗美容与创面护理产品的收入提升,昊海生科医美板块的“存在感”日益提高。

在30日举行的2023第三季度业绩说明会上,昊海生科董事长侯永泰便直言,昊海生科重点战略布局医美板块。

《科创板日报》记者发现,医美板块的收入已经比肩眼科产品,甚至在部分时间内实现赶超。以2020-2022三年间的变化为例,期间,昊海生科眼科产品占营收的比例分别为42.45%、38.17%、36.14%,虽然从占比上来看仍居第一,但已呈现逐年下降趋势。

相比之下,医疗板块的收入占比,已经由2020年的18.16%跃升至2022年的35.12%,2022年占比与眼科产品仅相差1.02个百分点。相对应地,医疗美容与创面护理产品的收入也由2020年的2.42亿元大幅提升至2022年的7.48亿元。

甚至在2023上半年,医美板块以4.85亿元的收入反超眼科的4.81亿元,占营收比例也领先0.33个百分点。在成长性上,医美板块更是以47.49%的增速领先眼科产品的34.98%超过12个百分点。

医美板块的强劲势头延续至第三季度。昊海生科表示,报告期内医美玻尿酸产品销售表现良好,收入较上年同期增长超过50%,带动了整体营业收入及毛利的增长。

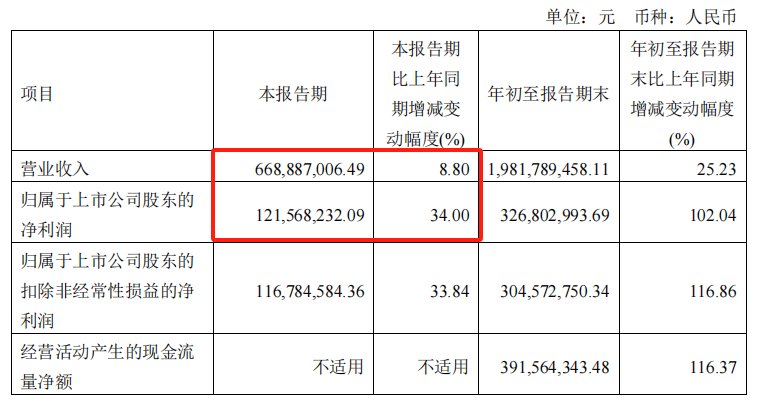

具体来看,2023年Q3单季营收6.69亿元,同比增长8.80%;归母净利润1.22亿元,同比增长34.00%。Q1-Q3实现营收19.82亿元,同比增长25.23%;归母净利润3.27亿元,同比增长102.04%。

据侯永泰介绍,在医美板块,昊海生科已形成玻尿酸真皮填充剂、表皮修复基因工程制剂、射频及激光设备四大品类的业务,应用场景涵盖医疗美容、生活美容、家用美容。

数据显示,我国医美市场规模由2017年的993亿元增长至2021年的1892亿元,预计2023年超过2000亿元。

另据标点医药统计及预测,2022年我国外用人表皮生长因子产品市场规模约8.23亿元,预计2027年将增至18.13亿元,2022-2027年复合增长率约为17.11%。

不过,《科创板日报》记者在业绩会上询问侯永泰今年前三季度各业务板块的收入情况,以确认医美板块的领先是否从上半年延续至下半年,对方则表示未对2023年前三季度各产品线收入进行分拆。