赚钱还得靠玻尿酸,昊海生科就剩下一棵业绩独苗了?

本文来源:时代周报 作者:张钇璟

8月16日晚间,“医美三剑客”之一的昊海生科(688366.sh)率先交出了2024年上半年成绩单。

报告期内,该公司上半年实现营业收入14.04亿元,同比增长6.97%;归母净利润为2.35亿元,同比增长14.64%;扣非归母净利润为2.30亿元,同比增长22.66%。

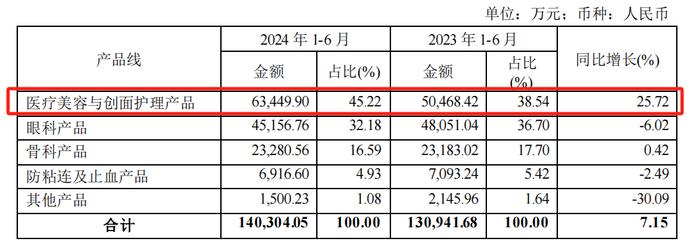

具体来看,医疗美容与创面护理产品营收为6.34亿元,同比增长25.72%;眼科产品营收为4.52亿元,同比减少6.02%;骨科产品营收基本与去年同期持平;防粘连及止血产品以及其他产品均同比减少,尤其是其他产品同比减少30.09%。

而记者注意到,近三年以来,昊海生科各细分产品线除骨科产品以及防粘连及止血产品有过下跌以外,其他都是呈增长态势,尤其是眼科产品2021年-2023年营收增速分别为19.24%、14.15%、20.57%。

图片来源:昊海生科2024年半年报

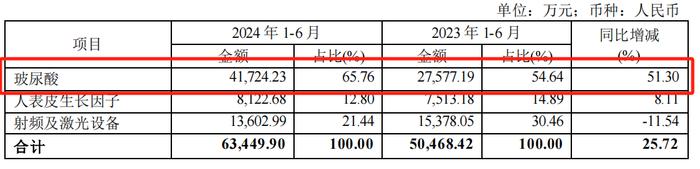

图片来源:昊海生科2024年半年报而在医疗美容与创面护理产品中,又以玻尿酸收入增长最为明显。期内,玻尿酸的收入为4.17亿元,较2023年同期增长51.3%,占医疗美容与创面护理产品收入的比重由54.64%涨至65.76%,上升了11.12个百分点。

也就是说,经过三年时间的发展,昊海生科基本上只剩下玻尿酸这一棵独苗还在增长了。

对于玻尿酸产品收入的快速增长,昊海生科在半年报中归功于公司第三代玻尿酸产品“海魅”,称该产品获得了市场对其高端玻尿酸定位的认可。“报告期内,该产品继续快速上量,对玻尿酸产品线的收入贡献了可观的增量。与此同时,第一代和第二代玻尿酸产品收入亦实现较大幅度的增长。”

图片来源:昊海生科2024年半年报

图片来源:昊海生科2024年半年报值得注意的是,虽然玻尿酸产品成为了今年上半年昊海生科能实现营收、净利双增的最大“功臣”,但其增速也不及以往,尤其是较去年同期下降了63.05%。2023年上半年和2023年,昊海生科玻尿酸分别贡献了2.56亿元和6.02亿元收入,同比增速分别为114.35%和95.54%。

对此,中国企业资本联盟副理事长柏文喜表示,考虑到玻尿酸市场红利逐渐消退,市场竞争加剧可能导致毛利率存在下降风险。因此,尽管短期内昊海生科玻尿酸产品增速显著,但长期高增长的持续性仍需关注市场竞争状况及公司产品创新能力。

据了解,近年来玻尿酸吸金能力下滑已然成为医美业内共识。方正证券研报显示,玻尿酸产品供给端红利期已经结束,供过于求。虽然行业整体有望长期增长,但品牌获取增量的难度大大增加。

另据媒体不完全统计,截至今年4月,通过国家药品监督管理委员会(NMPA)批准注射用玻尿酸医美器械注册的已超40个品牌。

对此,昊海生科证券事务代表接受时代周报记者采访时表示,第四代玻尿酸产品“海魅月白”已于 2024 年7月获得国家药监局颁发的Ⅲ类医疗器械产品证书。

该产品是目前是国内唯一一款使用天然产物赖氨酸作为交联剂的玻尿酸产品,具有更好的远期安全性、更长效、可刺激局部胶原蛋白增长等特性。“海魅月白”将延续“海魅”系列的品牌基因,与“海魅”、“海魅韵”共同组成本集团玻尿酸高端产品系列。

至于该产品将于何时上市的提问,昊海生科方面未予以回应。

国金证券研究医药首席分析师袁维也在最新研报中指出,下半年,随着昊海生科第四代有机交联玻尿酸“海魅月白”的生产许可申报等工作推进,预计公司四代玻尿酸品牌组合将会有更好的营销进展;而高毛利玻尿酸板块的营收上升,将带来公司更高的利润端增长。

除了寄希望于第四代玻尿酸产品,柏文喜认为,昊海生科应继续探索其他医美领域的潜在机会,以降低对单一产品线的依赖。

近年来,重组胶原蛋白凭借其产品优越的特性,逐渐成为医美行业布局的重点,被被业内视为下一个“玻尿酸”。

据弗若斯特沙利文的预测,胶原蛋白在皮肤专业护理领域的应用将在未来几年内迅猛增长,预计到2026年,其市场份额将超越透明质酸,以52.6%的年复合增长率持续扩大。到2027年,中国胶原蛋白市场的整体规模有望达到1738亿元,其中重组胶原蛋白产品将占据主导地位,市场规模预计达1083亿元,占比高达62.3%。

半年报显示,昊海生科对重组胶原蛋白也有布局,其智能交联胶原蛋白产品已于2024年6月进入注册检验阶段。

此外,眼科产品作为昊海生科另一大重要来源,上半年收入明显承压,仅有4.52亿元,同比下降6.02%。

昊海生科在财报中解释称,2023年11月,5个品牌的人工晶状体产品及4个品牌的眼科粘弹剂产品全面中选中选带量采购,但由于中选价格的较大幅度的下降,从而导致人工晶状体产品于期内的销售收入呈同比下降。

该公司上述工作人员对时代周报记者表示,随着下半年国家集采的深入贯彻执行,集团中标人工晶状体及眼科粘弹剂产品的销量有望进一步放量,尤其在中高端人工晶状体产品的销量上有所突破,预计将通过产品的内部结构优化带动销售收入的增长。 此外,公司多个中高端人工晶状体产品的研发工作有序推进。

对此,柏文喜建议,公司密切关注行业政策变化,如集采政策,及时调整策略以减少政策变动对业绩的影响。

他总结称:“ 昊海生科在医美领域的业绩表现有其亮点,但面对市场竞争和政策变动等挑战,公司需要不断创新和调整战略以保持业绩的稳定增长。”