收购关联资产引出对赌协议?晶丰明源遭问:是否为一揽子交易?

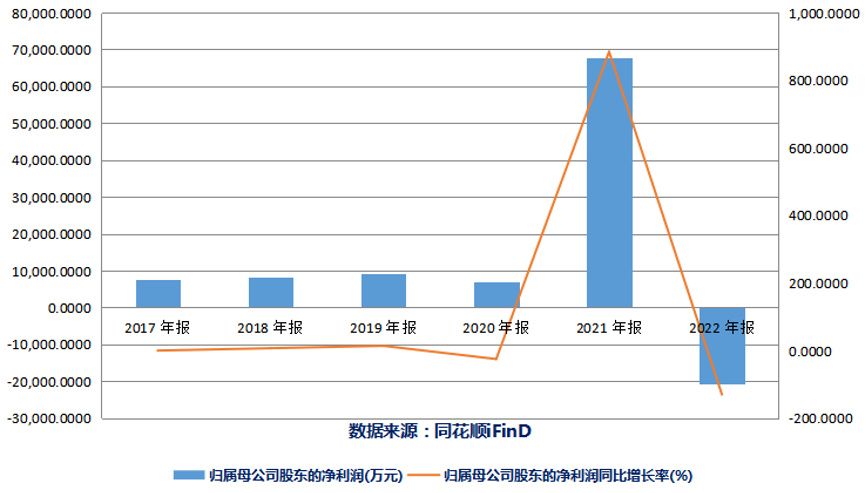

2022年,晶丰明源营收达10.79亿元,下降53.12%;实现净利润-2.06亿元,较上年同期下降130.39%,如此净利润亦为公司上市以来首亏

《投资时报》研究员 余飞

在上交所接连两封问询函之下,科创板上市公司上海晶丰明源半导体股份有限公司(下称晶丰明源,688368.SH)披露了有关收购过程中的更多信息。

3月15日,晶丰明源发布公告称,公司拟与凌鸥创芯股东广发信德、舟山和众信签署《购买资产协议》,约定以现金方式收购其持有的凌鸥创芯38.87%股权。股权转让价款合计2.5亿元。

此次收购的交易对方广发信德和舟山和众信,在去年7月份刚刚以5.8亿元的整体估值收购相关标的公司股权,距离如今出售给晶丰明源尚且不到一年。

收购公告披露后,上交所向晶丰明源下发了问询函。值得注意的是,在第一封问询函的回复中,晶丰明源表示公司实际控制人胡黎强、刘洁茜与广发信德、舟山和众信,于2022年 7 月签署了业绩对赌与股权收购协议。根据协议,当发生凌鸥创芯净利润不达标等情形,广发信德、舟山和众信有权要求胡黎强、刘洁茜以现金方式收购其持有的凌鸥创芯股份。

这纸协议披露后,上交所再次向晶丰明源下发问询函,要求公司说明两次交易是否属于一揽子交易,说明目前是否已触发胡黎强、刘洁茜的收购义务,以及本次收购方案是否存在向公司实控人输送利益的情形。

对此,晶丰明源在回复中表示,本次交易前,未触发胡黎强、刘洁茜在《收购协议》约定的收购义务,本次交易不存在替实控人承担回购义务而进行输送利益的情形。

公司业绩由盈转亏

晶丰明源2019年登陆上交所科创板,公司是电源管理驱动类芯片设计企业,主营业务为模拟半导体电源管理类芯片的设计、研发与销售。

上市前公司营收和净利润均保持上升状态,但上市后净利润起伏较大。2019年至2021年,晶丰明源营业收入分别为8.74亿元、11.03亿元和23.02亿元;净利润分别为9234.39万元、6886.33万元和6.77亿元,同比变动幅度为13.54%、-25.43%和883.72%。

2022年,晶丰明源净利润实现上市以来首亏。根据年报,公司2022年实现整体销售收入10.79亿元,下降53.12%;实现净利润-2.06亿元,较上年同期下降130.39%;扣非净利润为-3.07亿元,同比下滑153.06%。

晶丰明源表示,受经济下行、终端消费萎缩及行业下游各环节库存积压的冲击,公司整体销量较上年同期下降33.62%。

为快速消化过剩库存、巩固市场份额,公司对产品价格进行大幅下调,平均单价较上年同期下降29.37%;此外,公司主动下调产品销售价格,引致部分产品库存成本高于产品销售价格,报告期内计提3400.77万元存货跌价准备。

截至2022年12月31日,晶丰明源总资产25.16亿元,相较于期初下降10.22%;归属于上市公司股东的净资产15.27亿元,较期初下降19.95%。

业绩下滑之下,晶丰明源仍做出收购的动作。

其实,早在2020年4月晶丰明源就入股了凌鸥创芯,持股比例为5%,双方主要开展业务合作。2021年7月,晶丰明源筹划发行股份以及支付现金的方式,合计斥资6.13亿元购买14名交易对方持有的凌鸥创芯95.75%股权。但由于后续市场变动,公司股价下跌,晶丰明源公告决定终止该次重组事项并撤回申请文件。

随后,广发信德、舟山和众信等于2022年7月与南京翰然、深圳达晨、中山点亮等资产出让方签订《购买资产协议》,按照总体估值5.8亿元收购了凌鸥创芯部分股权。

如今,距广发信德、舟山和众信收购凌鸥创芯股权尚不足一年,晶丰明源突然要以现金收购这部分股权。

值得注意的是,对于净利润亏损的晶丰明源来说,此次现金收购方式将占用不少公司现金。

截至2022年12月末,公司银行存款及银行理财产品余额中可用于支付日常经营款项的余额仅为2.8亿元。其中,未受限制货币资金2.3亿元,购买的银行理财5300万元。

2017年至2022年晶丰明源净利润情况

数据来源:同花顺iFinD

公司否认构成一揽子交易

凌鸥创芯主要从事集成电路设计业务,公司主要产品为电机控制类 MCU。公告显示,本次交易以收益法评估确定凌鸥创芯整体作价6.4亿元。

2021年及2022年,凌鸥创芯分别实现营业收入9155.78万元、1.24亿元,实现净利润2141.56万元、4222.37万元。2022年,凌鸥创芯收入同比增长35.29%,净利润同比增长97.16%。

引起关注的是,晶丰明源于4月4日披露的问询函回复公告显示,公司实控人胡黎强、刘洁茜与广发信德、舟山和众信,于2022年7月曾经签署过一份“业绩对赌与股权收购协议”。

其中提到,当发生凌鸥创芯净利润不达标等情形,广发信德、舟山和众信有权要求胡黎强、刘洁茜以现金方式收购其持有的凌鸥创芯股份。

同时,根据协议,若凌鸥创芯2022年、2023年任意一年实现的净利润低于4000万元、10000万元,则触发公司实际控制人胡黎强、刘洁茜的收购义务。

从披露出来的凌鸥创芯财务数据来看,2022年可谓是“踩线”完成对赌。

但如此协议安排此前公司并未披露,这样的情况也引起上交所的关注。根据问询函要求,晶丰明源需要结合两次交易作价、合同条款及商业实质等,说明两次交易是否属于一揽子交易。同时,晶丰明源还需逐项排查收购条款中触发胡黎强、刘洁茜收购义务的相关条款,并说明目前是否已触发胡黎强、刘洁茜的收购义务。

回复中,晶丰明源表示,前次交易时签署收购协议,就业绩对赌和回购事项进行约定,是“综合投资人希望设置保护其投资利益条款的需求,凌鸥创芯实际控制人李鹏履约能力不强等因素”。公司称,本次交易前未触发《收购协议》约定的收购义务,本次交易与前次交易不构成一揽子交易。