核心产品进院无进展,盟科药业寄望新剂型获批

优喜泰目前的销售规模难以支撑公司的庞大开支,尤其是持续增长的研发支出。

“等到‘四号针剂’获批上市后,我们的盈利能力将大大改观,并有望实现扭亏。在那之前,我们还需要度过一段艰苦的岁月。”在盟科药业(688373.SH)日前举办的媒体开放日活动中,公司董事长袁征宇如是表示。

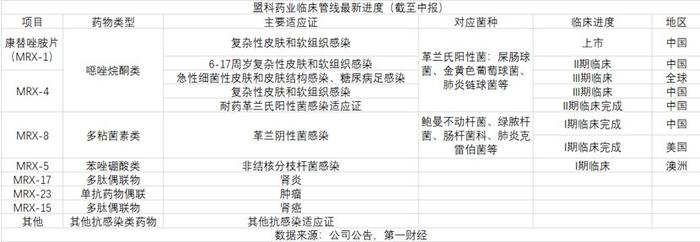

盟科药业自成立以来一直聚焦于解决日益严重的细菌耐药性问题,康替唑胺片(MRX-1,商品名:优喜泰)是公司自主研发的新一代噁唑烷酮类抗菌药,用于治疗多重耐药革兰阳性菌引起的感染,已于2021年获批上市并被纳入医保目录(乙类)。

然而该款药物成功上市近三年始终未能改变盟科药业的亏损局面。截至2024年三季度末,盟科药业尽管实现了近亿元的营收规模,但依然有近3亿元的亏损未能弥补。

究其原因,优喜泰目前的销售规模仍难以支撑公司的庞大开支,尤其是持续增长的研发支出。财报显示,今年前三季度,公司累计投入研发费用依然高达2.44亿元,同比增长20%。

盟科药业CFO兼董秘李峙乐称,公司正努力调整非必要管线的研发进度,以将短期内研发投入控制在合理范围内,但由于目前有多个关键管线处于临床III期,需要投入的研发费用依然巨大。

对于优喜泰的销售情况,李峙乐解释道,作为新一代噁唑烷酮类抗菌药,优喜泰最理想的应用场景是在院内,以住院患者为核心受众,但受多种因素影响,优喜泰进院销售并不顺利,目前的销售额有近八成源自于药房销售。

他表示,目前情况下盟科药业的亏损预计还会持续两年左右,相比扭亏,提升运营效率、压低成本是公司下一阶段的主要任务。“目前的主要目标就是减亏。”,他称,等到“四号针剂”获批上市,企业造血能力有了提升,会寻求进一步扩大销售投入。

在当日的活动中,上述所谓的“四号针剂”被多次提及,显然被公司视为扭亏的重要希望。

据了解,“四号针剂”指的是盟科药业在研的MRX-4,是康替唑胺片的水溶性前药,通过静脉给药后在体内转化为康替唑胺并发挥疗效,目前该项研究中国和全球多中心的临床试验均已进入III期,公司预计2026年前后在国内市场获批上市的可能性很大。

袁征宇介绍,从口服片剂拓展到针剂是一件大事,这一剂型更贴合院内场景的使用需求,即用于治疗术后感染或病毒感染后二次感染的重症住院病人。他预计MRX-4获批上市后将更容易突破壁垒进入国内医院,并且该款产品的价格也将较片剂有所提升,有望带来公司整体盈利能力的大幅提升,并成为扭亏的重要助力。

不过,入院难是个绕不开的话题。袁征宇表示,这一行业现状预计短期内不会出现明显改变,只有修炼内功来提升成功的可能性。“这是一个蓝海赛道,并且产品生命周期极长,我们只要能将产品性能做扎实,切实解决未满足临床需求,未来在国内和全球都会有很强的竞争力,相信可以获得市场肯定。”

海外市场也是盟科药业的重要拓展方向。李峙乐称,相较于国内,美国医药市场更成熟,入院壁垒相对更低,对于耐药菌的治疗需求也更高,公司已经寻求与多家海外代理商合作,以期尽快拓展市场。

但他同时称,国际大三期非常烧钱,公司目前造血能力不足,短期内为了控制预算,海外拓展暂不会用力过猛。“一切都需要等到MRX-4在国内上市,为公司带来盈利能力的提升,我们才有能力去实现后续的发展,现在能做的就是等待。”