一款核心产品难造血,盟科药业继续增收不增利

近日,国内抗生素龙头企业盟科药业发布2024年业绩快报。

数据显示,2024年公司总营收1.3亿元,同比增长43.51%;归母净利润-4.41亿元。这意味着,上市两年后,盟科药业的亏损程度进一步扩大。

上市两年亏损扩大

盟科药业是一家以治疗感染性疾病为核心的创新药企。在抗感染领域,该公司拥有1款已上市药物,4款临床阶段药物和多款临床前研究药物。

2022年8月,盟科药业通过科创板上市规则上市。上市至今,盟科药业仅有一款产品实现商业化,即康替唑胺(商品名:优喜泰)。这是由盟科药业自主设计和开发的新一代噁唑烷酮类抗菌药,已于2021年6月经中国国家药监局批准上市,用于治疗复杂性皮肤和软组织感染(cSSTI)。同年12月,康替唑胺纳入国家医保目录(乙类),并于2023年以原价续约。2022年至今,盟科药业的营收基本全部来自康替唑胺的销售。

值得注意的是,康替唑胺作为抗菌药物有一定的特殊性。盟科药业曾在招股书中披露,康替唑胺已在四川省被列入限制使用级名录,在海南省被列入特殊使用级名录。其中,被列入限制使用级,意味着医生需要在面对严重感染、免疫功能低下合并感染或者病原菌只对限制使用级抗菌药物敏感的临床情况时方可选用康替唑胺。

被列入特殊使用级,意味着康替唑胺的门诊使用将受到限制,且患者用药需要严格掌握用药指征,需经抗菌药物管理工作组指定的专业技术人员会诊同意后,由具有相应处方权的医师(具有高级专业技术职务任职资格的医师)开具处方。这些限制给康替唑胺的市场拓展工作带来一定难度。

盟科药业2024年半年报显示,截至报告期末,康替唑胺片已覆盖全国533家医院,实现正式准入及批量临采医院143家,医院渠道销售占比约为69%,药店渠道销售占比约为31%。

此外,康替唑胺所处赛道竞争激烈,已有多款仿制药上市。其中,主要竞争对手在2021年6月第五批国家带量采购招标中,利奈唑胺注射针剂降价75%至90%。盟科药业曾对此表示,同类药物的仿制药上市,将有可能影响新一代药物的定价体系,导致公司产品被迫压低销售价格,无法获得预期的商业化效果。

再加上公司仍处于成长期,需要大量研发投入,盟科药业至今仍未实现盈利。2022年至2024年,盟科药业分别实现营收4821万元、9078万元和1.3亿元;分别亏损-8999.2万元、-4.21亿元和-4.41亿元。

接续产品仍在路上

仅靠一款核心商业化产品显然难以支撑盟科药业的良性发展。目前,公司旗下还有4款处于临床阶段的药物,其中MRX-4被寄予厚望。该产品为康替唑胺片的水溶性前药,能够在体内转化为康替唑胺发挥疗效,这在一定程度上拓展了该药的使用场景。

据盟科药业2024年底披露的信息,注射用MRX-4转口服康替唑胺片治疗复杂性皮肤和软组织感染成人患者的中国Ⅲ期临床试验已成功完成并达到了主要疗效终点。该临床试验的成功有望使得注射用MRX-4首先在中国获批上市并实现商业化。公司将积极推进注射用MRX-4治疗复杂性皮肤和软组织感染适应症在中国的新药申报上市进程。

另一款在研新型苯并硼唑类抗生素MRX-5的临床试验在今年1月获批临床试验申请,该药用于治疗对本品敏感的非结核分枝杆菌引起的感染。并且,MRX-5已完成澳大利亚Ⅰ期临床试验,达到预期目标。还于2024年12月获得美国食品药品监督管理局(FDA)授予孤儿药资格认定。

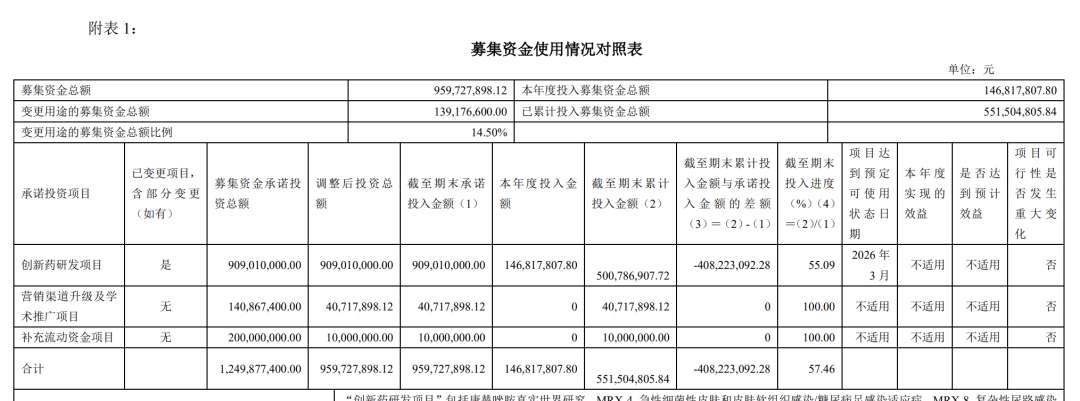

不过,在2024年3月,盟科药业曾宣布部分募集资金投资项目延期,其中创新药研发项目达到预定可使用状态日期由2024年3月延期至2026年3月。主要系康替唑胺真实世界研究、MRX-4急性细菌性皮肤和皮肤软组织感染/糖尿病足感染适应症、MRX-8复杂性尿路感染适应症、MRX-15肾病适应症、MRX-4针对复杂性皮肤和软组织感染适应症的中国Ⅲ期临床试验等子项目,进度较原计划有所滞后所致。

项目延期,盟科药业的研发支出仍在增加。2022年至2024年第三季度,公司的研发费用分别为1.5亿元、3.45亿元以及2.44亿元。在2024年业绩快报中,盟科药业表示,公司继续推进重点研发项目以及积极开展核心产品康替唑胺片的销售推广,投入较大使得公司仍维持较高的亏损水平。

盟科药业上市所募集的资金也早已使用过半。截至2024年上半年,其上市募集的约9.6亿元资金就已累积投入使用约5.51亿元。

对于研发投入给公司带来的资金压力,盟科药业曾回应投资者称,公司在积极提升盈利能力的同时,会考虑通过多样化融资方式筹集研发所需资金。同时,公司还将继续优化成本结构,提高运营效率,以确保筹集资金的合理利用,稳健推进研发项目。