奥来德2025年净利润7229.61万元!同比降20.06%

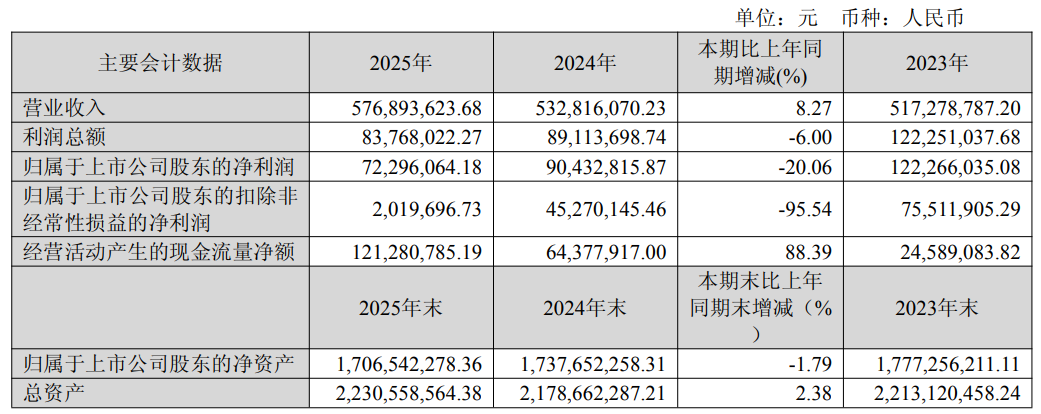

4月21日,奥来德发布2025年业绩报告。数据显示,公司2025年营业收入5.77亿元,同比增长8.27%;归母净利润7229.61万元,同比下降20.06%。扣非净利润为201.97万元,同比大幅下降95.54%。

主营业务结构加速向设备端倾斜。有机发光材料业务实现收入2.88亿元,同比下降15.34%,占总收入比重为49.90%;蒸发源设备业务实现收入2.27亿元,同比增长34.38%,占总收入比重升至39.42%。

报告期内,公司实现营业收入 5.77 亿元,同比增长 8.27%;其中有机发光材料实现营业收入 2.88 亿元,同比下降 15.34%;其他功能材料实现营业收入 0.61 亿元,同比增长163.46%;蒸发源设备实现营业收入 2.27 亿元,同比增长 34.38%。

二者合计占主营业务收入比重达89.32%,产品结构呈现由材料主导向设备加速倾斜的态势。行业层面,下游面板厂商对国产化蒸发源设备采购需求上升,推动该板块高增长;而AMOLED材料端则面临价格压力或订单节奏放缓,叠加其收入占比最高且出现下滑,拖累整体毛利率同比下降2.25个百分点。蒸发源设备收入增速显著高于营收整体增速,反映公司在核心设备领域的国产替代进程提速。

公司聚焦 OLED 核心赛道,精准匹配产业实际需求,材料业务深度契合OLED产业自主可控与全球化发展趋势,其中 GP、RP 等核心发光材料完成多轮技术迭代,产品性能与稳定性达到行业先进水平,已在多家主流面板客户完成导入与验证,形成自主化、规模化供应能力;与此同时,HB 材料获得客户正式选用,部分细分材料进入客户体系并实现量产,产品矩阵持续完善,全面覆盖中高端应用场景。封装及 PSPI 材料已完成新客户测试,下游布局逐步完善,预计2026年将实现稳定放量。此外,公司持续深化与国内主流面板厂商的战略合作,报告期内与京东方建立全面、深度的战略合作关系,精准对接头部面板厂商高世代 OLED 产线扩产规划以及核心原材料国产化替代的需求。

公司六代线蒸发源产品成功中标厦门天马三期、新增和辉光电产线改造等项目,并保持稳定批量供货,市场占有率持续领跑;八代线蒸发源产品成功中标京东方B16 高世代产线项目并顺利完成交付验收,实现高世代线设备规模化商用的重大突破,进一步夯实公司在OLED上游蒸镀设备领域的领先地位。

销售费用激增成盈利承压主因。销售费用同比大幅增长81.03%至2703.62万元,增幅远超营业收入增速,直接导致净利率下滑4.13个百分点。扣非净利润仅占归母净利润的2.79%,凸显短期业绩对非经常性损益依赖度极高。

扣非净利润大幅下滑主因系市场推广力度加大及市场需求变化下资产减值损失同比增加。研发投入金额同比增长2.86%至1.54亿元,但研发人员由120人减至108人,人均研发投入相应提升,研发费用率下降1.40个百分点至26.75%,体现研发效率导向的投入结构调整。境内市场收入占比达99.44%,境外收入仅占0.56%,市场布局仍高度集中于国内,未见实质性海外拓展进展。

中国AMOLED显示材料市场分析报告(大纲)

第一章 OLED显示行业发展概述

一、 OLED显示行业基本介绍

1. OLED产品分类

2. OLED基本结构

3. OLED发光原理

4. OLED发展历程

二、 AMOLED显示行业产业链分析

1. AMOLED显示面板整体材料结构分析

2. AMOLED显示面板制造生产工艺流程分析

第二章 全球中小尺寸AMOLED显示材料市场发展现状及趋势

一、 全球中小尺寸AMOLED显示面板市场发展综述

1. 2018-2025年全球中小尺寸AMOLED显示面板市场需求分析

1.1 智能手机

1.2 笔记本电脑

1.3 车载显示

1.4 可穿戴

1.5 其他

2. 2018-2025年全球中小尺寸AMOLED显示面板市场供应分析

2.1 韩国

2.2 中国大陆

2.3 其他

3. 全球AMOLED显示面板重点企业分析

3.1 三星显示SDC

3.2 乐金显示LGD

3.3 京东方BOE

3.4 TCL华星CSOT

3.5 天马集团Tianma

3.6 维信诺Visionox

3.7 和辉光电Everdisplay

3.8 信利Truly

3.9 友达光电AUO

3.10 日本显示器JDI

3.11 夏普Sharp

二、 全球中小尺寸AMOLED显示材料市场发展现状和趋势

1. 全球中小尺寸AMOLED发光层材料市场规模分析

1.1 2018-2025年全球中小尺寸AMOLED发光层材料市场规模预测

1.2 2019-2020年全球中小尺寸AMOLED发光层材料供应商出货量排名

1.3 2019-2020年全球中小尺寸AMOLED发光层材料供应商营收规模排名

2. 2018-2025年全球中小尺寸AMOLED共通层材料市场规模预测

2.1 2018-2025年全球中小尺寸AMOLED共通层材料市场规模预测

2.2 2019-2020年全球中小尺寸AMOLED共通层材料供应商出货量排名

2.3 2019-2020年全球中小尺寸AMOLED共通层材料供应商营收规模排名

第三章 中国AMOLED显示材料市场竞争格局分析

一、 中国AMOLED显示材料厂商市场竞争格局分析

1. 中国AMOLED发光层材料厂商市场规模分析

1.2 2019-2020年中国中小尺寸AMOLED发光层材料供应商出货量排名

1.3 2019-2020年中国中小尺寸AMOLED发光层材料供应商营收规模排名

2. 中国AMOLED共通层材料厂商市场规模分析

2.2 2019-2020年中国中小尺寸AMOLED共通层材料供应商出货量排名

2.3 2019-2020年中国中小尺寸AMOLED共通层材料供应商营收规模排名

3. 中国AMOLED显示材料供应商市场竞争格局分析(司南理论分析模型框架)

3.1 市场渗透力分析

3.2 产品竞争力分析

3.3 技术延展力分析

3.4 资源整合力分析

3.5 综合运营力分析

二、 中国AMOLED显示材料供应商产业地图

1. 华东地区

2. 华北地区

3. 华中地区

4. 华南地区

第四章 总结和建议

一、 产业机遇与相关建议

二、 产业挑战与相关建议

三、 其他

TEL:(+86)137-7604-9049

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十四年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。