中微半导IPO亏损那年,执董们全员涨薪了

文/瑞财经 程孟瑶

科创板挂牌3年后,伴随国庆前夕国产半导体公司密集冲刺港股IPO的热潮,国产MCU的 “出货王”中微半导(688380.SH)向港交所主板发起“冲锋”。

本次赴港募资,并不是因为中微半导差钱了,招股书显示,截止2025年6月30日,其账面上躺着超20亿理财产品,资产负债率仅9.26%。

按出货量计,中微半导在2024年市占率坐稳中国市场头把交椅。但作为国内MCU芯片设计龙头企业,其境外收入占比较低,这与公司规划的“全球化战略布局”形成了鲜明对比。

与此同时,在收入规模稳增的情况下,中微半导净利润却存在较大波动,2023年毛利率同比下降23.7个百分点,净利润一度陷入亏损。

业绩表现不稳定,其A股股价也长期承压。同花顺数据显示,今年4月以来中微半导股价持续低于30.86元/股的上市发行价。9月23日赴港IPO消息爆出后,引发资本市场关注,股价强势抬头。截止10月10日,中微半导报收37.72元/股,A股总市值超150亿元,较发行价累计上涨约23%。

01

年出货量24亿颗

上半年净利润大增101%

中微半导成立于2001年,是中国最早自主研发设计MCU(微控制单元)的企业之一,其创始团队1996年就开始从事MCU应用开发,以MCU设计及开发能力为核心,中微半导进一步将旗下延伸至各类系统级芯片(SoC)、专用集成电路(ASIC)等。

2019年12月,中微半导改制为股份公司,2022年8月登陆科创板,发行价30.86元/股,募资11亿元。上市之后的中微半导产品出货量稳步提升,市场份额也有所扩大,但面对市场竞争与行业波动,利润空间受到一定挤压。

据弗若斯特沙利文资料,2024年中微半导全年出货量约24亿颗,按出货量计,为中国排名第一的MCU企业,按收入计则排名第三。

目前,中微半导收入主要来自MCU、SoC及ASIC解决方案的提供,以及其他相关产品的销售,服务了超过1000家客户,包括业界领先的企业、知名消费品牌以及著名的汽车制造商。

2022年-2024年,其营业收入分别为6.37亿元、7.14亿元、9.12亿元,对应净利润分别为5934.4万元、-2194.9万元、1.37亿元;2023年和2024年收入稳增,增速分别为12.09%、27.73%,但净利润存在波动,2023年出现亏损。

2025年上半年,中微半导实现营业收入5.04亿元,同比增长17.56%;净利润8646.96万元,同比增长100.99%。

02

超七成收入来自MCU产品

采购依赖少数供应商

分产品来看,MCU解决方案是中微半导核心收入来源,尽管占比有所下降,但2022年-2024年以及2025年上半年(简称:报告期)依然贡献超7成收入;同期,SoC解决方案增长强劲,业绩贡献占比有所提升。

2025年1-6月,中微半导来自MCU解决方案的收入为3.78亿元,占比75.1%;来自SoC解决方案收入为1.12亿元,占比22.3%;ASIC解决方案收入仅1105万元,占比2.2%。

按应用领域划分,中微半导产品主要集中在家电、消费电子等低端市场领域。2024年,按收益计,公司在中国智能家电领域MCU芯片市场排名第一、消费电子领域MCU芯片市场排名第二。

不过中国MCU市场竞争异常激烈,低端市场竞争惨烈,价格战导致毛利率较低。2023年,受MCU解决方案毛利率大幅走低影响,中微半导综合毛利率同比下降23.7个百分点,成为其业绩亏损的重要影响因素。2024年毛利率虽有所回升,但与2022年依然有11.2个百分点的差距。

中微半导表示,毛利率下降主要是由于2021年至2022年全球芯片短缺及中美地缘政治紧张局势加剧,重要原材料晶圆采购成本被推高,同时期间销量增长,高成本存货又主要于2023年交付,而该期间下游需求疲软、产品价格下降,导致毛利率按年下跌。

同时,瑞财经《预审IPO》注意到,中微半导的主要原材料供应商相对集中,部分关键原材料的采购高度依赖少数几家供应商。报告期内,其向五大供应商的采购额分别占同期总采购额的89.7%、90.1%、85.6%、84.8%;而向最大供应商的采购额则分别占同期总采购额的53.6%、46.8%、48.0%、50.4%。

这也意味着,如果主要供应商出现生产问题、供应中断或价格大幅波动等情况,将直接影响中微半导的生产经营以及业绩表现。

03

研发人员人均月薪3万

20亿闲置资金买理财

面对市场竞争及行业波动,中微半导正努力向汽车电子等高端市场转型。2025年上半年,其工控产品收入较去年同期增长31.6%;汽车电子领域产品收入较去年同期增长44.3%。

据弗若斯特沙利文数据,中国MCU市场规模将从2024年的568亿元增长至2029年的969亿元,复合年增长率达11.3%,汽车电子等领域为主要增长动力。

为了在汽车电子等高端市场站稳脚跟,中微半导需要不断研发新技术、推出新产品,以适应市场对于高性能芯片的需求,这也意味着持续大量的研发投入。

近年来,中微半导不断加大在研发方面的资金与人力投入,组建了专业的研发团队,涵盖芯片设计、算法优化、系统集成等多个领域。报告期内,其研发开支总额4.25亿元,占同期营业收入的比例为15.4%,超行业平均水平。

2022年-2024年,中微半导研发费用分别为1.24亿元、1.20亿元、1.28亿元,连续3年超过1亿元。2025年上半年,其研发费用为5297.06万元,金额同比下降11.06%,费用率10.51%,同比减少3.4个百分点。

截至2025年6月末,中微半导拥有研发人员211名,占公司总人数49.1%,研发人员总薪酬达3920.03万元,人均薪酬18.58万元,月均超3万元。

中微半导财务状况颇为稳健。截至2025年6月30日,其资产负债率仅9.26%,远低于行业平均水平,同期账面资金也比较充裕。

2025年上半年,营利增长的同时,经营现金流净额也同比增长19.67%。截止2025年6月30日,中微半导流动资产合计达30.55亿元,包括现金及现金等价物4.28亿元,定期存款13.32亿元,交易性金融资产6.87亿元;无银行借款。

04

IPO前总经理换防

业绩亏损下执行董事全员涨薪

账面资金充裕,中微半导多位管理人员在净利润亏损的2023年大幅涨薪。

从构成上看,中微半导的薪酬总额分别由袍金;薪金、津贴及其他福利;酌情花红;退休计划供款构成,其中酌情花红与公司业绩挂钩。

目前,中微半导共有5位执行董事,杨勇、周彦、王继通、柳泽宇、罗勇。2022年-2024年,杨勇分别领取186.6万元、41.7万元、112.8万元的酌情花红,周彦则为206.6万元、52.2万元、107.3万元。

数字上看,两人的酌情花红变动与公司净利润走势一致,不过2023年两人曾大幅涨薪。2022年-2024年,杨勇薪金、津贴及其他福利分别为83.7万元、139.7万元、107.0万元,2023年涨薪66.91%。同期,周彦薪金、津贴及其他福利分别为47.3万元、140.1万元、108.9万元,2023年涨薪93万元。其5位执行董事中,除了罗勇薪资相对平稳,王继通和柳泽宇也在2023年分别涨薪53.5万元、18.2万元。

薪酬总额上看,2022年,杨勇为中微半导收入最高的人,2023年和2024年变为周彦。杨勇和周彦也是中微半导最为核心的人物。

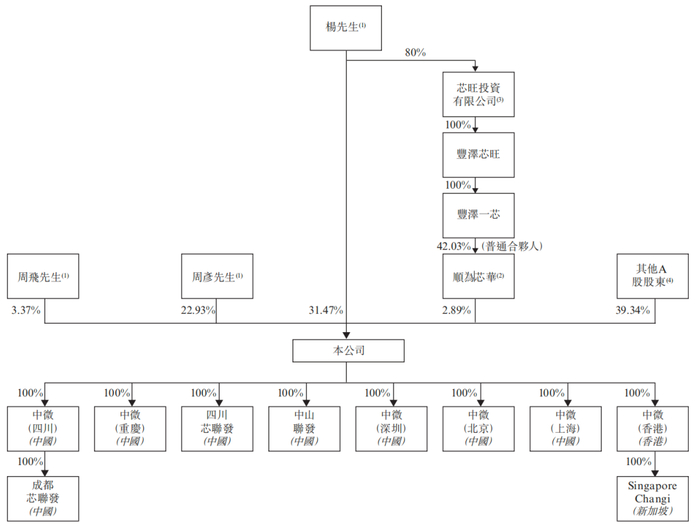

中微半导由杨勇、周彦、周飞最终控制。截至2025年9月19日,其股东架构中,创办人、执行董事、董事会主席、行政总裁兼总工程师杨勇直接持股31.47%,并通过控制顺为芯华控制2.89%股权;执行董事周彦持股22.93%;监事周飞持股3.37%;三人合计持股57.77%,控制60.66%的投票权。其他A股股东持股39.34%,包括达晨财智、云泽资本、招商银行、深创投等。

顺为芯华为中微半导A股上市前员工股份激励平台之一,目前由普通合伙人丰泽一芯持有42.03%的权益,余下合伙权益由31名有限合伙人持有。

丰泽一芯则由丰泽芯旺全资拥有,丰泽芯旺又由芯旺投资有限公司全资拥有。芯旺投资有限公司成立于2019年3月,总部位于香港,主要从事股权投资业务,由杨勇、苗小雨、柳泽宇分别拥有80%、10%、10%的权益,法人为周彦。

天眼查信息显示,芯旺投资于2025年7月投资了丰泽芯旺,苗小雨于2022年7月-2025年9月13日为中微半导主要人员,目前任附属公司中微(四川)总经理,柳泽宇目前为中微半导执行董事。

此外,今年8月初,中微半导发布聘任高级管理人员的公告,聘任杨勇为公司总经理,原总经理周彦不再担任总经理一职。

履历显示,杨勇53岁,新西兰国籍,香港永久居留权;周彦比杨勇大2岁,两人为中国辽宁石油化工大学(前称抚顺石油学院)同学,于1992年7月一起取得测量与检测学士学位。

附:中微半导上市发行中介机构清单

独家保荐人:中信建投(国际)融资有限公司

法律顾问:天元律师事务所(有限法律责任合伙)|国枫律师事务所