嘉元科技:预计2023年净利同比下降96.16%-97.12%

中证智能财讯 嘉元科技(688388)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润1500万元至2000万元,同比下降96.16%-97.12%;扣非净利润亏损2150万元至2850万元,上年同期盈利5.16亿元。以1月30日收盘价计算,嘉元科技目前市盈率(TTM)约为371.68倍-495.57倍,市净率(LF)约1.06倍,市销率(TTM)约1.47倍。

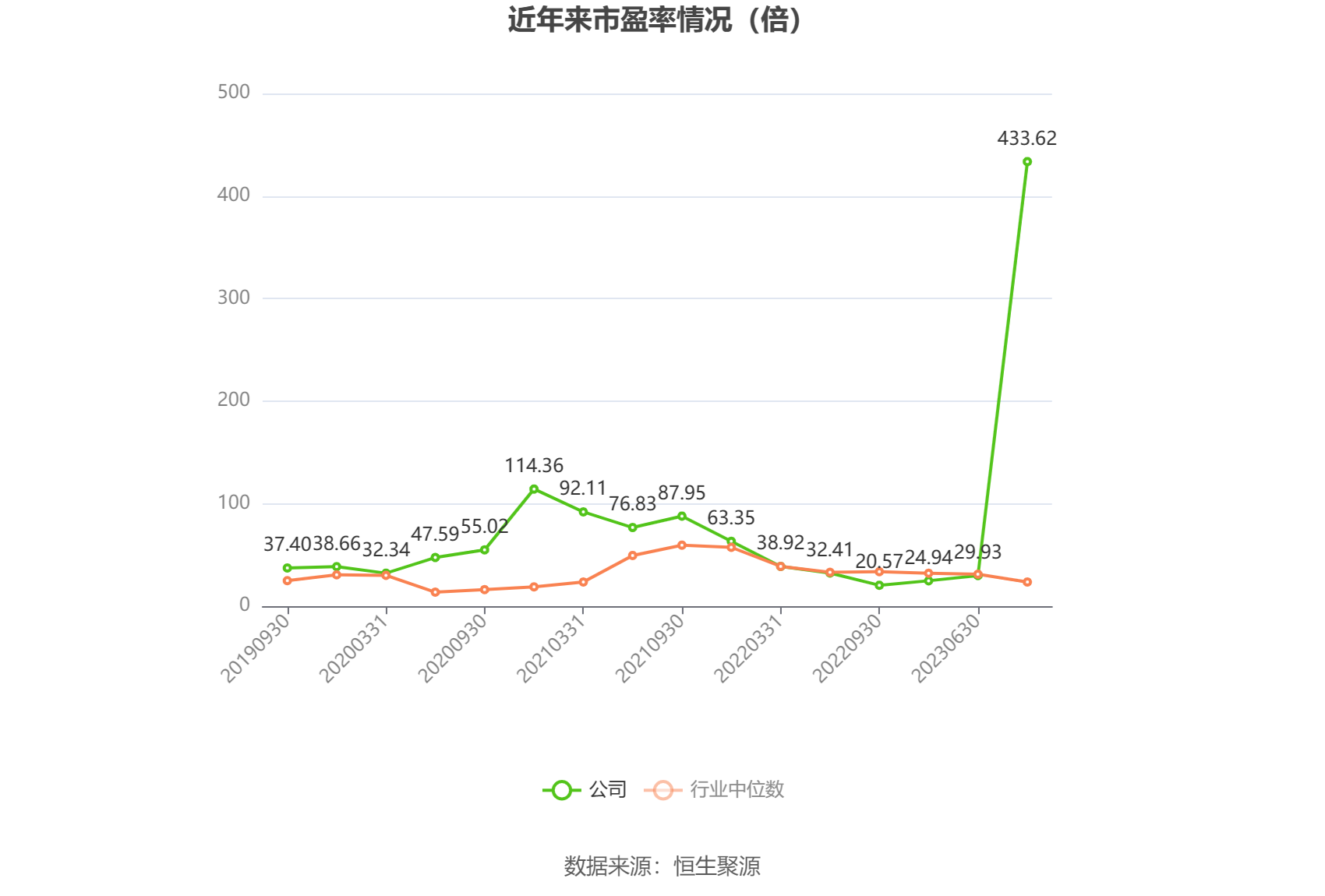

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

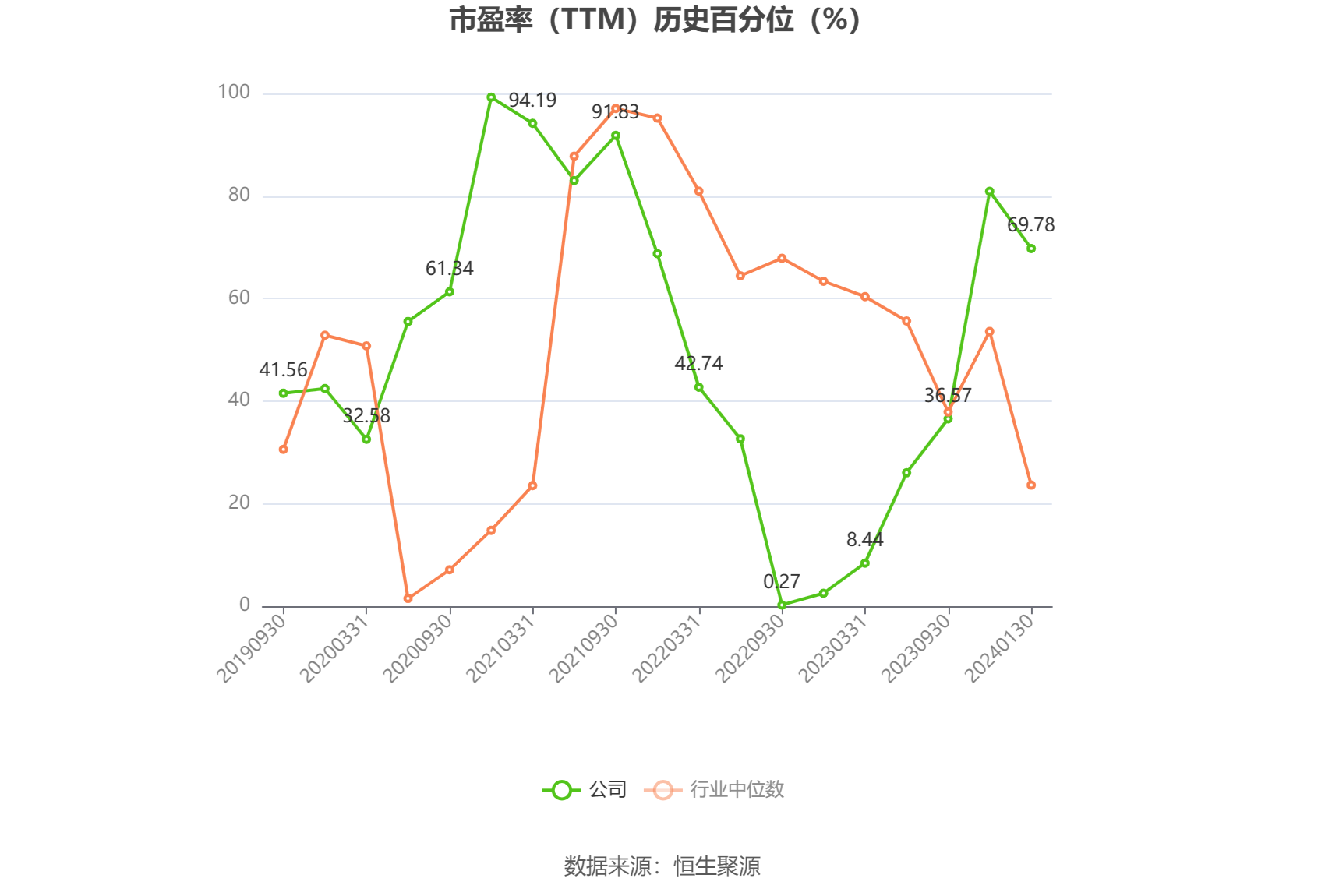

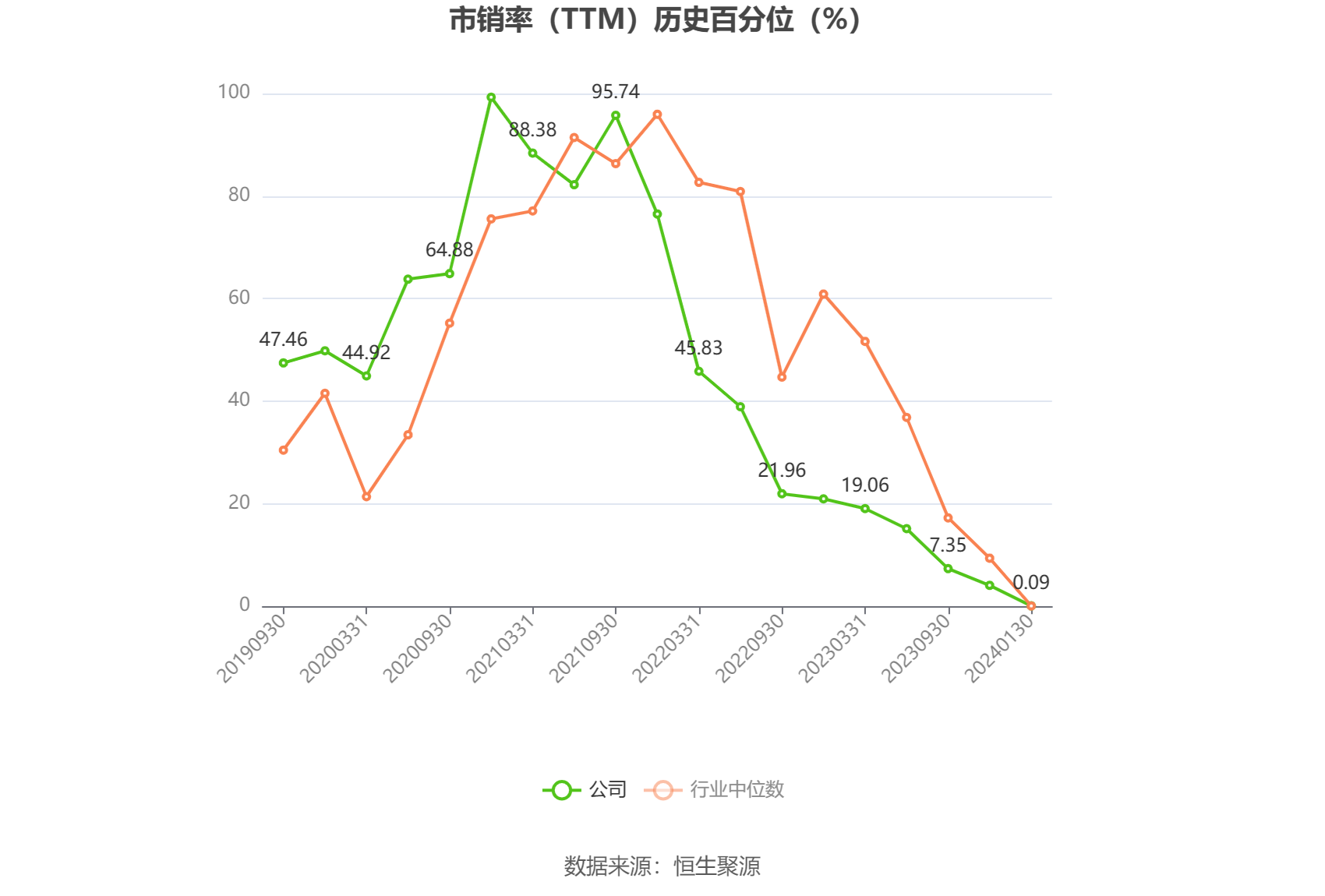

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

公告称,报告期内,面对锂电铜箔行业竞争加剧的经营局面,公司深入开展“开源节流,降本增效”行动,在工程建设、原材料采购、生产工艺优化改进等方面开展了多项细化工作,优化内部管理,努力降低运营成本。同时公司持续加大研发投入,适时迎合客户需求推出高附加值的产品,提升公司产品的竞争力。在做好锂电铜箔主业经营的同时,公司在太阳能光伏、铜线加工等领域进行了布局,以形成对主业的有益补充。报告期内,公司销售各类铜箔产品合计约5.76万吨,比2022年增长17.47%。公司业绩变动的主要原因如下:1、报告期内,受锂电铜箔行业竞争激烈的影响,铜箔加工费大幅下降,产品毛利率较去年同期下降,影响公司利润。2、报告期内,公司计提股权激励费用4316.50万元。3、报告期内,由于加工费下降,本着谨慎性原则,公司根据会计准则对合并报表范围内存在减值迹象的资产计提了减值准备。

公司表示,展望未来,公司将持续做好降本增效、研发创新、市场开拓等工作,提升公司市场竞争力:

(一)在研发创新方面,公司着力做好如下几点工作:1、对于锂电铜箔新产品,公司将开发常规定制化产品,保持高附加值锂电铜箔产品的市场竞争力;2、继续开展高分子复合铜箔、铜基合金铜箔等新产品的研发;3、积极布局半固态、全固态电池特殊铜箔,公司现已与主流电池企业开展全固态电池特殊铜箔的研发;4、对于电子电路铜箔,公司将围绕市场需求,除加快硬板/软板中高端电子电路铜箔外,积极布局高频高速电子电路反转铜箔(RTF)、低轮廓铜箔(VLP)、极低轮廓铜箔(HVLP),以及HDI基板用低轮廓度、极低轮廓度、特殊地轮廓度及IC载板用附载体超薄铜箔,在中高端电子电路铜箔方面尽快与头部PCB企业建立合作关系。

(二)市场开拓方面,公司将努力开拓新客户尤其是海外优质客户,尽早实现对三星的大批量供应,推动欧洲客户的对接工作。

(三)在经营好主业的同时,公司将在新能源、新材料及先进制造产业等领域,积极寻找好的投资标的,做好主业的延链补链并协同发展,积极应对目前行业激烈竞争的局面。虽然目前铜箔行业面临暂时困境,但新能源是国家重点支持的战略性新兴产业,未来新能源行业仍然能保持快速增长。报告期内公司铜箔销量比2022年增长近17%,在保持良好财务状况的同时具备了较好的产能规模优势,随着行业竞争格局的改善,公司将能创造更好的经营业绩回报股东。

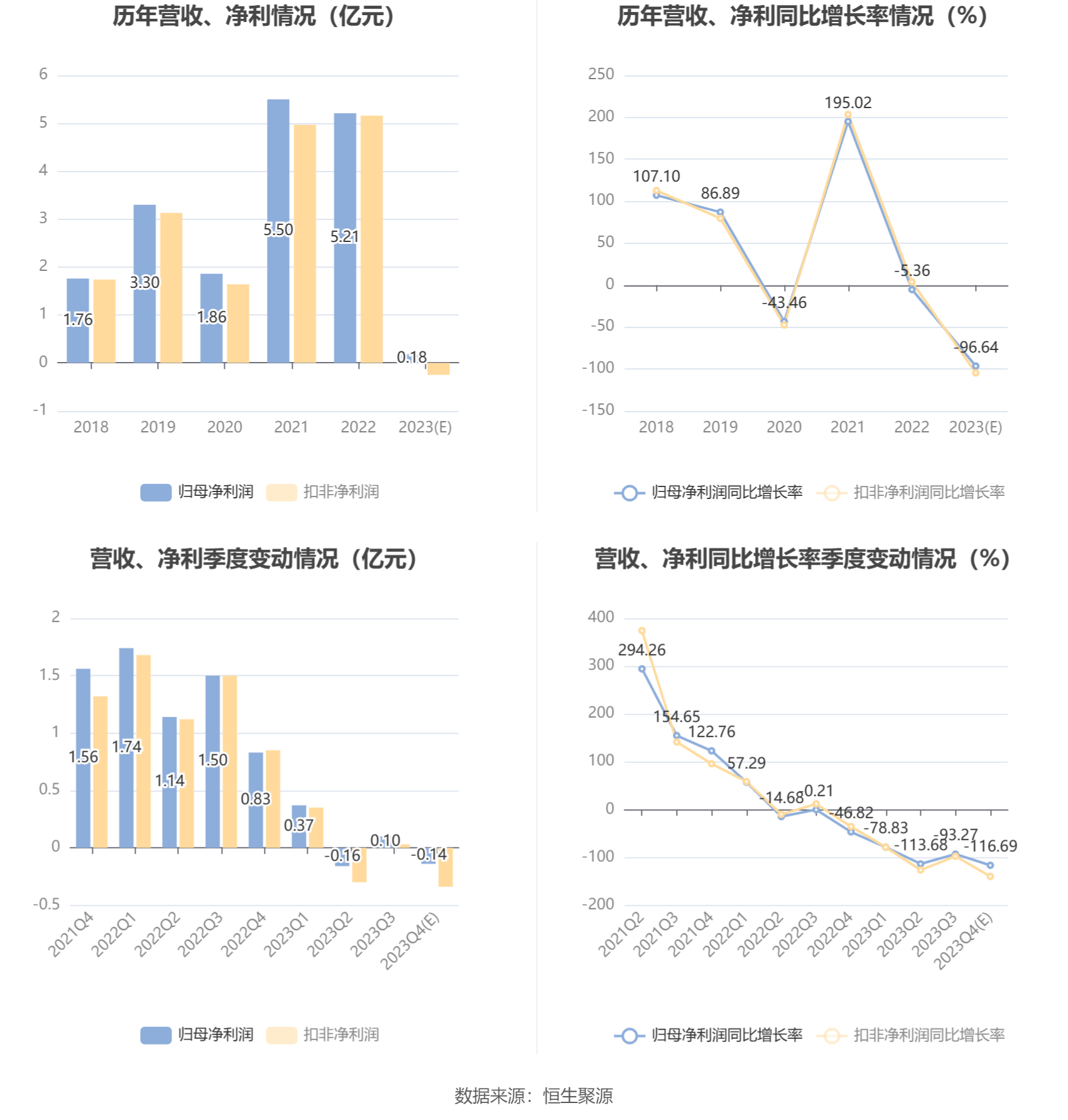

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。