东海研究 | 普门科技(688389):盈利能力提升,业绩符合预期

证券分析师:

杜永宏,执业证书编号:S0630522040001

伍可心,执业证书编号:S0630522120001

邮箱:wkx@longone.com.cn

// 报告摘要 //

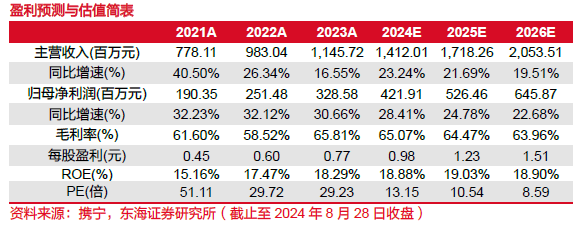

收入结构优化,业绩符合预期。2024年上半年,公司实现营收5.90亿元(YoY+5.64%),归母净利润1.72亿元(YoY+27.78%),扣非后归母净利润1.63亿元(YoY+29.16%);其中,Q2单季度实现营收2.84亿元(YoY+1.27%),归母净利润6466万元(YoY+39.33%),扣非后归母净利润5995万元(YoY+37.86%)。报告期内,公司收入结构持续优化,高毛利产品占比提升,业绩总体符合预期。

高毛利产品占比持续提升,盈利能力显著增强。2024H1,公司毛利率为69.82%(+4.61pct),其中体外诊断、治疗康复类的毛利率分别为70.54%、70.53%,体外诊断毛利率创近年新高,预计主要是耗材放量所致;净利率为29.01%(+4.98pct)。公司盈利能力整体提升主要是高毛利率产品销售占比持续提升及规模化效应持续显现所致。期间费用率方面,管理费用率为6.19%,同比提升0.62pct;销售、研发、财务费用率分别为16.97%、16.74%、-3.67%,分别同比下降2.66、0.70、0.09pct,主要是公司持续推进降本增效所致。随着公司收入结构的持续优化,费用端持续降本增效,盈利能力仍有一定提升空间。

体外诊断业务呈良好增长态势,电化学发光新产品上市前景可期。2024H1,公司体外诊断业务收入为4.68亿元(YoY+21.67%);预计收入快速增长主要是发光和糖化系列表现突出,临床应用持续上量,拉动体外诊断板块业绩增长。报告期内,公司继续推进技术开发,提升产品竞争力:1)在电化学发光免疫分析检测平台,公司新推出全自动电化学发光免疫分析流水线LifoLas 8000和全实验室自动化流水线LifoLas9000,产品持续升级换代提升市场竞争力;2)在液相色谱层析技术平台,公司围绕高速糖化血红蛋白分析仪产品进行优化升级,持续完善血红蛋白分析仪等产品配置,巩固公司在HPLC领域的技术领先,竞争力持续提升。

受高基数影响等,治疗与康复业务短期承压。报告期内,公司治疗与康复业务收入为1.14亿元(YoY-31.96%);预计收入下滑主要受到去年同期疫情呼吸类产品高基数影响等。报告期内,公司对治疗与康复业务相关产品线持续进行创新升级,提升用户体验,丰富应用场景。临床医疗产品线:1)报告期内,公司在对现有产品进行外观优化、降低成本、提升性能、扩充功能等迭代升级,进一步满足消费者需求。2)公司推出增加了CPAP模式的高流量医用呼吸道湿化器,提供有效呼吸治疗方案。3)在原有空气波压力治疗系统的技术基础上,公司研发了间歇脉冲加压抗栓系统,为患者提供更优舒适体验。皮肤医美产品线:1)公司将接触感应技术拓展应用至半导体激光脱毛仪,进一步保障消费者安全。2)公司利用AI技术和云平台系统,为消费者提供更加便捷和智能化的产品应用场景。

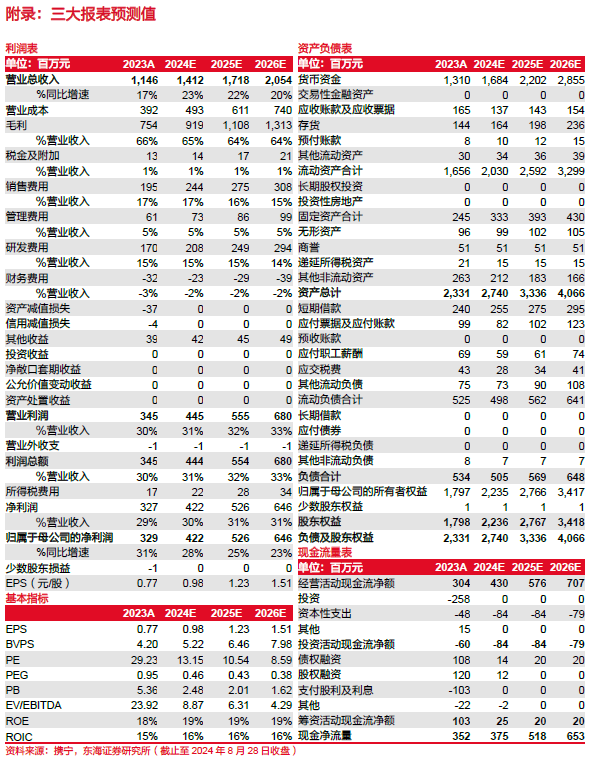

投资建议:公司高毛利IVD检验试剂快速增长,治疗康复业务逐步恢复,业绩有望保持良好增长态势。我们预计公司2024-2026年归母净利润分别为4.22/5.26/6.46亿元,对应EPS分别为0.98/1.23/1.51元,对应PE分别为13.15/10.54/8.59倍。公司产品结构持续优化,盈利能力显著提升,维持“买入”评级。

风险提示:耗材集采降价超预期风险;产品研发进展不及预期风险;市场竞争加剧风险等。

// 报告信息 //

证券研究报告:《普门科技(688389):盈利能力提升,业绩符合预期――公司简评报告》

对外发布时间:2024年08月29日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。