固德威,已经彻底躺平了?!

曾经的逆变器龙头固德威,业绩真的太差了。

去年前三季度的净利润为8.93亿元,今年前三季度的净利润只剩下一个零头,865万元,扣非净利润更是下滑到-3169万元!也就是说,在绝大多数逆变器企业日子都还过得去的2024年,固德威在前三个季度根本没能从市场中赚到钱。固德威的的股价,也从2022年8月22日的最高点232.31元,跌至现在的55.95元。

固德威业绩下滑,能归咎于光伏行业的恶性内卷吗?不能!因为固德威的同行们,大多业绩增长,偶尔业绩微降。

那么,固德威的问题究竟出在哪里呢?究竟是战略失误后选择了躺平摆烂,还是原本就存的问题,只不过是现在才浮出了水面?

来源:各公司公告

来源:各公司公告01海外市场,神话不再

赶碳号关注固德威的时间并不短。早在2022年6月20日,赶碳号就曾发布《风光人物丨固德威黄敏,777倍市盈率的光伏圈神话》,对固德威的高估值表示怀疑。

然而,固德威的股价,在东吴证券等机构的力推下,持续狂飙。

在固德威股价200元的时候,也就是2022年8月29日,赶碳号还发了一篇文章《调查|逆变器全行业数据造假?古瑞瓦特、固德威、首航新能海外销售之谜》。对此,固德威回应:这是由于统计口径不同造成的。

一转眼两年过去了,固德威的业绩和底气都已不似当年。

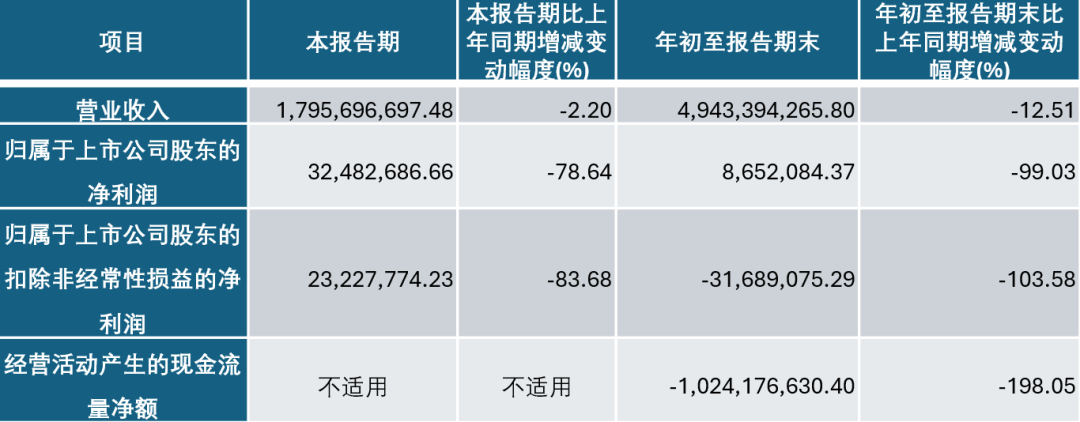

公司2024年3季报显示:今年前三季度固德威实现营业收入49.43亿元,同比下降12.51%;归母净利润865.21万元,同比下降99.03%;扣非净利润亏损3168.91万元,上年同期盈利8.85亿元;经营活动产生的现金流量净额为-10.24亿元,上年同期为10.45亿元。

来自固德威2024年3季报

在接待机构投资者调研时,固德威表示:“2024年第三季度综合毛利率为23.41%,较去年同期下降了7.78个百分点,较第二季度环比提高了3.26个百分点。主要原因是销售结构变化,尽管户用光伏系统境内销量大幅增加,但毛利相对较高的逆变器和电池,境外销量大幅下滑,导致总体毛利率较大减少。”

简单总结:境外销售大比例下滑。

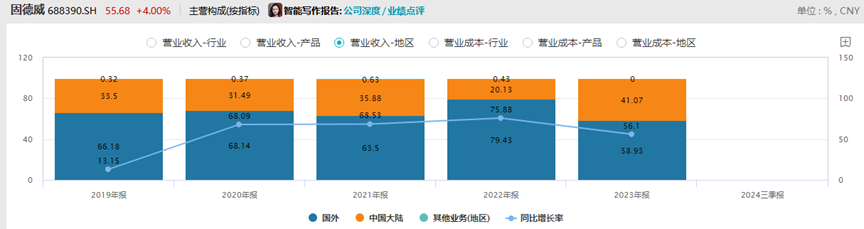

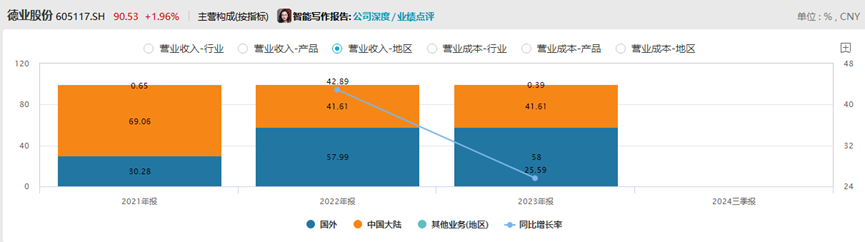

从上面这张图可以看出来固德威的海外营收占比的变化,在2022年海外营收产曾达到79%,2023年年末时,固德威的海外营收已经降到60%以下。固德威没有披露2024年海外销售占比,估计会更低。总之,在海外赚不到钱了,所以业绩才会这么差!

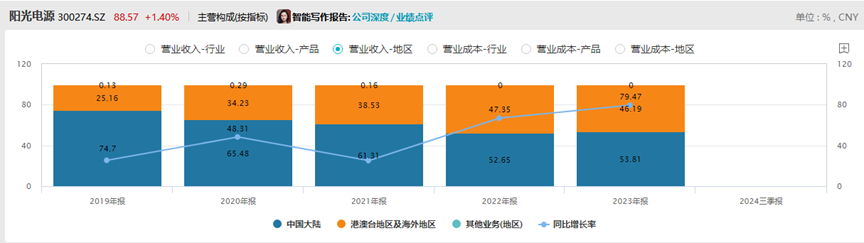

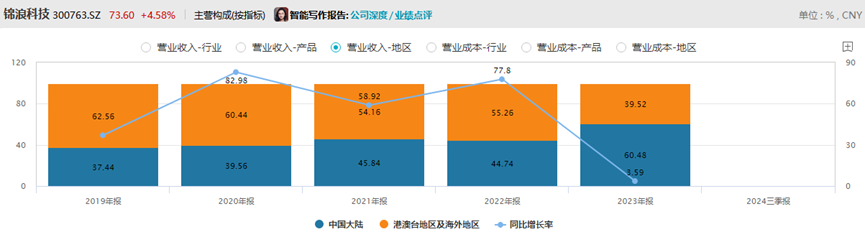

然而,固德威的这种变化是有悖于整个逆变器行业的。可比公司有阳光电源、锦浪科技、德业股份,这三家企业的海外营业营收同期都是增加的。其中,阳光电源、德业股份的海外销售占比还有所提升,锦浪科技变化不大。

以上为阳光电源不同地区营业收入占比

以上为锦浪科技不同地区营业收入占比

以上为德业股份阳光电源不同地区营业收入占比; 2020年德业股份未披露不同区域的销售情况

因此,可以说固德威在海外销售上并无明显优势,甚至远不及同行企业。

02甩锅产品结构,站得住脚吗

那么,固德威业绩下滑的原因究竟是什么?是产品结构,还是渠道能力,还是原有问题的集中暴露?

(1)海外库存?

在三季报业绩交流中,固德威对机构投资者表示,其受海外营收受制于境外行业库存偏高等因素。而这个影响并非只发生在固德威身上,而是全行业的。

(2)对储能市场发生了严重的战略误判?

在今年中报时的投资者交流中,固德威提到,“2024 年上半年,公司逆变器销量约为 29.17 万台,其中并网逆变器销量约为 26.91 万台,占比约 92.26%;储能逆变器销量约为 2.26 万台,占比约 7.74%。”

固德威储能逆变器占比实在太小了。

市场的现实是:在储能市场快速增长背景下,储能逆变器市场迎来爆发。根据 Infolink Consulting 统计数据,2023 年全球储能逆变器新增装机量达到34.6GW,据广发证券发展研究中心预测,到2025年预计将增长到146.8GW。

去年9月份,固德威的表述与现在并不一样,其对调研的机构投资者表示:“受欧洲经销商库存水平高、海外休假等因素影响,户用储能逆变器的势头同比去年有所放缓。”

由此可以说,固德威应该是忽略或者误判了户用储能市场的发展。

锦浪科技在2024年第一季度逆变器业务中内销占比较高,综合毛利率较低,影响了利润表现,但是在2024年第二季度,锦浪的海外并网和储能逆变器的接单量持续向好,海外出货占比提升。

真正受益于储能逆变器的,是德业股份。今年前三季度,德业股份业绩增长主要有两大原因,其中一个就是“逆变器产品带动储能电池包产品销售,储能电池包销售规模增长迅速, 因此本报告期在收入、净利润、每股收益上同比大幅提升。”

龙头老大阳光电源,其在美国大储市场取得的回报,赶碳号多次报道过,亦是一个明证。

(3)欧洲市场不利与亚非拉市场错失?

德业股份另一个业绩增长的原因,是“在南非市场同比大幅下滑的情况下,抓住了巴基斯坦、乌克兰、德国、印度、菲律宾、缅甸等涌现的市场需求,市场覆盖面进一步扩大。”

锦浪科技也在今年7月这样分析市场:“全球化布局,欧洲、美国需求相对平稳,欧洲户储库存持续去化,亚非拉市场增长较好。”

固德威并没有特别提到新兴的亚非拉市场,但是多次提到“公司已经在德国、意大利、澳大利亚、荷兰、比利时、土耳其、墨西哥、巴西、波兰、南非、美国等全球多个国家和地区积累了众多优质客户,形成了长期稳定的合作关系。”

固德威似乎并没有像德业股份一样,抓住逆变器新的需求增长区域――当然,关于德业如何精准地提前出现于每一个欠发达市场,其中有没有刻意做市值的考虑,赶碳号亦曾提出过质疑。这一点,仍然需要交给时间来检验。

那么,固德威为什么没有把目光转投向亚非拉这些新兴市场呢?还是仍然固守欧洲市场?另外,在这些新兴的市场,固德威又会采取什么样的销售策略和产品策略呢?

值得关注的是,固德威在欧洲全部采用经销模式,严重依赖于欧洲本土经销商。守住欧洲市场,就要守住这些欧洲经销商。近两年,包括首航新能源、艾罗能源、派能科技等多家储能、逆变器企业IPO或正在IPO,他们的业绩也同样是来自于欧洲。这些企业的加入,无疑会让固德威的市场竞争进一步加剧。固德威能稳住原有的欧洲代理商团队吗?

03 已经彻底躺平?

做生意有赔有赚是常态,企业业绩波动亦属正常。

观察一家企业,除了看业绩、看财务数据,赶碳号认为一家公司的精气神也很重要。

这两年,固德威似乎“不在状态”。

(1)核心团队离职。

今年9月30日,董事、副总经理、核心技术人员方刚辞职。方刚直接持有固德威6,032,880股,占公司总股本的2.49%,通过苏州合众聚德投资企业(有限合伙)间接持有公司股份246,960股,占公司总股本的0.10%。核心技术人员持有可观的公司股票,没有套现就急着离开了,这在资本市场中并不多见。

(2)拿不出手的回购。

在监管层鼓励引导下,今年以来资本市场中出现回购潮。固德威也没有缺席,在2月7日至5月6日,花费3个月时间完成了回购计划,累计回购股份103,919股,占总股本比例为0.06%,成交总金额为999.86万元。这是所有光伏上市公司中回购力度最小的一家公司。其回购金额之小,甚至在整个A股中都属于罕见。 这是是增加投资者的信心、还是打击投资者信心呢?

(3)缺席国内展会。

在今年的中关村储能产业技术联盟、中国能源研究会、中国科学院工程热物理研究所联合主办的ESIE 2024北京储能展上,固德威是已经事先交了钱、预定了展位的,甚至连布展的供应商都找好了,但最终竟然缺席。今年的SNEC ES+2024上海储能展,固德威亦没有参加,详见《储能展上,消失的他……》

在光伏圈的印象中,固德威是一家相当要面子的、比较高调的企业。2022年,固德威的高铁广告,甚至一度覆盖了北京南站、济南西站、上海虹桥站、杭州东站等,其宣传造势的力度远大于同行企业。

连展会也不参加的固德威,显然是真的没钱了。那么能不能重新支楞起来呢?

目前,投资者们尚没有看到固德威的反思,以及公司下一步系统的发展策略。

但是,东吴证券等机构在今年三季报后仍然向市场上给出了明显的信号――买入!

不仅如此,在2023年元旦后的第一个工作日,东吴证券就把固德威的目标价定到了602元,此后一路推荐,一路调低目标价。

毫无疑问,固德威仍然想引起市场的关注。

据说,光伏大哥曾经的品牌一把手,最近以品牌VP的身份加盟固德威。

今年以来,光伏大哥终于意识到做氢能不做储,可能是公司的一个战略误判,内部讨论有计划以储能代替氢能,做为公司的业务第二曲线。在此之前,这位从集团空降并被委以重任的氢能副总裁,已经调岗并最终离职。

不是一家人,不进一家门。难道就像前东家的BC一样,实力已然不够,要靠品牌来凑?不管怎样,希望固德威有奇迹发生。

编审及统稿:侦碳