投研通观察|机构认为潞安环能、路维光电还有逾一倍向上空间

本周A股继续回调,北向资金持续净流出。截至周五收盘,沪指一周跌1.8%报3131.95点,深证成指一周跌3.24%报10458.51点,创业板指一周跌3.11%报2118.92点,沪深300指数一周跌2.58%报3784点。值得一提的是北向资金连续10日减持,累计净卖出近550亿元。

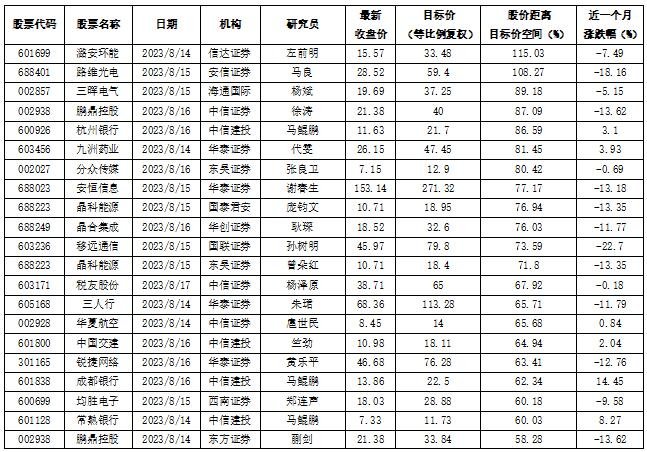

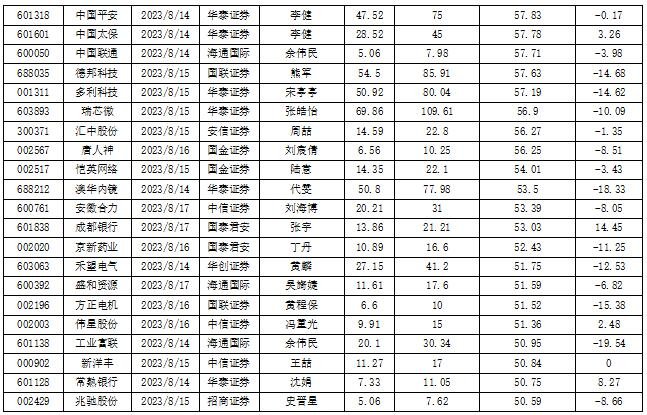

市况进一步转差,但机构研究员的热情仍高。投资快报投研通数据显示,本周券商研究员对152家公司的投资评级和目标价进行 “再评估”,较上周的124家增加22.58%。给出具体目标价的公司中,38家公司的收盘价距券商研究员给出的目标价还有逾50%的向上空间。

距收盘价向上空间最大的是潞安环能(601699)。信达证券研究员左前明在8月14日发表题为《潞安环能:深度报告:兼具低估值与高弹性的喷吹煤行业龙头》的报告中指出,潞安环能作为国内喷吹煤行业龙头,煤炭资产优、成本管控强,叠加产能内生外延增长和高比例市场煤销售,企业稳健经营的同时又具有高增长潜力。与此同时,公司估值较低,现金充裕且高分红高股息,有望迎来估值修复。给予目标价为33.48元,按公司周五收盘价15.57元计算,股价还有115.03%的向上空间。

“公司聚焦煤炭主业,主要产品为喷吹煤、混煤。煤炭业务是公司的主要营收和利润来源,营收占比约90%。”研报称,2022年公司煤炭板块营收493亿元,占总营收的91%;煤炭板块实现毛利302亿元,占总毛利的99.7%。混煤和喷吹煤是公司的主要产品。公司主要煤种是瘦煤、贫瘦煤和贫煤,主要销售产品为喷吹煤、混煤、洗精煤、洗混块等4大类,其中,喷吹煤和混煤是公司的主要煤种,两者占公司煤炭产销量的90%以上。煤炭板块营收中喷吹煤占比超50%。2022年喷吹煤营收达275.5亿元,占比达56%;喷吹煤实现毛利达171.3亿元,占比为57%。

研报还提到,潞安环能的贫煤、贫瘦煤高炉喷吹技术曾先后获得国家科技进步奖二等奖、煤炭工业科技进步奖特等奖。是煤炭行业首家也是唯一一家高新技术企业,2022年公司再次通过高新技术企业认定,继续享受10%企业所得税优惠政策。2023年3月,公司入选创建世界一流“专精特新”示范企业名单。公司可生产出具有“三高”(高热值、高热稳定性、高灰熔融性)、“二低”(低灰分、低挥发分)、“三特低”(特低硫、特低磷、特低氯)特征的高炉喷吹用煤,具有较强的竞争优势。

此外,路维光电周五收盘价距券商给予的目标价也有超100%的向上空间。安信证券研究员马良在8月15日发表的题为《路维光电:上半年业绩高增长,国产掩膜版龙头进展可期》的报告中表示,公司业务持续高增长且预计净利润增速高于收入增速,给予2024年45XPE,基于EPS为1.32元,六个月目标价59.4元,以公司周五收盘价28.52元计算,股价还有108.27%的向上空间。

公开资料显示,路维光电致力于掩膜版的研发、生产和销售。掩膜版是下游微电子制造过程中转移图形的基准和蓝本,是平板显示、半导体、触控、电路板等行业生产制造过程中重要的关键材料。近日路维光电披露的2023年半年度报告显示。2023年上半年公司实现营业总收入3.08亿元,同比增长5.38%;实现净利润7063.13万元,同比增长53.28%;实现扣非后净利润5817.93万元,同比增长44.73%。

“根据公告,截至半年报,路维光电已实现了180nm及以上制程节点半导体掩膜版量产,可满足国内先进半导体封装和半导体器件、先进指纹模组封装、高精度蓝宝石衬底(PSS)等应用需求。并储备了150nm制程节点半导体掩膜版的制造关键核心技术,同时已掌握的半导体掩膜版制造技术可以覆盖第三代半导体相关产品。IC领域主要客户包括晶方科技、华天科技、通富微电、三安光电等厂商。我们认为半导体掩膜版当前国产化需求迫切,随着技术突破、掩膜版制程节点升级,公司成长空间广阔。” 马良在研报中称。

收盘价距机构目标价还有50%以上空间的股票

数据来源:南财投研通

数据来源:南财投研通免责声明:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

作者:投资快报张厚培