从摘“B”看诺诚健华(9969.HK/688428.SH)的进阶之路

5月10日,诺诚健华(9969.HK; 688428.SH)发布公告,近期已经获得香港联交所批准,将在5月12日正式将“B”标记从股票代码中移除。此外,公司也披露了2023年一季度数据。受相关利好影响,公司在A股和港股11日分别收涨8.05%和9.34%。那么这次摘牌对于诺诚健华意味着什么?一季报又透露了哪些利好?

为什么能摘“B”?

2018年4月30日,港交所在主板上市规则中新增第18A章《生物科技公司》,第一次允许尚未有盈利、预计市值超过15亿港元的生物科技企业在香港上市。

“18A”章节的推出被认为是港股25年来最大的制度性改革。这对于我国新锐创新药研发企业无疑是个重磅利好消息,15亿港元的市值门槛并不算高,国内进入B轮融资的生物技术企业估值都在2亿美元以上(约合15.6亿港元)。对此,中国的初创生物技术企业将不必远赴美国,更多优秀的生物技术企业可以优先考虑赴港上市。

时至今日,港交所“18A”新政落地已有5年时间。期间,一共有56家未盈利生物科技企业通过“18A”章节成功登陆港交所,累计募资达1163亿港元。也是自2018年港交所允许未有收入的生物科技公司上市以来,港股逐渐成为了全球第二大生物科技公司上市地。

顺利揭下“B”标签被视为港股“18A”上市公司的首要目标,也是一家Biotech成长壮大的重要指标。

而诺诚健华能够成功褪去“-B”桎梏,也是符合港交所上市规则第 8.05(3)条下的市值/收益测试。

具体而言,公司具备不少于 3 个会计年度的持续经营记录,至少前 3 个会计年度的管理层维持不变,并至少经审计的最近一个会计年度的拥有权和控制权维持不变。公司 2023年 5 月10日的港股市值约为 168亿港元,高于上市规则第8.05(3)条规定的 40亿港元。

根据诺诚健华 2022 年年度报告,2022 年度(即经审计的最近一个会计年度)的总收益约为人民币6.25 亿元(约 7.13 亿港元),高于上市规则第 8.05(3)条规定的5亿港元。因此,诺诚健华符合条件根据上市规则第 8.05(3)条上市。

成功摘”B”的的关键密码

随着越来越多的药企管线进入商业化阶段,也迎来摘“B”的阶段。

而挖掘成功摘除B的原因,无外乎是三大类:(1)创新管线持续放量(如大部分以创新药为主营业务的biotech);(2)新冠疫苗爆炸式增长(如康希诺);(3)类似药助力摘B(如博安生物)。

对于创新药而言,最为核心的发展路径,自然就是创新管线进入商业化阶段后持续放量,这也是大部分未盈利生物科技企业从biotech向biopharma发展的关键一步。

以诺诚健华来说,其摘B就得益于核心重磅产品商业化后不断放量。

诺诚健华在奥布替尼上市首年后凭借2021年药品销售收入2.15亿元,营业总收入10.43亿元的成绩单,成为已经实现商业化的18A生物医药公司中2021年单年药品销售收入第一的创新药企。

2022全年,诺诚健华继续快速放量,药品收入达到5.66亿元,同比增长163.6%,大步向Biopharma迈进。2023年第一季度在奥布替尼纳入医保后持续增长,药品收入约1.51亿元,较上年同期上涨43.02%。

诺诚健华:进入2.0快速发展阶段

对于一家凭借18A条款上市的生物科技公司而言,去掉“-B”并不单是股票代码改变那么简单,而是意味着这家公司是真正开始挣钱,逐步从Biotech(生物科技公司)走向Biopharma(生物制药公司),更有发展成为Big pharma(大型生物制药公司)的潜力。

对于诺诚健华而言,公司并不止于摘除“B”,而是真正进入了2.0快速发展阶段。未来3-5年内将推出3-5款创新药上市。

首先,诺诚健华在资本市场上升级,作为红筹股成功回A,成为“A+H”两地上市的创新药企。

虽然在2022年不确定性强,资本市场风格多变,但诺诚健华自登陆科创板以来股价走势表现强势。根据WIND数据显示,即使在科创50指数以及医药指数表现低迷时刻,公司依旧能够展现出强大的韧性,股价最高区间涨幅近80%,大幅跑赢同期板块表现。

图表一:诺诚健华-U(688428.SH)股价走势图

数据来源:WIND,格隆汇整理 数据截至2023年5月10日收盘

数据来源:WIND,格隆汇整理 数据截至2023年5月10日收盘白线:诺诚健华,绿线:医药指数,紫线:科创50指数

其次,诺诚健华在研发层面创新升级,不仅资金使用效率高,好钢用在刀刃上,更是在研发能力上不断强化,在研管线层层推进硕果累累。

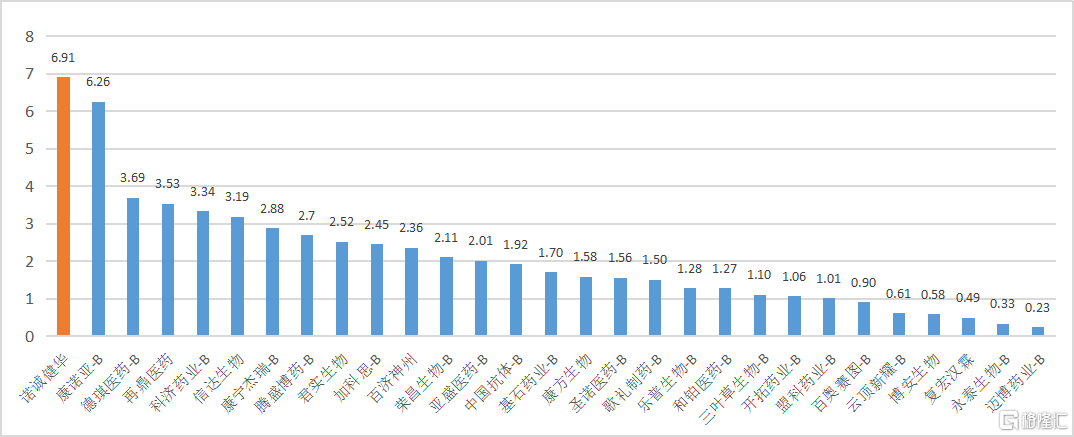

现金,对于biotech们而言则是维系生存的根本。开源节流,说起来简单,做起来却是困难无比。作为在biotech中拥有超厚“荷包”的诺诚健华,在现金/研发费用比例上位列第一,拥有充足的子弹进行研发创新。

图表二:biotech 现金/研发费用比

数据来源:WIND,药研网,格隆汇整理 数据截至2022年报

数据来源:WIND,药研网,格隆汇整理 数据截至2022年报而从结果上来看,诺诚健华的研发成果也十分亮眼。

从布局领域上来看,诺诚健华不断“增厚”管线,在血液瘤、实体瘤、自身免疫领域深度布局,通过差异化竞争不断扩展适应症边界。

目前,公司拥有奥布替尼(BTK 抑制剂)、tafasitamab(靶向 CD19 的单抗)、ICP-B02 (CD20xCD3双特异性抗体)、ICP-490(CRBN E3 连接酶调节剂)和ICP-248(BCL2抑制剂)等具备高度差异化竞争优势及协同效应的血液瘤治疗产品。

其中,奥布替尼已获得国家药监局附条件批准上市用于治疗复发/难治性慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)、以及复发/难治性套细胞淋巴瘤(MCL)。尤其值得一提的是,奥布替尼于2023年4月获批治疗复发/难治性边缘区淋巴瘤(MZL),由此成为中国首个且唯一获批针对MZL适应症的BTK抑制剂,填补国内空白。

在自免领域,凭借奥布替尼良好的选择性、安全性、血脑穿透屏障能力,诺诚健华积极探索奥布替尼治疗多种由于 B 细胞信号通路异常引起的自身免疫性疾病。奥布替尼在治疗系统性红斑狼疮(SLE)、多发性硬化症(MS)和原发免疫性血小板减少症( ITP)II期临床试验都已获得概念验证(PoC)。针对 T 细胞信号通路异常引起的自身免疫性疾病,诺诚健华正全力推进两款 TYK2 抑制剂 ICP-332 及ICP-488的临床开发,根据两款化合物选择性不同,公司将差异化布局特应性皮炎(AD)、银屑病、SLE、炎症性肠病(IBD) 等适应症。

在实体瘤领域,基于精准医疗理念,诺诚健华致力于加强实体瘤的管线覆盖以造福更多患者,实现在正确的时间为正确的患者提供正确的药物。两款实体瘤创新药泛 FGFR 抑制剂gunagratinib(ICP-192)和泛TRK 抑制剂zurletrectinib (ICP-723)已进入关键注册临床研究,具有潜在的best-in-class潜力,将使公司能够在实体瘤治疗领域建立稳固的地位。

从药物形态上来看,公司在既有管线的厚度上,“横向扩展”,从小分子拓展至单抗、双抗、分子胶等。

除了核心重磅产品奥布替尼外,公司的tafasitamab (CD19)商业化值得期待,公司的第二增长曲线正在开启。在诺诚健华引进一年后,tafasitamab已在中国香港获批上市,并在海南博鳌获批使用,也将在中国台湾和澳门提交上市,香港获批后将很快在中国大湾区先行开启商业化,有望成为继奥布替尼后又一业绩增长的重要催化剂。

凭借爆款的奥布替尼成功向biopharma蜕变的诺诚健华,后续也在持续发力,打造多款超20亿销售峰值的爆款产品。根据西部证券数据预测, ICP-332的特应性皮炎(AD)适应症上市后,销售峰值有望达到20.87亿元,泛TRK 抑制剂ICP-723销售峰值将达23.72亿元。

除了拥有爆款商业化产品外,配套的商业化能力也是必不可少。目前,广州诺诚健华已经获批商业化生产,其自主生产的奥布替尼已向北京、广东、江苏等30个省(自治区、直辖市)的患者供药,标志着诺诚健华完全实现从自主研发、自主销售到自主生产的研产销一体化的全产业链平台。

估值回归正当时

在诺诚健华逐渐走向成熟创新药企的道路上,资本市场又该如何看待?关于这个问题,我们可以参考此前的其他公司作为参考。

回溯过往已经摘除“B”的企业股价走势,资本市场对于已经逐步从biotech向biopharma的成熟企业青睐有加,累计涨幅表现明显,诺诚健华有望复刻其表现。

根据WIND数据显示,过往已经摘除B的9家biotech企业中,在正式摘除B后获得正收益企业比例达到66.67%,其中在摘除B后半年平均区间涨跌幅达到11.8%(未达到半年企业未统计入内)。

对此,已经有不少券商机构看到公司的内在价值尚未被发掘。

其中,富瑞发表报告认为,目前诺诚健华的股价仅反映它在血癌中的BTK药物覆盖,相信更多的上升空间将来自于药物Tafasitamab在R/R DLBCL中的应用;药物BTK抑制剂在自身免疫性疾病中应用安全。同时认为该股与同行相比有更大的上升潜力和更小的下降风险。

小结

从投资的角度来看,在甄选alpha投资标的时代中,成功摘“B”正在成为筛选优质创新药企业的关键指标。

从2018年发展至2023年,biotech的PK已经进入下半场,PPT制药的时代已经结束,“产品+现金+商业化”才是未来PK的关键要素,而能够顺利摘除“B”企业就说明已经在这三方面做到靠前的位置。

对于诺诚健华而言,爆款产品+雄厚的现金+强大的商业化能力也将成为其核心竞争能力,而这种能力在整体医药估值回暖的情况下更值得偏爱与关注,未来可期。