以诺诚健华为例,探析创新药企的未来发展空间

中国已经成为仅次于美国的世界第二大生物制药市场,在政策支撑、人口老龄化/慢性病带来需求等因素的推动下,中国生物医药市场潜力巨大,未来仍将是黄金赛道之一。

自2018年港交所推出18A到现在,历时五载,见证了诸多新成员加入和情绪在过热、理性和低迷之间徘徊,肿瘤创新药领域也经历了一系列的变迁。站在当前时间点,应当对于新兴生物科技公司们如何看待?当前的顾虑与担忧有什么?

笔者以最新发布2023中期业绩的诺诚健华为例,看这个成立8年,成功登陆港A两地,顺利摘"B"的创新药佼佼者,是如何穿越周期,乘风破浪的。

市场的担忧是什么?

担忧点一:美联储货币政策变动是否会对创新药企产生影响。

结论:从宏观维度来看,美联储加息确实是影响创新药行业一二级市场表现。而从目前的进度来看,美联储加息周期已经进入尾声,创新药板块有望得以修复。

美债10年收益率作为全球资产定价之锚,被广泛认为"无风险收益率",创新药行业属于高风险、高收益、长周期的赛道,估值受远期收益贴现率影响。随着美联储加息持续,美债10年收益率创新高,创新药板块也应声大幅回调。

如今伴随着美联储7月加息25BP落地,多家券商指出,美国6月核心PCE物价指数显示通胀放缓,或是最后一轮加息。而生物医药投融资在美联储结束加息后,有望恢复。

担忧点二:波动之后,肿瘤创新药板块能否再创辉煌。

结论:回顾过往来看,2021年至今肿瘤创新药板块是脆弱情绪下的矫枉过正。对标海外成熟生物科技板块经验来看,长坡厚雪总能笑到最后。

在经历了18A上市热浪后,肿瘤创新药整体表现开始回落。根据WIND数据显示,2021年初至2023上半年末,港股生物科技板块整体下跌39.42%,跑赢恒生医疗保健指数(-55.44%),但跑输恒生指数(-30.16%),主要的港股肿瘤药相关标的均出现不同程度下跌。

对标海外成熟市场来看,倘若将时间拉长,长坡厚雪的赛道依旧有不错的投资回报。在过去16年,作为美国生物科技板块的代表XBI指数即使出现4次30%以上的回撤,依旧整体录得了387%的收益(年化11.13%),远由于标普500的229%,最高收益更是近十倍。(数据截止2023年8月30日)

当前,中国生物科技行业整体还在发展初期,对于行业和公司的估值仍需要市场去摸索,而在摸索的过程中波动在所难免。但是,作为国内医药政策红利和巨大未满足的临床需求的最直接受益者,肿瘤创新药行业在较长的时间范围内仍是一片容量巨大、可以允许百花齐放的蓝海,其中关键标的也有望走出十年长牛的走势。

图表一:美国生物科技板块走势

数据来源:英为财情,格隆汇整理 数据截至2023年8月30日收盘

数据来源:英为财情,格隆汇整理 数据截至2023年8月30日收盘备注:蓝线:XBI指数,紫线:标普500指数

哪些积极信号值得关注?

虽然在市场众多顾虑下,当下biotech在资本市场表现不尽如意。但不可否认的是,市场也在出现一些积极变化与信号。

在政策端,新药纳入医保目录周期缩短,"简易续约"新规发布,对创新药企可持续发展和创新研发提供政策保障。

如今,医保谈判已经成为常态化工作。根据浦银国际数据显示,2022年版医保目录谈判新增的111 种药品中有105个是近五年上市新药,谈判成功西药上市至纳入医保时间从2017年的4.6年逐步降至2022 年的1.5年左右。根据2023年5月国家医保局统计数据,超过80%的新药能在上市2年内纳入医保,新药纳入医保目录时间逐步缩短。

2023年7月4日,国家医保局发布《谈判药品续约规则(2023年版征求意见稿)》,对简易续约进行了调整和优化,使部分新增适应症的创新药不用重新谈判直接纳入医保,将简化谈判流程,提高续约效率,更加兼顾了药物的经济性和有效性,支付环境持续向好。

在企业端,相较于18A条款刚开放时biotech普遍"一穷二白",如今头部biotech都迈入商业化阶段,自我造血能力增强。

时至今日,港交所"18A"新政落地已有5年时间。根据WIND数据显示,目前已经有超过60家未盈利生物科技企业通过"18A"章节成功登陆港交所,累计募资金额超千亿港元。其中,已经开始实现商业化的biotech超20家,顺利摘"B"的企业也超10家,越来越多创新能力强、执行能力快,临床推进速度高效的企业显现。

在技术端,创新技术不断加速迭代,只要能够满足广阔的未满足临床需求,爆款产品依旧能够引爆市场关注。

技术突破是医药板块走出长牛的基础条件之一。从早期火出圈的PD-(L)1等单抗靶点,到随后的ADC、细胞治疗,技术迭代为患者提供更多治疗方案。与此同时,一些传统常用药物因扩展适应症,也有可能"老树开新花",例如最近火热的减重市场,相关个股表现更是不断创新高。而这些归根结底,终究是市场广阔叠加核心竞争力双重作用下,成就爆款产品。

以诺诚健华为例,看爆款靶点下的增长潜力

实际上,从诺诚健华的半年报成绩单就可以看出来,公司通过差异化创新的模式,一直在打造爆款产品的路上。

从收入端来看,公司核心产品持续增加。根据公告显示,诺诚健华在2023上半年营业收入3.78亿元,同比增长53.50%。

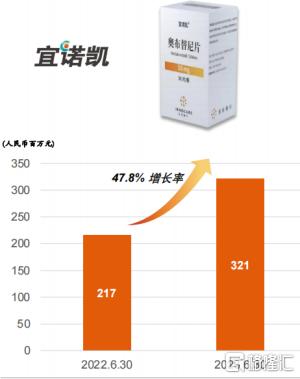

其中,奥布替尼(宜诺凯)上市进入国家医保后快速增长,可及性正在不断提高。在继2021与2022年奥布替尼(宜诺凯)销售收入2.15亿元和5.66亿元后,2023上半年销售收入达到3.21亿元,同比增长47.81%。

一方面,公司不断扩宽适应症范围,深度挖掘奥布替尼潜力。公司继拿下r/r CLL/SLL以及r/r MCL适应症在国内上市批文后,2023年4月21日,r/r MZL获批上市,成为中国首个且唯一获批MZL适应症的BTK抑制剂,有效填补国内市场空白,未来有望夯实造血功能。

在自免领域,凭借奥布替尼良好的选择性、安全性、血脑屏障穿透能力,诺诚健华积极探索奥布替尼治疗多种自身免疫性疾病。奥布替尼在治疗系统性红斑狼疮(SLE)临床IIa期临床试验取得积极结果、多发性硬化症(MS)全球临床II期试验达到主要终点,原发免疫性血小板减少症(ITP)正在进行中国注册性III期临床试验。

另一方面,公司不断向海外市场突破,向上打开奥布替尼市场空间。2022年底,奥布替尼在用于治疗r/r MCL已经成功在新加坡获批上市。2023上半年,在美国市场,用于治疗r/r MCL适应症的奥布替尼完成患者入组,预计2024年中旬递交NDA。

图表二:宜诺凯2023上半年销售情况

数据来源:公司资料,格隆汇整理

数据来源:公司资料,格隆汇整理从创新投入端来看,公司研发持续加大。根据公告显示,诺诚健华在2023上半年由于持续推进更多临床试验,尤其是国际多中心临床试验,研发投入达到3.58亿元,同比增长30.9%。创新是生物医药行业的立足之本,只有创新的持续投入,才能为未来获批更多适应症和新药上市做好长期准备,不断提升造血功能。

从现金状况来看,诺诚健华成为Biotech中现金头部玩家。由于2022年诺诚健华成功登陆科创板,因此截止2023年6月30日,公司持有现金及等价物达到87.40亿元,成为如今港A市场上Biotech中的现金头部玩家。在资本新规组合拳下,诺诚健华充足的现金将成为后续持续研发投入实力的保障,也将成为穿越行业周期,突出重围的底气。

图表三:公司在研产品管线

数据来源:公司公告,格隆汇整理

数据来源:公司公告,格隆汇整理除了打造爆款重磅产品奥布替尼外,公司已经打造密集的血液瘤管线,通过单药或联合用药覆盖多发性骨髓瘤(MM)、非霍奇金淋巴瘤(NHL)和白血病。市场最近火热的BCL2靶点,诺诚健华正在加速推进,其ICP-248(BCL2)今年底前提交美国IND。初步的研究结果显示,ICP-248展现出与其他BCL-2抑制剂不同的良好药代动力学,在低剂量下实现高暴露量。在3名已评估患者中,2名患者达到完全缓解(CR),微小残留病灶(uMRD)已检测步到,有望与奥布替尼构成王炸组合,诺诚健华称"这可能成为本公司全球化的重要资产",BTK+ BCL-2抑制剂的巨大潜力将成为行业重头戏。

此外,凭借爆款产品成功向biopharma蜕变的诺诚健华,后续也在持续发力,打造多款超20亿销售峰值的爆款产品。

小结

伴随着中报落下帷幕,创新药生态也正在进入新的阶段。拨开一系列政策变动背后,具有差异化的创新药企才能破内卷,加速前行。

而诺诚健华就是一个非常典型的例子。在一开始选品时,就走差异化路线,构建高壁垒护城河。随后,强大的执行力使得公司快速将核心产品推进商业化阶段,形成完整的自我造血闭环。后续发展上,公司还有一系列爆款产品加速推进,有望为公司业绩提供充足动能。

从长远来看,诺诚健华正在进入快速发展的2.0时代。根据公司披露,未来三到五年内,公司将推动五到六款创新药上市,拥有5-10个差异化研发阶段产品,后续发展值得期待。