寻找医药新质生产力:从诺诚健华(9969.HK/688428.SH)看本土创新药企高质量发展

“新质生产力”,正在成为近期最为火爆的词汇之一。

2024年3月,在中国政府工作报告将“发展新质生产力”作为当前的首要任务。其中,更是在“积极培育新兴产业和未来产业”部分中首次明确提及创新药,指出要“加快前沿新兴创新药产业发展,积极打造生物制造新增长引擎,开辟生命科学新赛道,创建一批未来产业先导区”,为创新药赛道再添春风。

那么,在创新药行业受到顶层设计如此高度关注的时代下,其背后映射的投资机会是什么?又有哪些企业可以值得一观?

2024年:创新时代的变革

想要回答第一个问题,不如先将视野放至全球,从资本市场市值变化来进行探究。

从全球市值排名上来看,根据WIND数据显示,全球市值TOP20中,近一年以来首次出现礼来(第十位)、诺和诺德(第十二位)这些医药巨头,标志着全球创新药产业的里程碑式的行业地位上升。

从全球市值涨幅排名上来看,根据WIND数据显示,全球市值TOP15中,过去10年中全球市值排名上升最快的是英伟达、博通和特斯拉。而过去3年中,上升最快的则为礼来与诺和诺德两家头部创新药企。

总体而言,从过去10年全球市值巨头的行业分布与排名变化中,我们可以看到拥有真正创新实力的药企正在穿越行业周期的牛熊。未来,创新药产业链兼具健康消费刚需与科技成长属性,将成为资本市场的标配。

将视野放回国内市场,中国作为全球创新引擎国家,政策鼓励下新质生产力投资机会正在凸显。

所谓新质生产力,特点是创新,关键在质优,本质是先进生产力。从资本市场表现来看,在政策扶持下,新质生产力相关产业链正在迎来中长期投资机会。

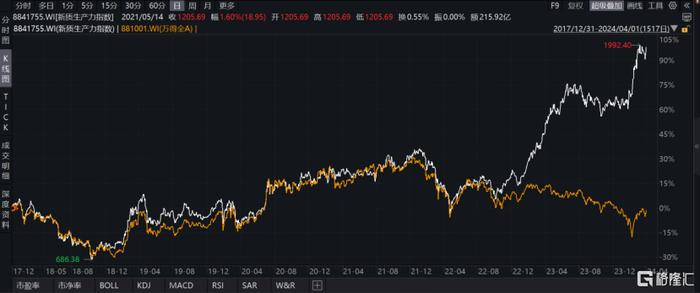

根据WIND数据显示,2018年至今,新质生产力指数(8841755.WI)震荡上行,尤其是2023年以来,涨势较为陡峭。2023年全年上涨了44.94%,相对全A获得49.79%的超额收益率。银河证券预测,在政策支持下,新质生产力相关产业链未来有望延续增长态势。

而其中,作为新质生产力的重要组成部分,在政策技术双轮驱动下,创新药行业正在迎来蓬勃发展的新机遇。一方面,政府工作报告充分体现对创新药行业的重视,2024年推动我国创新药行业发展的市场定价、医保谈判、进院准入等方面相关利好政策值得期待。另一方面,技术优势使得中国创新药企业在某些领域具备国际竞争力,未来真正具有创新实力的创新药企有望脱颖而出。

图表一:新质生产力指数走势图

数据来源:WIND,格隆汇整理 数据截止2024年4月1日收盘

数据来源:WIND,格隆汇整理 数据截止2024年4月1日收盘白线:新质生产力指数 黄线:万得全A指数

诺诚健华:本土创新药企高质量发展样本

不可否认的是,当前正在有越来越多的优质样本正在成为本土创新药企的中坚力量,其中就包括连续多年入选“中国医药创新企业100强”榜单的诺诚健华。

根据公告显示,注重源头创新的诺诚健华在2023年研发投入同比增加17.5%,达到7.5亿元,在研项目不断丰富,全球临床进展持续推进,为后续未来获批更多适应症和新药上市做好长期准备,不断提升造血功能。

在持续创新驱动下,诺诚健华的临床价值将持续转化为商业化价值,能够穿越周期,成为公司业绩增长的内在驱动力。

从收入上来看,公司2023年营业收入同比上涨18.1%,达到7.4亿元。其中,核心产品奥布替尼(宜诺凯)销售额持续增长,收入同比增长18.5%,达到6.7亿元。2023年4月,奥布替尼新增第三个适应症获批,并成功维持原价续约国家医保,成为中国首个且唯一一款已获的针对MZL适应症的BTK抑制剂,有效填补国内空白,加速释放创新价值,可及性正不断提高。

此外,靶向CD19单抗坦昔妥单抗(tafasitamab)在香港获批上市并在海南博鳌和粤港澳大湾区获批使用,将惠及弥漫大B细胞淋巴瘤患者。截至目前,坦昔妥单抗已经纳入中国超27个省市的境外特殊药品目录,惠及众多患者。根据公司规划,坦昔妥单抗联合来那度胺治疗复发/难治性DLBCL注册临床试验在中国已经完成患者入组,预计2024年第二季度递交BLA上市申请,预计2025年上半年获批上市。

从中长期来看,诺诚健华也在积极挖掘新的潜在靶点,多项产品蓄势待发,业绩有望持续兑现。

目前,公司共计拥有13款在研产品进入临床阶段,后续管线丰富。例如,在当下市场火热的BCL2靶点领域,诺诚健华的ICP-248凭借其卓越的药代动力学特性,在众多BCL2抑制剂中脱颖而出。在已经接受评估的给药患者中,总缓解率(ORR)达到100%,其表现令人期待。2024年1月,ICP-248获美国FDA批准开展临床研究。2024年3月,ICP-248联合奥布替尼一线治疗CLL/SLL在中国获批临床。长远来看,ICP-248与奥布替尼强强联手,形成强大的组合效应,有望成为诺诚健华实现全球化战略的关键资产。这一BTK+BCL2的强强联合,将释放出巨大的市场潜力,或将成为行业内的重头戏,引领创新药行业的新潮流。

此外,诺诚健华还将视野瞄向前景广阔的TYK2市场,从而扩宽公司在自免领域的产品布局。

其中,公司自主研发的新型TYK2抑制剂ICP-332治疗特应性皮炎(AD)的 II 期最新数据在2024年美国皮肤病学会年会(2024 AAD Annual Meeting)以重磅口头报告(late-breaking oral presentation)形式发布,展现出卓越的疗效和安全性,达到多个有效性终点。根据规划,公司预计2024年在中国启动ICP-332治疗AD的III期临床试验,在美国启动临床试验,以及针对第二个适应症白癜风的II期试验。

针对银屑病等其他自免领域市场,诺诚健华自主研发的口服高选择性TYK2 变构抑制剂ICP-488已经完成临床I期研究,展示出良好的安全性与耐受性,预计2024年上半年完成临床II期患者入组。

图表二:诺诚健华管线规划

数据来源:公司资料,格隆汇整理

数据来源:公司资料,格隆汇整理小结

中信建投指出,“从资源配置的优化和机构发展的视角来看,深入贯彻国家战略,宏观结构的变革将引领中长期投资的主要方向。”不可否认的是,在依旧存在诸多不确定因素的环境下,关注新质生产力相关产业链将是未来长期的投资主逻辑之一。

作为战略性的新兴产业,创新药领域正在成为国家层面愈发重视与培育的方向,其中也将会蕴育出更多的投资机遇。而其中,诺诚健华作为本土创新药企的代表,可谓成为高质量发展的优质样本。在成立的第九年,诺诚健华不仅成功AH两地上市,成功摘“-B”,将核心产品推至商业化,更是加速蜕变至更为优秀的2.0版本。公司不仅拥有源头创新实力,手握诸多全球研发产品管线,更是拥有强大的商业化能力和生产能力。而这种能力在行业波动情况下更值得偏爱与关注,未来可期。