从低谷到领先:奥布替尼单季销售3.1亿元,助诺诚健华扭亏为盈

前言:5月14日,诺诚健华公布2025年1季报,报告显示总营收3.81亿元,实现净利润为1,797万元。企业成功扭亏为盈的背后,是核心单品奥布替尼的销售高速增长。这为中国生物创新药企业产品商业化困境揭开了一条破局之路。

01

奥布替尼快速放量

诺诚健华扭亏为盈

财报显示,2025年一季度企业总营收3.81亿元,同比增长129.9%,归属于上市公司股东的净利润为1,797万元,成功实现扭亏为盈。

在一季度亮眼的成绩单背后,主要原因是核心单品奥布替尼的销售收入持续增长及与Prolium达成授权许可的首付款。其中,奥布替尼在一季度的销售收入达到了3.11亿元,同比增长89.2%,为诺诚健华贡献了超八成的收入。

事实上,奥布替尼的商业化进程并非一帆风顺。

2020年,奥布替尼在国内获批上市。2022年,奥布替尼通过国家谈判纳入医保后,曾因价格下调的影响出现销售收入大幅下滑,且2023年奥布替尼的销售收入增速放缓,不及市场预期。

2024年,随着R/R MZL(既往至少接受过一种治疗的成人边缘区淋巴瘤患者)适应症纳入医保后,奥布替尼才重新迎来“爆发期”。奥布替尼在当年实现了超10亿的销售收入,同比增长49.14%。意味着奥布替尼正式迈入了十亿级别大单品序列。

奥布替尼的这一转折不仅仅标志着自身商业化实现突破,其背后验证了“医保准入+适应症拓展”模式的有效性,更是为国内生物创新药企业产品商业化提供了借鉴范本。

02

双渠道爆发

拉动奥布替尼快速放量

在奥布替尼销售收入高歌猛进之外,也需要关注BTK抑制剂的渠道发展及竞争态势。

截止目前,国内获批上市的BTK抑制剂已达到5款,分别是2017年上市的伊布替尼、2020年上市的泽布替尼和奥布替尼、2023年上市的阿可替尼及2024年年底刚获批的匹妥布替尼。

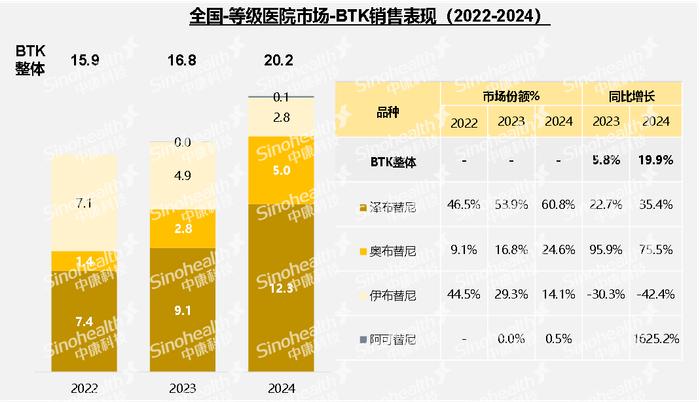

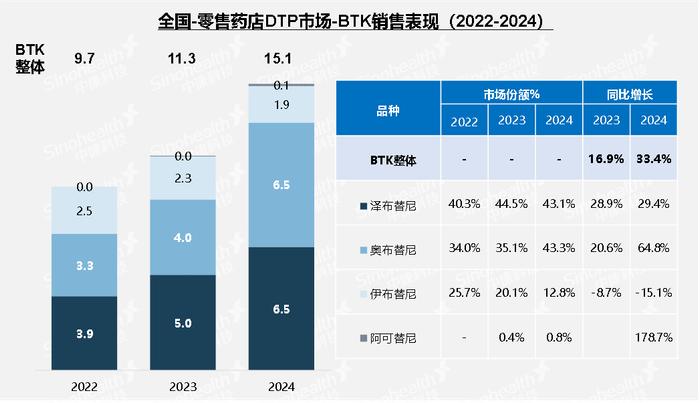

根据中康CMH全渠道市场监测数据显示,2024年我国BTK抑制剂的市场销售规模已达到35.26亿元。其中,等级医院渠道、零售药店(DTP)渠道的市场规模分别达到20.16亿元、15.08亿元,渠道贡献分别为57.18%及42.77%。从2024年增速的角度来看,院外零售药店(DTP)增速更为突出,同比增长33.4%;等级医院的增速为19.9%。

备注:

1. 数据来源:中康CMH

2. 等级医院、基层医疗机构的市场规模统计口径为购进价;零售药店的市场规模统计口径为零售价。

3. 合计规模的增长率为等级医院+零售药店(DTP)两个渠道的合计增长率。

聚焦到品牌竞争现状

2022年-2024年,随着奥布替尼在国内获批的三个适应症先后纳入医保目录,助推奥布替尼在院内、院外均实现了快速放量。(奥布替尼纳入医保的三个适应症分别是:1. 既往至少接受过一种治疗的成人慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者(r/r CLL/SLL);2. 既往至少接受过一种治疗的成人套细胞淋巴瘤(MCL)患者(r/r MCL);3. 既往至少接受过一种治疗的成人边缘区淋巴瘤(MZL)患者(r/r MZL)。其中,奥布替尼为中国首个且唯一获批针对MZL适应症的BTK抑制剂。)

等级医院渠道

2024年,奥布替尼销售规模达到5.0亿元(备注:统计口径为购进价格),同比增长75.5%,市场份额达到了24.6%,同比提升7.8个百分点;奥布替尼毫无疑问是BTK抑制剂中同比增长最亮眼的,另值得注意是2023年的同比增长亦达到95.9%的亮眼成绩。

泽布替尼虽增速不及奥布替尼,但是市场份额排名第一,为60.8%;伊布替尼则表现出同比下滑、份额下降趋势;阿可替尼则由于上市时间较晚,市场份额仍较低。

图2:全国-等级医院市场-BTK销售表现(2022年-2024年)

备注:

1. 数据来源:中康CMH

2. 等级医院的市场规模统计口径为购进价。

3. 等级医院代表的市场为二级以上公立医院。

4. 匹妥布替尼上市时间为2024年12月,暂未监测到销售数据。

零售药店(DTP)渠道

2024年,奥布替尼销售规模达到6.5亿元(备注:统计口径为零售价格),同比增长64.8%,市场份额达到了43.3%,同比提升8.2个百分点;奥布替尼在院外市场的份额、增速均表现突出。其次,泽布替尼的市场份额为43.1%,同比增速则相对较低为29.4%;伊布替尼则表现出同比下滑、份额下降趋势;阿可替尼则由于上市时间较晚,院外市场份额仍较低。

图2:全国-零售药店(DTP)市场-BTK销售表现(2022年-2024年)

备注:

1. 数据来源:中康CMH

2. 零售药店的市场规模统计口径为零售价。

3. 匹妥布替尼上市时间为2024年12月,暂未监测到销售数据。

2025年4月,奥布替尼获批又一新适应症:用于一线治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)患者。在新适应症加持下,奥布替尼的销售规模有望在2025年进一步获得提升。

相比国内奥布替尼的出色表现,全球范围内伊布替尼、泽布替尼及阿可替尼的市场表现却更为出色,尤其是同为国产的泽布替尼,2024年在全球规模达到26亿左右美金。这也意味着,对于奥布替尼而言,全球市场仍有大量未开拓的潜在市场空间。

03

奥布替尼的新征程

十亿大单品绝非奥布替尼的天花板,从诺诚健华的布局来看,奥布替尼的新征程或许才刚刚开启。

一方面,奥布替尼正在积极拓展自免适应症,扩大产品的“宽度”。截止目前,奥布替尼已有多项自免适应症处于临床后期阶段,其中针对原发进展型多发性硬化(PPMS)、继发进展型多发性硬化(SPMS)、原发免疫性血小板减少症(ITP)均已处于临床III期阶段;治疗系统性红斑狼疮(SLE)处于 IIb 期临床。

另一方面,奥布替尼正继续推动出海,试图复制泽布替尼的海外成功路径。虽然奥布替尼此前与渤健的授权合作终止了,但诺诚健华显然没有放弃出海战略。截止目前,奥布替尼在新加坡已经获批用于二线治疗MCL 患者,并且提交了二线治疗 MZL 患者的上市申请;在美国,奥布替尼治疗 PPMS 和 SPMS 已处于 III 期临床阶段。

此外,在诺诚健华的在研管线ICP-248(Mesutoclax),是作为BTK抑制剂“金牌辅助”的BCL-2抑制剂,其联合奥布替尼一线治疗CLL/SLL已获批进入临床III期。

值得注意的一点是,在诺诚健华手握77.78亿现金储备的加持下,奥布替尼新征程的推进或许会比我们预测的更快。

结语

奥布替尼的发展路径,为我们揭示了国内创新药“医保准入+适应症拓展”模式下,院内、院外实现持续快速放量的有效性。随着奥布替尼在自免领域的积极拓展及全球化的推进,预计未来1-3年内奥布替尼的销售收入有望保持强劲增长。