智翔金泰上半年亏损扩大至3.9亿元 核心产品仍排队等待审核上市

《科创板日报》8月30日讯(特约记者 黄修眉)智翔金泰30日晚间披露2023年半年度报告称,公司实现营收13.28万元,同比下降70.57%;亏损3.88亿元,同比扩大;扣非净利亏损3.91亿元,同比扩大;上半年研发投入合计约2.89亿元,同比增加55.55%。

其中,二季度营收3.28亿元,环比减少67.2%;归母净利亏损1.87亿元,环比亏损降低7%;扣非净利亏损1.88亿元,环比亏损降低7.4%。与一季度业绩对比来看,智翔金泰二季度亏损幅度略有好转。

针对上述业绩情况,智翔金泰解释称,公司主要产品尚未获批上市销售,未产生主营业务收入,仅因原材料销售、少量样品销售等产生少量其他业务收入;而归母扣非净利较上年同期增加较多,主要系公司多款新药产品均处于在研状态,同时研发投入占营业收入的比例不具有参考性;报告期末归母净资产和总资产较上年末增加,主要系公司首次公开发行股票收到募集资金。

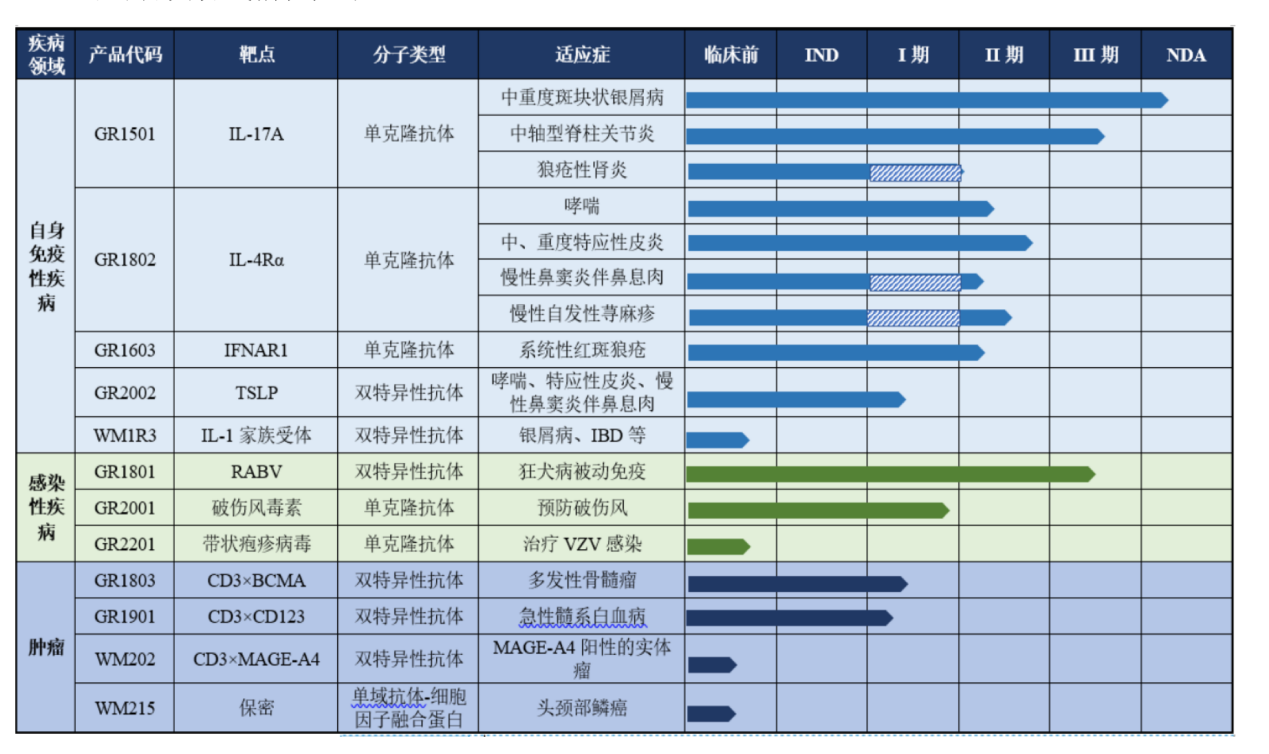

《科创板日报》记者注意到,截至报告期末,智翔金泰在研主要产品12个,均为自主研发,其中8个产品获批进入临床研究。赛立奇单抗(GR1501)中重度斑块状银屑病适应症,于今年3月提交新药上市申请,目前仍处于排队待评审状态,是公司在研产品中唯一一个已提交申请的药品。

值得注意的是,GR1501属于IL-17类生物制剂,用于治疗中重度斑块状银屑病适应症,将面临18个已上市生物制品的直接竞争和14个在研生物制品的潜在竞争;用于治疗中轴型脊柱关节炎适应症,将面临18个已上市生物制品直接竞争和8个在研生物制品的潜在竞争。

不过,智翔金泰也在半年报中表示,GR1501、GR1801、GR1802预计将在未来三年内陆续上市,特别是GR1501,公司已启动商业化体系建设。

在销售准备方面,智翔金泰正组建营销团队,负责产品在全国各省市的市场开拓。在商业化产能准备方面,公司快速推进抗体产业化基地项目一期改扩建项目建设工作,建成后将快速实现GR1501、GR1603 和GR1802等产品的大规模商业化生产,提高新产品的工艺放大研究和临床样品制备能力。

智翔金泰聚焦于自身免疫性疾病、感染性疾病和肿瘤等治疗领域的单克隆抗体药物和双特异性抗体药物的研发,于今年6月20日登陆科创板,成为第20家以第五套标准注册上市的科创板企业。

但智翔金泰上市首日破发,其发行价格为37.88元/股,截至8月30日收盘,智翔金泰股价距上市当天已跌去15%,仍低于发行价格,市值109.09亿元。而公司目前无营收、无利润、无产品的经营状况,也引发投资者对于其退市风险的担忧。

对此,智翔金泰方面回应称,所有在科创板上市时尚未实现盈利的公司,均需在上市公告书显著位置对公司未盈利情况,以及可能导致的重大风险做出特别提示,但并不代表本公司目前会被实施退市风险警示或触发退市条件。