智翔金泰,下次运气能好点吗?

这次生在了困难模式

作者:西北哽

昨天医药圈都在说,智翔金泰的新药上了个寂寞。

上午智翔金泰刚发布IL-17A靶点的赛立奇单抗获批上市的喜讯,下午恒瑞就拍马赶到,同样拿到一个IL-17A的批文,夫那奇珠单抗。两家的通稿都号称自己是国产第一,搞得观众尴尬得不得了。暂时就算并列第一吧。

可智翔金泰是“全人源”,恒瑞的是“人源化”;而且恒瑞是2023年4月申报上市的,智翔金泰更早,是3月份。严格论起来,智翔金泰没占到任何便宜。

主管部门挺有意思的,今年7月批准了优时比的IL-17A比吉利珠单抗,8月27日又同时批了两个国产药。三款药都赶不上今年的医保谈判,最快也要2026年初才有可能进医保。

恒瑞家大业大,少一个医保新药关系不大;优时比是外企,已经转让了中国市场绝大部分产品,想必意兴阑珊;智翔金泰可就最难受了。

智翔金泰是含着金钥匙出生的。2023年6月智翔金泰线下招股配售的时候,一批机构无脑梭哈、抱团打新,预期直接拉满,引发市场质疑。舆论把情绪宣泄在智翔金泰无产品、无营收、无利润的“三无”上,一通批判,直接影响了后续biotech企业登陆A股。

结果就是,智翔金泰上市以来,科创板这一年多里再没上过一个医药股。因此智翔金泰在圈内多了个外号:

▌“科创板医药终结者”

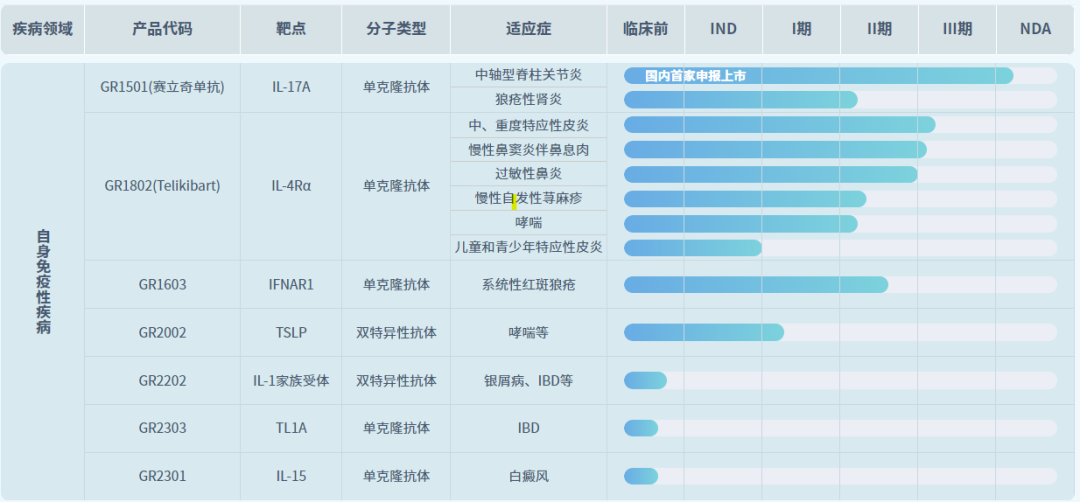

其实外界有点误解智翔金泰。从管线来看,公司野心还是蛮大的,几个在研自免品种都不含糊。

(摘自智翔金泰官网)

IL-17A赛立奇单抗是智翔金泰的亮点之一,主要针对中重度斑块状银屑病,公司IPO时已经审报上市。中国得银屑病的患者约670万,其中约30%中度以上。银屑病要长期用药控制,停药可能会有反复,所以市场非常可观。

然而站在IL-17A山巅之上的,是诺华的司库奇尤单抗。

国际上自免领域常常会出大品种,如曾经的全球药王阿达木单抗,主治特应性皮炎的度普利尤单抗等,年销售都在百亿美元以上。在中国,自免的市场要稍微差些,无论进口国产都少有10亿级单品。

司库奇尤单抗是个例外。

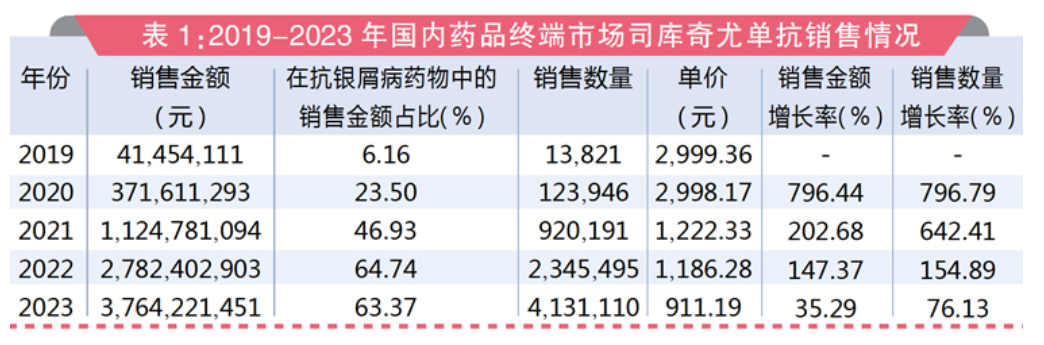

PDB数据显示,2023年司库奇尤单抗在国内销售额高达37.64亿元,可能是中国销售额最高的自免药物。同在2019年获批的礼来IL-17A依奇珠单抗,销售额不到它的十分之一。

像一句国外谚语说的那样,智翔金泰是瞄着月亮射箭的。

而且诺华给竞品设下的门槛很高。诺华早就审时度势,在2020年司库奇尤单抗就降价进了医保。按官方披露的用量,患者用药年费大约25000元,自付大概7000元左右。

诺华还有一样中国biotech很难学得来的推广技巧:司库奇尤单抗目前57%的销量走的是零售药店,尤其是线上销售玩得很溜。

(来源:医药经济报)

(来源:医药经济报)当国内企业还想着进院推学术的时候,外企已经可以开展多维立体打击了。

有人将IL-17A的竞争比作PD-1。当年K药O药已经霸占市场后,国产的君实信达百济恒瑞才一个个冒出来。如今外资品种式微,国货立住山头,推断IL-17A也会是如此。

但从市场表现看,诺华没有像默沙东那样给国货留余地。

智翔金泰并不是完全没有机会。国内中重度银屑病患者估计100万人左右。诺华在去年底一个学术会上提到,司库奇尤单银屑病适应症已经“让超过30万中国患者受益”,渗透率可见一斑。不过仍有一些患者在使用阿达木单抗等TNF-α抑制剂,智翔金泰有希望冲击这部分市场。

偏偏这时恒瑞出现,和智翔金泰贴身肉搏。

恒瑞开发IL-17A早就不是秘密,和智翔金泰头撞头在意料之中。只不过智翔金泰没有赶上今年医保谈判,这可能是一大变数。

恒瑞中报披露,已经在增强医学及市场专业力量,组建自免、代谢专线销售团队。一边是老牌外企,一边是销售铁军,智翔金泰未来一年半里的日子不会太好过,很难像其他biotech一样在进医保前有盘整市场的机会。

IL-17A当前倚重药店渠道,但当前的药店比价政策势必影响智翔金泰的院外渠道销售策略。这是公司在闷头研发时不可能预料到的另一大变数。只能说,

▌赛立奇单抗生在了困难模式。

智翔金泰最大的优势就是手头资金宽裕,后续管线中埋伏了号称“自免之王”的IL-4Rα靶点,对标度普利尤单抗,目前特应性皮炎和鼻窦炎两个适应症都进入了III期。看得出来智翔金泰做自免是认真的。

期待下一次智翔金泰的运气能好些。

//////////

(转自:拇指药略)