智翔金泰,读懂了才有意思,两年之变。。。

(来源:成长企业常识)

后浪森林研究室 | 洛上洲

编辑 | 许佳维

2025年中期正好是智翔生物上市的两周年,两年来它发生了什么变化,这是值得总结及评估的。

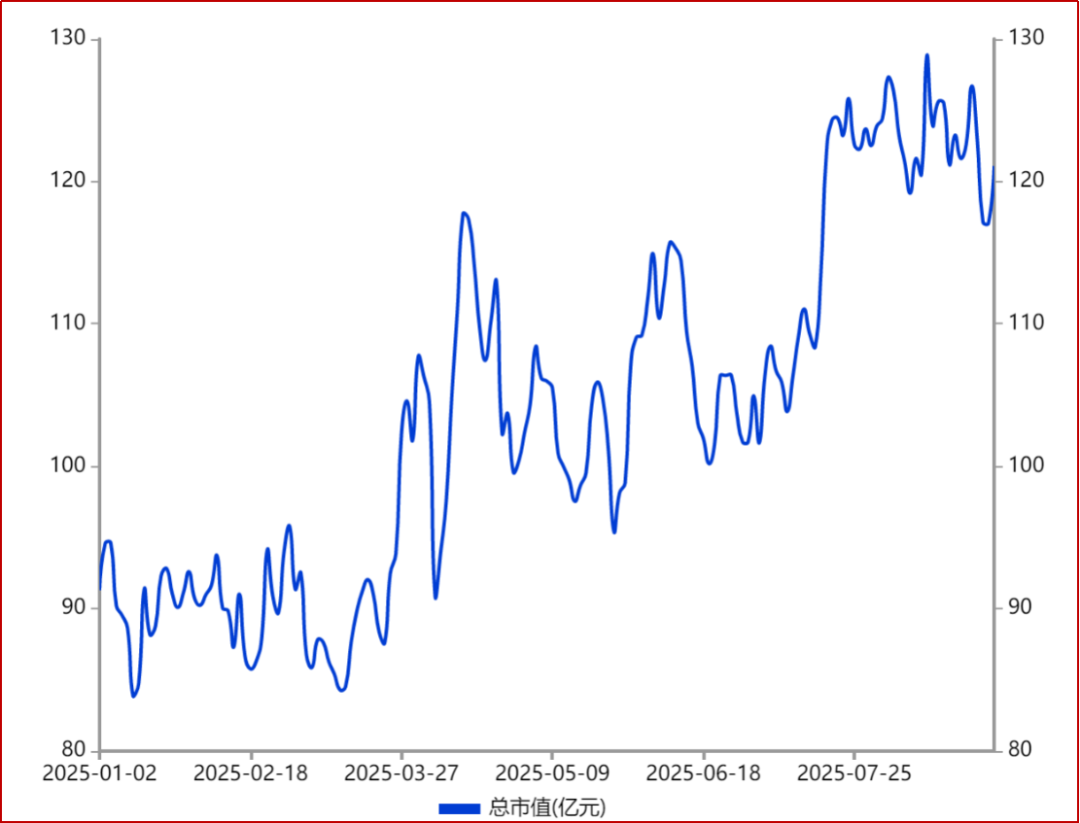

智翔金泰市值121亿元,位列全市场第1575位。

两年之变

2023年6月智翔金泰科创板上市,彼时其无产品、无收入、无利润,称之“三无公司”。

收入端:2023年中期13.28万元,2023年全年121.15万元;2024年中期1.27万元,24Q3收入1247.52万元,2024年全年1760.71万元;2025Q1收入2015.58万元,2025年中期4539.18万元。

2025年中期对比2024年中期收入同比增长358429.65%,此比率可忽略,2023年中期它尚无产品收入。

在智翔金泰产品首个产品赛立奇尚未进入国家医保目录仅依赖于自主销售渠道形势下,环比倒是一个可观察指标。2024Q4环比2024Q3,增长41.14%;2025Q1环比2024Q4,增长14.76%;2025Q2环比2025Q1,增长25.20%。由此推算,今年收入大概1个亿,主要增量还要看明年进入目录之后。

利润端:2023年中期-3.88亿元,2023年全年-8.01亿元;2024年中期-3.62亿元,2024年全年-7.97亿元;2025年一季度-1.21亿元,2025年中期-2.89亿元。

自2019年智翔金泰披露财务记录以来的历史总亏损33.16亿,最大亏损是2023年的8.01亿元。

盈利趋势方面,自2024年8月其第一个产品赛立奇单抗上市后,从2024Q3计起的各季度归母净利润是-1.84亿、-2.51亿、-1.21亿和-1.69亿,同期相比亏损在收窄。

两年以来,智翔金泰最显著的变化是产品体系层次开始丰富――一个产品已经上市,两个产品在审注册上市,两个产品6个适应症III期临床,七个产品及适应症I/II期临床,六个产品及适应症临床前。

智翔金泰的收入及盈利能力的变化,均发生于首个产品赛立奇单抗上市之后。一般而言,智翔金泰在审上市的两个品种――狂犬双抗GR1801(通用名,斯乐韦米单抗)和GR2001(破伤风毒素),大概率2026年上市,2027年GR1802上市。

赛立奇与GR1801、GR2001怎么样

智翔金泰产品体系中,自免疾病产品最多,包括已上市的赛立奇单抗GR1501、GR1802、GR1803(自免性疾病)、GR1603、GR2002、GR2301和GR2303;感染性疾病包括GR1801(狂犬双抗)和GR2001;肿瘤包括GR1803(多发性骨髓瘤)、GR1901、GR2304及WM202。

所有产品中,GR1801、GR1803、GR2302、GR2304、GR2002、WM202和GR1901为双抗产品,余者为单抗药物。

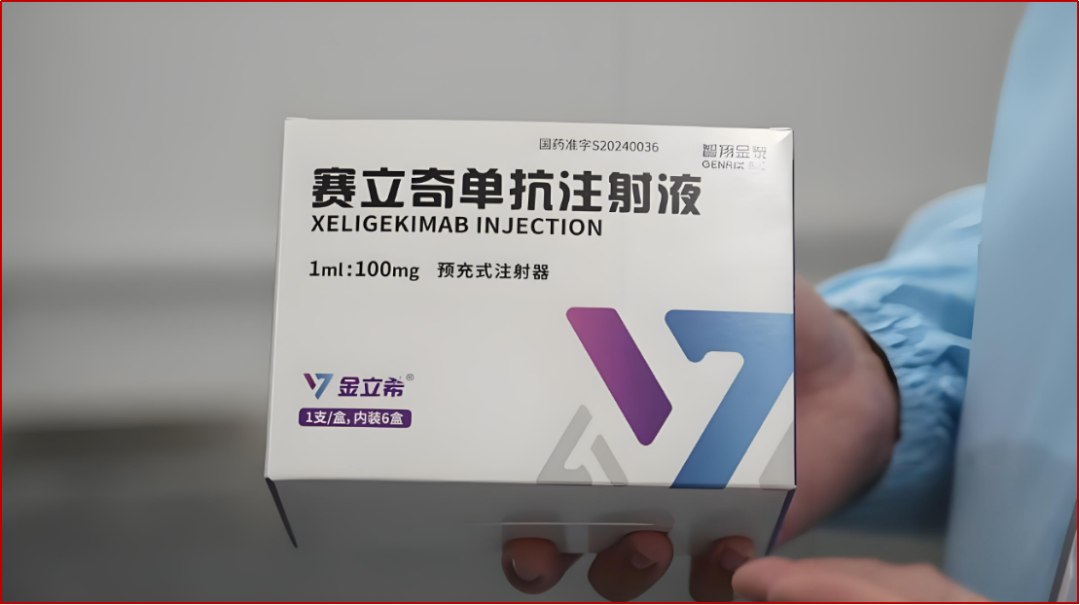

两年来,赛立奇单抗注射液分别在2024年8月、2025年1月,中重度斑块状银屑病及强直性脊柱炎适应症两个适应症上市。

这个产品上市以来已产生约7545万元销售收入。据智翔金泰生物披露,这款国产首个全人源抗IL-17A单克隆抗体产品上市周年时,已治疗上万名患者。

IL-17A靶点药物目前有6款药物在中国上市,除赛立奇外,另外还有恒瑞的夫那奇珠单抗、诺华的 司库奇尤单抗、礼来的依奇珠单抗、Kyowa Kirin的布罗利尤单抗和优时比的比吉利珠单抗。另外,三生国健的SSGJ-608和丽珠的LZM012已报请上市。

智翔金泰两年来另一个重要的进展是狂犬双抗GR1801(斯乐韦米单抗)及破伤风毒素的GR2001处于在审上市流程。这两个产品大概率2026年上市,这可使可售产品增加到3个。

GR1801是一款重组全人源抗狂犬病病毒(Rabies Virus,RABV)双特异性抗体,靶点为RABV的包膜糖蛋白(Glycoprotein,G蛋白)表位I和III。 这是全球第一个狂犬双抗,领先于默沙东临床II的RG6536。

狂犬双抗GR1801除已申报针对成人疑似狂犬病病毒暴露后的被动免疫适应症上市外,还针对2- 18岁儿童和青少年同适应症启动了III期临床。

中国狂犬被动免疫制剂存量市场约20多亿,目前仅华北制药奥木替韦单抗和兴盟生物泽美洛韦玛佐瑞韦单抗在售。华北制药正在III期临床奥木替韦单抗+ NM57S/NC08组合制剂,不过奥木替韦单抗+NM57S/NC08本质上还是两个单抗的物理混合,这与智翔金泰的scFv+Fab单一分子双抗大为不同,单分子双抗依从性优势明显。

GR2001注射液是一款重组人源化抗破伤风毒素(tetanus toxin,TeNT)单克隆抗体,GR2001注射液能特异性结合破伤风神经毒素重链C端,阻断其进入神经元细胞,预防破伤风。

这个产品已在一年前的2024年6月被国家药品审评中心纳入突破性治疗品种。四个月前的2025年5月获申报上市受理。

破伤风作为全球重大公共卫生威胁,在无医疗干预时病死率接近100%。目前全球唯一上市品是珠海泰诺麦博的斯泰度塔单抗注射液,2025年2月在中国获批上市,用于破伤风紧急预防。斯泰度塔单抗注射液与智翔金泰GR2001同为TeNT-Hc(破伤风毒素重链C端)靶点。

GR1802、GR1803两个重磅及其它

GR1802是智翔金泰研发预算投入最多的一个单抗, 7.18亿占了所披露8个产品研发总预算23.85亿的大约30%;双抗GR1803研发预算仅次于GR1802,4.34亿约占总预算18.19%。可见,这两个候选药物基于智翔金泰的意义。

GR1802进度快于GR1803,前者特应性皮炎、慢性鼻窦炎伴鼻息肉、慢性自发性荨麻疹、过敏性鼻炎4个适应症均已至III期临床,哮喘II期临床。后者GR1803复发/难治性多发性骨髓瘤适应症处于II期临床。

GR1802同靶点IL-4Rα抗体全球标杆产品是赛诺菲/再生元的Dupixent(度普利尤单抗),它是全球首款IL-4Rα抗体,2017年3月美国FDA批准上市,2020年6月进入中国。最早适应症是特应性皮炎,后扩展至哮喘、慢性鼻窦炎、中重度慢性阻塞性肺。

度普利尤单抗2024年销售额142亿美元,连续两年成为全球自身免疫最畅销药物,2024年全球药品销售额排名第五。2025年上半年收入80亿美元,占赛诺菲上半年总收入的36.7%。

GR1802可比的国产竞品及企业是康诺亚/石药集团的司普奇拜单抗CM310,它是全球第二款IL-4Rα抗体,2024年9月在中国获批,2025年上半年销售额约1.7亿元。

另外,康方生物的曼多奇单抗已在2025年8月完成Ⅲ期临床,康乃德/先声药业的乐德奇拜单抗进入上市申请审评阶段。

这是智翔金泰的一个大产品,其虽在时间上略有落后,但优势是适应症众多,全面接近收获期。

最值得重视的是GR1803―― 重组人源化抗BCMA×CD3双特异性抗体――结合BCMA的亲和力(10 -10M)及CD3亲和力(10 -8M)的高两个数量级,这种非对称的亲和力设计在保证此双特异性抗体分子募集并激活T细胞杀伤肿瘤细胞的同时,可以有效减少因CD3抗体导致的T细胞非特异性激活,从而降低GR1803注射液在体内的毒副作用。GR1803复发/难治性多发性骨髓瘤适应症处于 II 期临床阶段。

GR1803的I期临床研究显示,40例可评估受试者总体客观缓解率(ORR)为 85%(34/40),180ug/kg剂量组ORR为96%,达到非常好的部分缓解(VGPR)及以上发生率为43%,完全缓解(CR)及以上发生率为13%。180ug/kg剂量组的基线合并髓外浆细胞瘤(EMM)受试者,总体疗效评估ORR为100%。

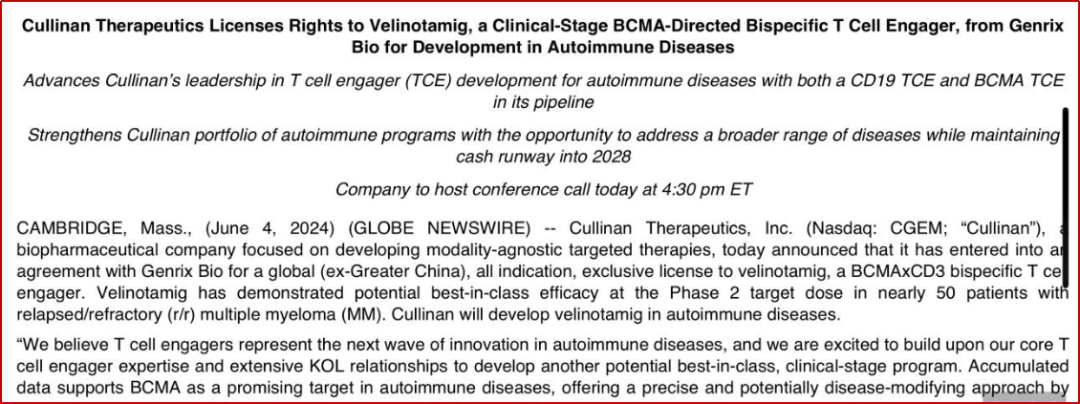

亦因为GR1803的I期临床良好数据,2025年6月智翔金泰与美国Cullinan公司(纳斯达克,CGEM)达成海外授权合作协议。智翔金泰获得首付款及里程碑款总金额至高7.12亿美元,其中包括2000万美元首付款、累计不超过2.92亿美元的开发和注册里程碑付款、累计不超过4亿美元的基于净销售额的里程碑付款,以及授权区域净销售额最高中双位数分级特许权使用费。

2024年8月GR1803纳入突破性治疗品种。基于GR1803注射液优异临床数据,智翔金泰正扩展适应症――2025年6月获准GR1803注射液联合抗CD38单克隆抗体在复发/难治性多发性骨髓瘤成人临床试验――此外,还与Cullinan进一步探索GR1803注射液在自身免疫性疾病潜在可能性。

这个智翔金泰最重磅的候选药物尚未明确提及GR1803 II期临床具体数据发布时间。通常II期试验需6-18个月完成,结合其2025年7月进入II期临床信息,推测读数可能在2026年上半年。

GR1803的全球竞争企业及竞品是强生的Teclistamab、再生元的Linvoseltamab-gcpt和辉瑞的Elranatamab。强生的Teclistamab是全球首款获批的BCMA/CD3双特异性抗体。I/II期MajesTEC-1试验显示,ORR61.8%,CR28.2%;再生元的Linvoseltamab关键性LINKER-MM1试验显示ORR为70%,中位缓解持续时间(DoR)为29.4个月。

Teclistamab在2022年8月上市,2024年6月中国上市,商品名“特立妥单抗”,2024年全球销售额5.49亿美元;Linvoseltamab在2025年7月美国首批上市。

值得一提的是,GR1803临床ORR85%,Teclistamab的ORR61.8%,Linvoseltamab的ORR70%。GR1803希望大大的。

另外,智翔在研产品GR1603是国内企业首家进入临床试验阶段的抗IFNAR1单克隆抗体药物,GR1901是国内企业首家获批临床的CD123×CD3双特异性抗体药物,GR2002为全球首个获批临床的TSLP双表位双特异性抗体药物。

这三个产品中,除GR1603注射液系统性红斑狼疮适应症正在沟通III期临床方案外,GR1901和GR2002均处于相对早期的I期临床。

新产品思想

从智翔金泰13个候选药物开发体系中,隐约可见其药物研发思路,一类是“1”字头产品代码,一类是“2”字头产品代码。特别是在临床前的6个候选药物中,“2”字头占了5个,显然“2”字头产品代表了开发团队的产品思想。

2字头的候选药物包括GR2002、GR2102、GR2301、GR2302、GR2303和GR2304,另有一款WM202。一般来讲,智翔金泰已进入临床前的候选药物会冠以“GR”,“WM”还处于分子遴选阶段。

GR2002为全球首个获批临床的TSLP双表位双特异性抗体药物,治疗中、重度特应性皮炎(AD)和哮喘,智翔金泰2024年财报提及GR2002为“重点推进项目”。

GR2102是一款靶向呼吸道合胞病毒(RSV)单克隆抗体药物,预防新生儿和婴儿由RSV引起的下呼吸道感染(LRTI),I期临床中。中国RSV药物市场预计2030年达15亿美元,儿童用药占比89.4%,国内尚无同类预防性药物上市。

GR2301是一款靶向白细胞介素15(IL-15)单克隆抗体药物,治疗白癜风。2025年7月该药物获得临床试验申请受理,成为国内首个靶向IL-15的单抗药物。全球约800万白癜风患者,中国患者占比约20%。全球仅4款IL-15单抗在研(最高II期),GR2301是国内首个且唯一进入临床的IL-15靶向药。

GR2302是一款靶向 CD3×pMHC(HBV - S)双特异性抗体,治疗慢性乙肝感染及HBV感染相关的肝癌候选药物,这是全球首款靶向CD3×MHC治疗HBV及肝癌的双抗。

GR2303是一款靶向TL1A(TNF-like cytokine 1A)单克隆抗体药物,治疗炎症性肠病(IBD)。2025年6月该药临床申请获受理,成为国内第二款国产TL1A抗体。TL1A靶点药物仍处于早期阶段,包括安进的AMG-133在内多款单抗处于I/II期临床,但尚未有药物上市。

GR2304属于肿瘤免疫治疗领域中“双抗”技术的代表性药物,其靶点设计聚焦于CD3(T细胞表面共刺激分子)与pMHC(抗原提呈细胞表面的抗原肽-主要组织相容性复合体)。

这些新产品开发理念与“1”字头产品理念有极大不同,它正在从跟随向全球创新递进,从常规药物向高难度、前沿药物递进。

财务观点

2025H1智翔金泰经营活动产生的现金流量净额-1.16亿元,比上年同期增加1.48亿元,来自赛立奇单抗销售资金回笼及GR1803授权许可首付款2000万美元。

智翔8个主要临床产品预计研发总投资23.85亿元已累计投入12.63亿,其中2025H1投入1.71亿元。

它账面货币资金16.78亿元+交易性金融资产7.12亿元,两项加总23.90亿,资金极其充沛。

未来可期,对吧!!