“国家大基金三期”成立利好产业 美芯晟计划明年完成所有照明驱动产品的研发

每经记者 杨卉每经编辑 文多

国家集成电路产业投资基金三期股份有限公司的成立,让半导体,尤其是集成电路产业看到了回暖的希望。

LED照明驱动芯片“龙头”企业美芯晟(SH688458)就在接待投资者时表示,“国家集成电路产业投资基金三期”的成立,展现了对芯片产业长期发展的信心。

作为创新驱动型产业,2023年以来,美芯晟在光传感芯片方面取得了不小的进展,传感器业务还实现了从0到1的营收突破。然而,逐年增长的研发投入也给公司业绩造成了很大压力,仍需观望量产突破后的实际销售情况。

光传感芯片产业被认为将会率先放量

公开信息显示,美芯晟2023年5月登陆科创板,是一家专注于高性能模拟及数模混合芯片研发和销售的集成电路设计企业,主要产品包括无线充电芯片、有线快充芯片、照明驱动芯片、信号链光传感器以及汽车电子芯片等。

其中,光传感芯片产业被业界认为将会率先放量。

美芯晟在信号链上的产品主要涉及两个领域:以光学传感器和dToF(企业数字孪生)为主的光学业务板块;针对汽车应用的CAN/CAN SBC等接口芯片。

在信号链领域,美芯晟的传感器业务实现了从0到1的营收突破;表冠旋钮检测芯片、TWS(无线耳机)入耳检测芯片以及窄缝三合一芯片等产品均已实现量产,预计在今年年底前将上述产品的系列化芯片全面推向市场,计划在明年完成所有照明驱动产品的研发。

借助在低功耗处理算法和数模结合的降噪技术上的领先优势,并通过自研的光电工艺和镀膜技术,美芯晟2023年在高灵敏度、高精度、宽动态范围等核心领域取得较大突破。环境光传感、接近传感、皮肤识别传感、环境与接近传感、光学位移传感等多项信号链光传感产品随之取得重大进展。上述产品可应用于智能手机、可穿戴设备和汽车电子等。此外,随着新能源汽车的大力发展,美芯晟还加速了车规芯片布局,试图将已经量产的消费级、工业级IP转为车规级工艺并快速进入车规领域。

不过,汽车电子的导入周期、认证周期相对较长,美芯晟要在短时间批量拿下国内知名汽车品牌厂商也并不容易。为保证自身竞争力,美芯晟还计划持续扩大和终端厂家合作范围与深度,同时优化生产工艺,率先推出满足工信部最高功率规定的80W接收端芯片。

高研发投入拖累今年一季度业绩,规模化销售后或好转

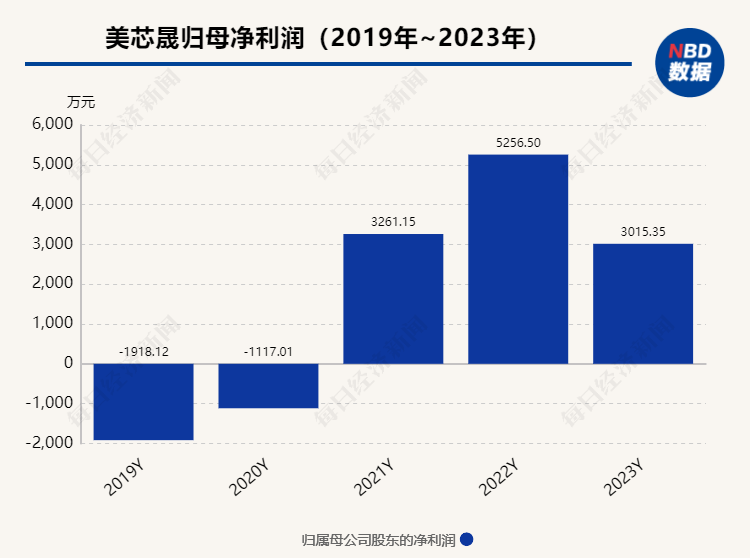

为实现技术领先投下的大量资金,也给美芯晟带来了不小的业绩压力。

根据财报,2023年,美芯晟实现营业收入4.72亿元,同比增长7.06%;实现归母净利润0.30亿元,同比下降42.67%。2024年第一季度,美芯晟实现营业收入0.95亿元,同比增长18.26%;归母净利润为-0.13亿元,亏损额同比扩大。从各项费用支出来看,2024年第一季度,美芯晟研发投入金额为3274.36万元,同比增长81.26%,占公司营业收入的比例达34.59%。

不过,美芯晟也提到,随着后续创新产品上量,公司业绩也将有所提升。根据该公司的说法,无论是智能手机、智能手表、TWS、笔电和LCD大屏等消费电子产品,还是在自动驾驶、机器人、智慧工业等AI场景终端领域,一旦实现规模化销售,其潜在的市场规模将极为可观,有望为公司带来持续稳定的业绩增长。

此外,美芯晟的无线充电技术已广泛应用于智能手机的高端机型中,尤其在折叠屏手机、AI手机以及旗舰手机等热门细分领域。未来,随着无线充电生态的拓展和大众充电习惯的养成,无线充电技术将逐步从高端市场向低端市场延伸,众多厂商亦在积极探索将无线充电技术用于中低端手机的可能性。

值得关注的是,光学传感器是一个完整的光学和数据采集系统,集成了光学、工艺、模拟、数字系统和图像处理等多领域的技术。该系统通过深度融合光路设计、封装设计、垂直腔面发射激光器(VCSEL)、光电探测器(PD)工艺、镀膜技术以及数模混合SoC芯片(系统级芯片)等跨学科要素,实现了高度集成和系统级的应用。不过,由于封装生产过程相对复杂,需确保光学系统在封装过程中不受污染,测试验证方面也需进行多重定制化的电学、光学测试,技术壁垒较高,国内品牌较为稀缺,对于芯片设计企业来讲既是机遇也是挑战。

封面图片来源:视觉中国