芯联集成:预计2023年亏损19.5亿元

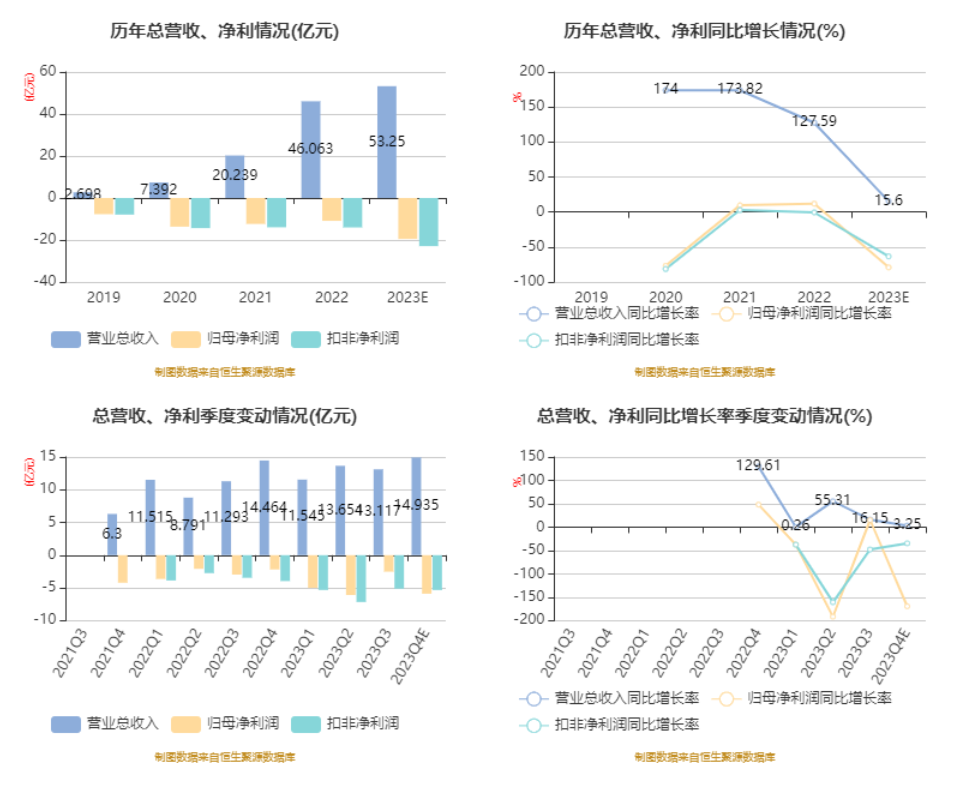

中证智能财讯 芯联集成(688469)1月30日晚间披露2023年度业绩预告,预计2023年实现营业收入53.25亿元,同比增长15.6%;归母净利润亏损19.5亿元,上年同期亏损10.88亿元;扣非净利润亏损22.92亿元,上年同期亏损14.03亿元。以1月30日收盘价计算,芯联集成目前市盈率(TTM)约为-18.71倍,市净率(LF)约2.8倍,市销率(TTM)约6.85倍。

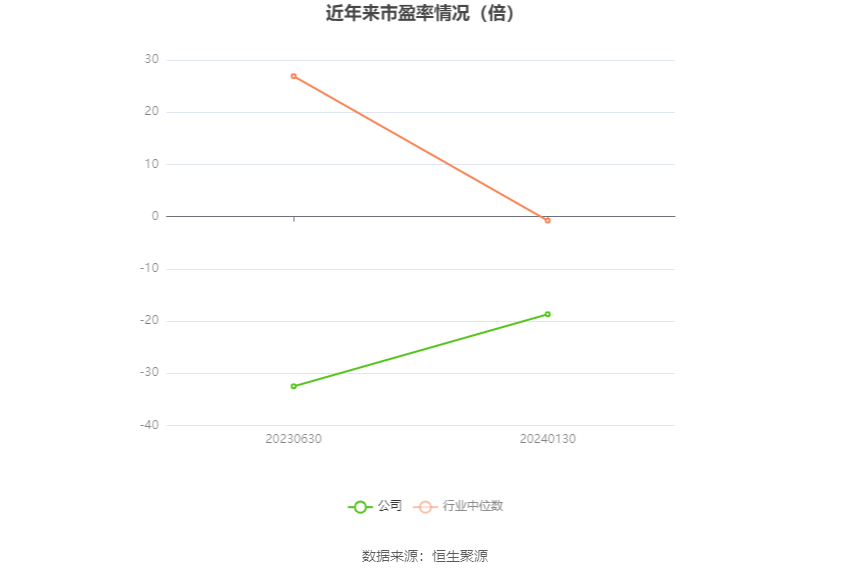

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

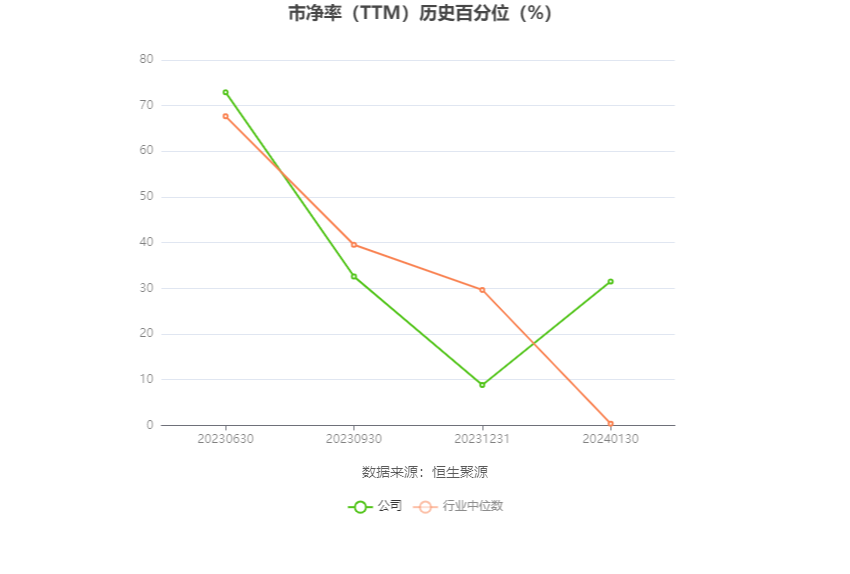

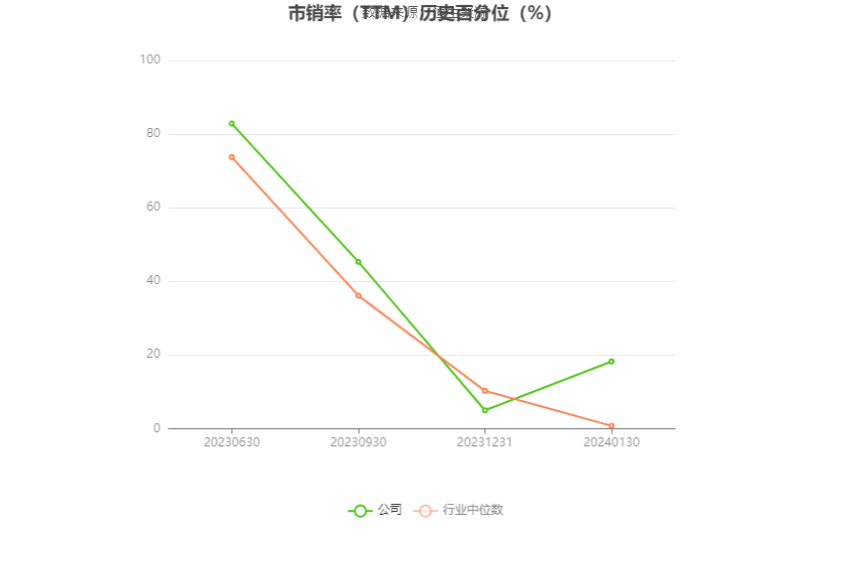

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主营晶圆代工、模组封测、研发服务。

报告期内,公司在高端车载产品领域采取“技术+市场”双重保障机制,促使公司整体收入的高速增长和经营性净现金流的大幅提升。截至报告期期末,公司拥有了种类完整、技术先进的高质量功率半导体研发及量产平台,已成为国内规模最大的MEMS传感器芯片,车规级IGBT芯片、SiCMOSFET芯片及模组封测等的代工企业。公司持续在8英寸功率半导体、MEMS、连接等方向增加研发投入,同时公司大幅增加了对SiCMOSFET、12英寸产品方向的研发力度。

报告期内,公司在12英寸产线、SiCMOSFET产线、模组封测产线等方面进行大量的战略规划和项目布局。2023年度公司购建固定资产、无形资产和其他长期资产支付的现金约为101.00亿元。报告期内,公司预计产生的折旧及摊销费用约为34.71亿元,较上年增加约13.90亿元。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。