走进非同一般的芯片代工厂,绍兴芯联集成调研

(来源:丁有鱼)

芯联集成属于功率半导体&模拟IC的特色晶圆代工+模组。不是追3nm、5nm的逻辑芯片,而是为新能源汽车、电力电子、储能、家电、工控、消费电子(含MEMS/VCSEL)做“必需的电控类芯片和传感器”,业务占比上分的话,更贴近汽车电子这条产业链。

核心竞争力:①单体超大规模的8英寸功率产能集群;②国内先行的8英寸SiC量产(公司口径上半年已量产);③晶圆、封测、功率模组的一体化平台,自有模组厂、产能满载;④工艺Know-how+专利体系;⑤治理与执行,非单一大股东,有员工持股、决策效率优势,另外选址上依托长三角人才与供应链优势。

投资逻辑:①与汽车电子深度绑定――电驱/OBC/DC-DC/BMS等功率器件需求景气+国产替代;②模拟IC与MEMS提供第二增长曲线(现金流与分散度);③业绩拐点(公司口径:2024Q3毛利转正、2025Q2归母净利单季转正)+折旧高峰逐步过去;④模组延伸提升黏性与议价权。

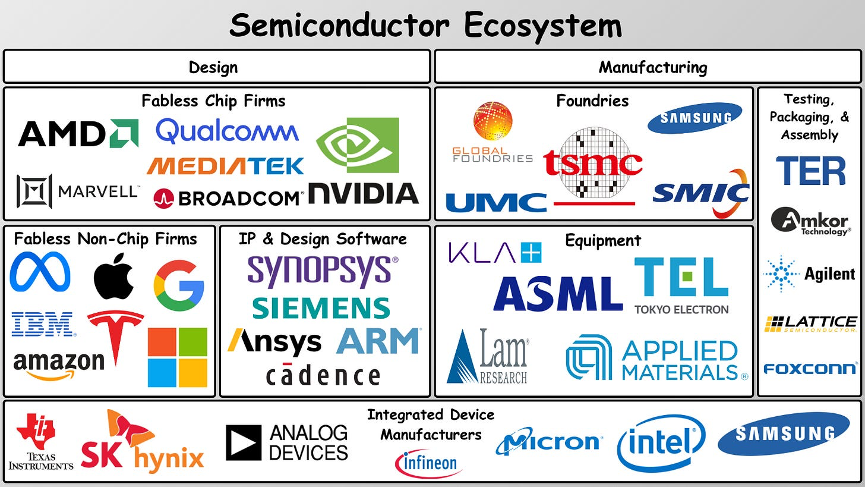

简单画一下半导体行业“地图”(有行业认知的可以略过)

提到芯片,不能只知道卡脖子。其中讲究先进制程3nm/5nm这些,主要讲的是逻辑芯片,确实是从原材料到设计,再到设备、制造基本看不到国内公司。

除了这些先进制程,也并不是其他半导体就没市场了。

比如现在新能源电动车行业,电车三大件关系到电车能不能跑得更久、跑的稳,核心是要看电控效率,这背后是跟功率半导体(IGBT、MOSFET、SiC/GaN)紧密相关。

再有家里所有“通电”的东西,从空调、冰箱到扫地机与光伏逆变器,都需要模拟IC(电源管理、驱动、信号链)和MEMS传感器(压力、加速度、麦克风等)。

代工厂里面,台积电做的是先进逻辑,追的是3nm/5nm;芯联做的是特色工艺(功率、模拟、MEMS、SiC),制程不看nm,而看电压、可靠性、良率与成本。

另外在商业模式上,主要有两种,一个是IDM垂直整合,比如英飞凌、比亚迪半导体,设计+制造+封测+销售全包型;另外就是Foundry(代工),核心是专注在制造。

而芯联集成更像“功率与模拟的代工平台”,但又因为有自有模组厂,天然更贴近终端,介于Foundry与Tier1之间,在汽车产业甚至能到Tier0.5这个层面,与传统晶圆代工有很大的不同。

芯联集成业务现状如何?

按照芯片类型和产能来简单看看:

功率半导体,芯联从IGBT、MOSFET切入,往上至SiC MOSFET。这轮半导体行业,功率半导体基本上属于汽车电子β行情的发动机了。国际龙头英飞凌、安森美、ST这些基本早把高压大功率赛道吃透了,中国厂商这几年属于补课阶段,所以大逻辑上还是“国产替代”。

芯联的优势是,有规模化的8寸平台,这是国内相对稀缺的。公司介绍,园区内8英寸功率集群,两座8英寸Fab通过连廊连起来,合计月产能约17万片,从单一园区角度去看,全球的话应该也是第一位的;另一方面,芯联率先把8寸SiC跑通并量产,上半年已经实现量产,在国内是第一家,全球排在第二。这点在车企沟通里非常重要,因为车规的认证不仅要“能做”,还要“能量产”。

听管理层介绍,现在能叫得上名字的车企貌似基本都是客户,公司2024年SiC业务收入已经超过10亿元,预计未来将保持高速增长。。

模拟IC,芯联主要价值点其实是“工艺平台”。看良率、工艺库(PDK)的丰富程度、客户覆盖面。芯联在做的,是12寸BCD工艺平台的扩产,目前在建10万片/月新厂,现有产能已在3万片/月,把自己往国内最完整的模拟代工生态去靠。公司把这块看作未来的重点,因为模拟IC比功率半导体更有现金流属性,报表更扎实。

MEMS这块赛道没有车规半导体那样的高门槛,芯联是国内少有的规模化制造MEMS的厂,产能是全国第一(公司展示口径),能做到单月1.5万片MEMS类大规模流片。

AI眼镜、人形机器人这种消费电子,再比如车载激光雷达、双振膜麦克风等高端消费电子、再到智能家居等,这类赛道属容量大、客户分散,主要是得看产能利用率,有些已经大规模量产,有些进入小批量试产验证,主打一个对冲周期。

模组是芯联和纯Foundry最大的不同,也是最近芯联重点发力的方向。传统晶圆厂只做“芯片制造”,芯联同步搞了一个模组厂,与晶圆厂隔河相望,有传送带直接输送晶圆、产品,然后把芯片、驱动、散热、结构件等封成可直接交付的模块或者板卡,再送到车企。单月满产有33万只的能力。

这种“制造+模组”的一体化布局,让芯联的身份更像Tier0.5:既不像传统Foundry那样纯粹,也还没到Tier1整车供应商,已经开始往系统解决方案靠拢,特别是主机厂深度绑定。比如现在新能源电池续航往800V、900V拉,芯联都是在跟主机厂共创,好处自然能提升客单价与粘性。

财务情况,以及半导体行业怎么看?

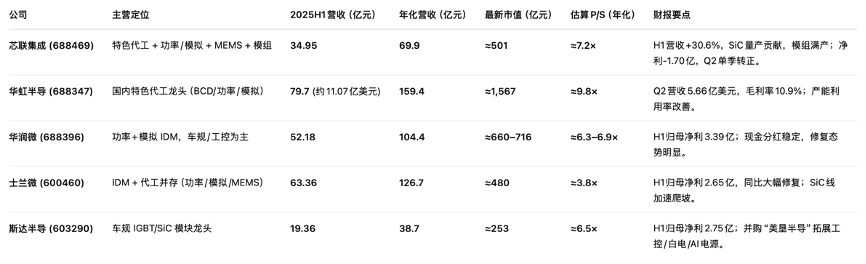

过去一年,芯联集成收入属于爬坡阶段,上半年完成芯联越州股权收购,2025中报数据营业收入34.95亿,同比增长21.38%。其中2025Q2归母净利润转正,力争2026年全年净利润转正。

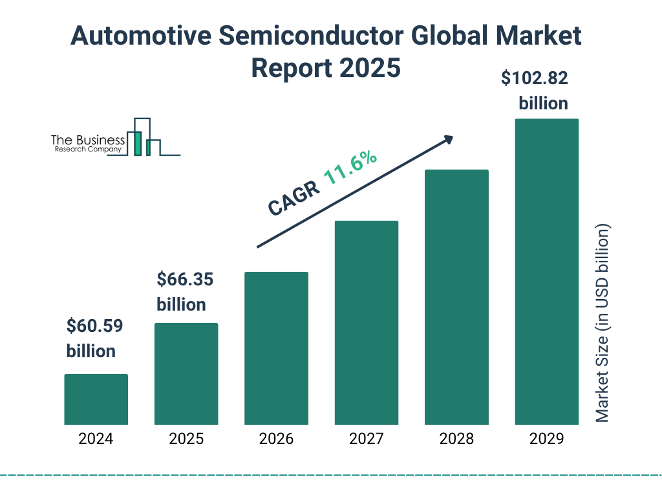

芯联集成主要是跟汽车行业高端相关,全球市场来看,2025全年规模预计在663.5亿美元,2029年能到千亿美元,CAGR为11.6%。

新能源车市场总体来看的话,虽然现在增速放缓但基数高,电控端依然刚需;IGBT价格压力明显,SiC亦出现阶段性降价,行业“卷效率、卷良率、卷规模”,长期逻辑不变。

对芯联集成来说,核心看点是SiC、12寸BCD、模组三条线正把“量”变成“毛利”,三者持续兑现,公司会转到“兑现盈利”。

在可比中,芯联集成当前7.2倍属于相对合理的估值区间,既有代工平台的底子,又通过模组业务贴近终端客户,叠加8寸SiC的先发优势。

这轮半导体周期,芯片一哥、二哥们已经抬头,芯联集成尚处补涨阶段,可以继续关注。$芯联集成-U(688469)