晶圆代工第一梯队成员:芯联集成

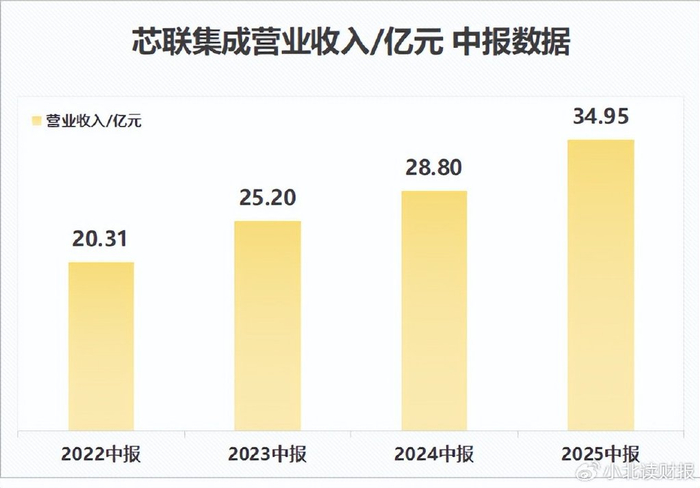

从中报收入规模看,芯联集成从2022年的20.31亿元增至2025年的34.95亿元,复合增长率为19.83%。这一增速背后是半导体行业国产替代背景下,公司战略精准卡位以及前瞻性产能扩张的共同结果。

身处重资产、强投入、周期长的高科技行业,企业如何实现业绩快速增长并通过规模效应改善盈利能力,芯联集成就是一个很好的研究案例。

一、业务层面:培育第二第三第四增长曲线

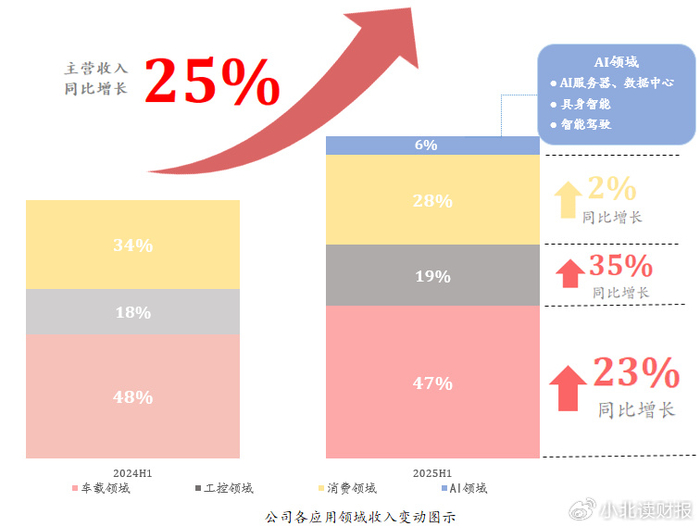

芯联集成致力于成为世界领先的一站式芯片系统代工企业,将车载、工控、消费作为收入高增长潜力领域,同时将AI作为重要战略领域;今年上半年公司实现主营收入34.57亿元,同比增长24.93%,增长来自于上述四大领域的共同发力,其中:

车载领域同比增长23%,收入占比47%;

工控领域同比增长35%,收入占比19%;

消费领域同比增长2%,收入占比28%。

如下图所示,今年芯联集成的业务结构新增AI领域收入,AI领域贡献的收入占比达到了6%。

今年上半年公司AI领域贡献营收1.96亿元,这是因为公司将AI服务器、数据中心、具身智能、智能驾驶等新兴应用领域作为公司第四大核心市场方向。

从上述收入构成看,芯联集成已经完成了三条增长曲线的布局,为公司未来收入的持续增长打下基础。其中:

第一增长曲线是以IGBT、硅基MOSFET、MEMS为主的8英寸硅基芯片及模组产线;

第二增长曲线是SiCMOSFET芯片及模组产线;

第三增长曲线是以高压、大功率BCD工艺为主的模拟IC方向。

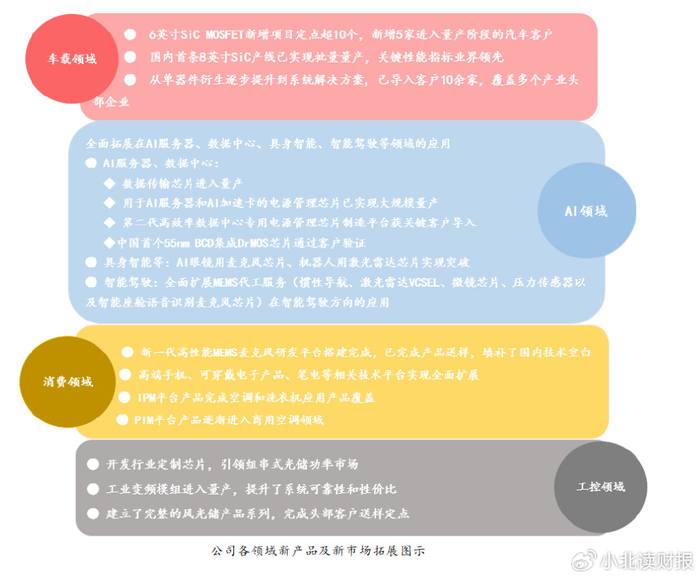

今年芯联集成收购控股子公司芯联越州的少数股权,因为芯联越州的产品除IGBT和硅基MOSFET外,还布局了SiCMOSFET、VCSEL以及高压模拟IC等更高技术平台的产能,重点承担了第二增长曲线的研发工作,并对三条增长曲线对应的产品均进行覆盖。

目前芯联集成在AI领域实现了收入增长,第四大战略领域开始发力。

收入持续增长,是在前一轮增长走向衰退之前,开始布局下一轮的增长基础,比如产品、产业及其对应的资源与能力;等到前一轮增长乏力或衰退的时候,新一轮增长已经接力,并在前一轮的基础上走得更强……如此形成增长周期的接力。

二、产能层面:产能快速扩展是业绩增长的关键

芯联集成是国内功率半导体龙头,未来致力于成为国内最大的模拟芯片生产基地。

在行业需求增长的有利推动下,公司持续加大生产线工程、设备投入,以满足产能快速提高的需求,并带来了收入的快速增长。

根据公司官网数据,2024年芯联集成正迈入晶圆代工“第一梯队”,跻身2024年全球专属晶圆代工榜单前十,中国大陆第四。

从公司产能看:

芯联集成已建成8英寸硅基晶圆产线,月产能17万片;6英寸SiC晶圆产线,月产能8000片;12英寸硅基晶圆产线,月产3万片。

此外,公司8英寸碳化硅产线于2024年4月完成工程批下线,2025年上半年,8英寸SiC产线已实现批量量产,关键性能指标业界领先。

公司在12寸晶圆上有产能扩张计划。

在目前已完成产能建设3万片/月的基础上,公司计划总投资222亿元人民币,预计形成10万片/月产能规模的12英寸数模混合集成电路芯片制造项目;12英寸硅基晶圆产品将广泛应用于新能源(风光储能等)、汽车、工控、消费等各个应用领域。

近年来在国家政策的支持以及物联网、新能源汽车、智能终端制造、新一代移动通信等下游市场需求的驱动下,我国集成电路产业市场规模显著增长;

根据中国半导体行业协会数据,中国集成电路制造销售额从2017年的1,448亿元增至2023年的3,874亿元,预计至2026年将达到6,827亿元,2023年-2026年的复合增长率为20.79%。

在国产替代的背景下,芯联集成的产能布局为公司业务在车载、AI、消费和工控领域的布局打下了基础,是公司收入增长的重要支撑。

三、财务层面:规模效应提升盈利能力

行业市场规模不断扩大以及公司产能快速提高,是芯联集成业绩增长的关键;

与此同时,随着出货量的增长,业务规模扩大,更多的销量分摊固定成本,公司的利润率也会提高。

今年第二季度,芯联集成归母净利润0.12亿元,首次实现单季度转正;

晶圆代工生产线前期固定资产投入相对较高,从项目投产到产能充分释放需要一定周期;

随着公司固定资产折旧等固定成本的逐渐消除及平稳的资产投入,将进一步减轻产品的成本负担,直接转化为稳定的毛利率水平,从而提升公司的盈利能力。

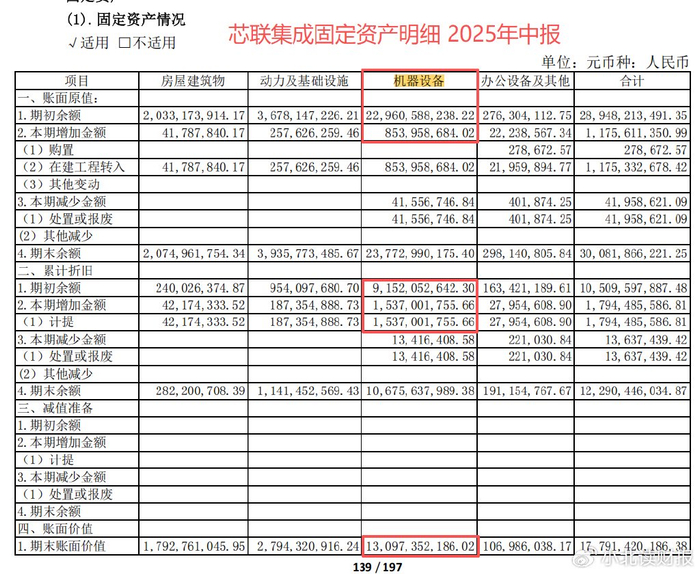

机器设备是芯联集成占比最大的固定资产,根据中报数据,机器设备的折旧年限在5-10年之间,折旧率在10-20%之间。

也就是说,从账面上看,最多十年这上百亿的机器设备的折旧就将计提完毕,但实际上十年以后有些设备还能继续使用;折旧计提结束,不代表机器设备创造价值的结束。

于公司而言,如果产能能持续释放,在折旧计提结束之后,公司的利润率提升会更加明显。

最后总结来看:

市场层面:

考虑到2025年全球半导体市场规模预计达到7009亿美元,同比增长11.2%,以及中国作为全球最大的汽车、新能源及消费电子市场,对半导体产品的需求持续增长,芯联集成还有很大的市场空间。

公司层面:

作为中国最大的车规级IGBT生产基地之一,公司确立了“功率半导体+模拟IC+MEMS传感器”三大技术方向和“汽车+工控+消费+AI”四大应用市场的发展战略。

2025年将AI确立为第四大战略市场,聚焦AI服务器、数据中心、机器人、智能驾驶四大场景,这一战略契合行业发展趋势。再加上公司在8英寸SiC、高压BCD SOI等先进工艺领域已建立技术优势,2026年公司实现盈利是概率很大的事情。