阿特斯:储能打造第二成长曲线,股权激励彰显发展信心【华安电新|深度】

(来源:华安证券研究)

储能打造第二成长曲线,股权激励彰显发展信心

主要观点

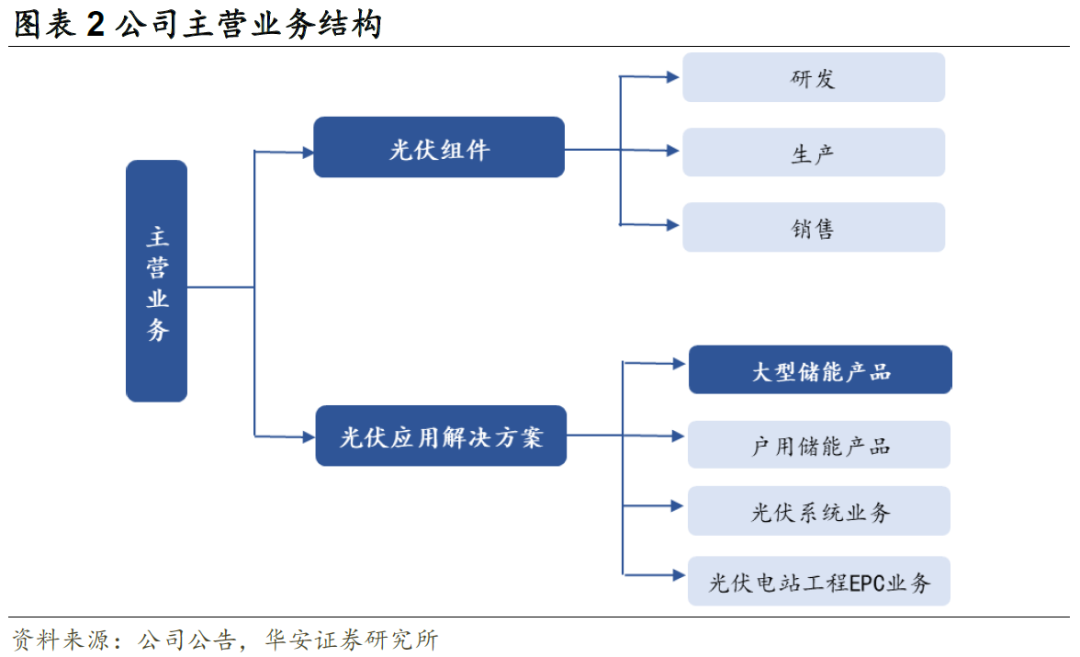

阿特斯:光伏组件位居行业第一梯队,储能为第二成长曲线。阿特斯阳光电力集团股份有限公司成立于2009年,是全球主要的光伏组件制造商之一,核心业务为晶硅光伏组件的研发、生产和销售,并以光伏组件业务为基础,向光伏应用解决方案领域延伸。光伏应用解决方案包括光伏系统业务(分布式光伏系统)、大型储能系统(用于电网侧和电源侧的大容量储能系统)、光伏电站工程EPC(电站工程项目的设计、设备采购和安装调试、竣工验收和交付等全流程建设服务)业务。2021-2023年公司营收CAGR为35%;归母净利润CAGR为35%。

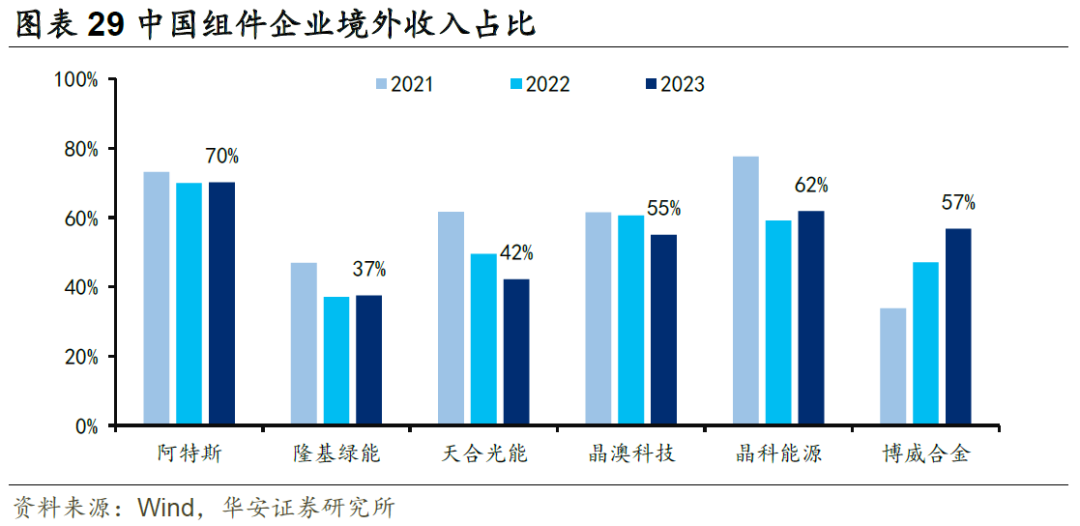

组件业务:全球组件市场分化,公司受益于美国高盈利市场。我们预计2023/2024年全球组件市场约7690/5822亿元,2024年同比下降24%,主要系竞争导致的组件价格下降所致,但全球组件需求量仍保持正增长。展望后续,我们认为组件价格底部将在2024-2025年看到,后续组件市场规模将随需求量的增长而保持低速平稳增长。但全球组件市场盈利将分化,美国和印度市场增速或超全球平均,2024Q3美国组件价格仍高中国组件价格约0.19美元/W,阿特斯在美国布局5GW组件产能,领先行业,未来公司将持续受益于美国高盈利市场。

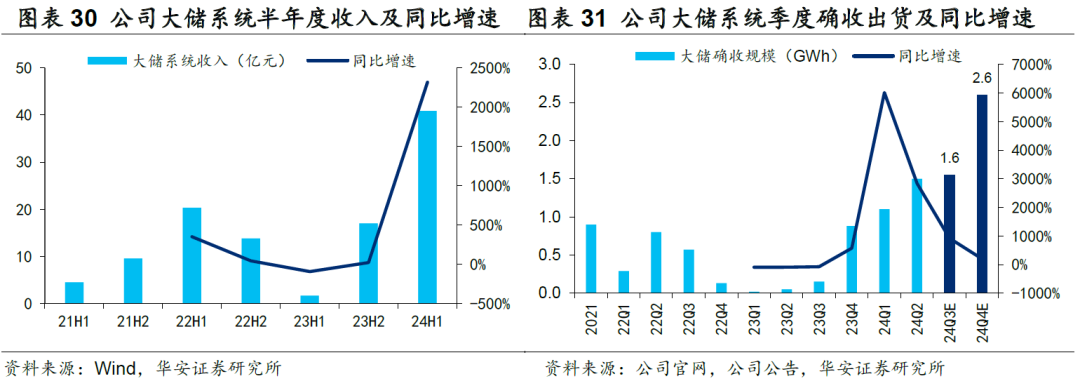

储能业务:高ROE市场下具备强α,份额与盈利共振向上。公司深耕高ROE海外大储市场,形成“储能系统+EPC+长期服务”的一体化商业模式。受益于前期布局+储能需求高增,储能业务进入快速放量阶段。23H2起,公司储能业务进入快速发展期,收入与出货端同步快速增长。从行业、订单、产能三个层面看,我们认为当前时点是公司储能业务从1到N放量的拐点:国内大储装机需求维持高景气度+美国大储装机/并网量维持高速增长+欧洲、澳洲市场等新兴高ROE市场大储规划高增。24H1公司实现大储系统出货2.6GWh,同比高增3309%,公司上修全年出货指引0.5GWh至6.5-7.0GWh,预计Q3/Q4大储出货量分别在1.4-1.7GWh/2.5-2.7GWh,逐季快增,储能业务放量拐点显现。

投资建议:我们预计公司2024/2025/2026年实现营收508.0/620.7/710.9亿元,同比-1.0%/22.2%/14.5%,实现归母净利润27.2/43.6/53.1亿元,同比-6.2%/60.0%/21.9%,对应当下16/10/8倍PE,首次覆盖给予“买入”评级。

风险提示:组件行业价格竞争超预期的风险、美国组件产能释放不及预期的风险、美国大储放量不及预期的风险。

目录

一. 公司概况:光储两大业务并进,深耕北美市场

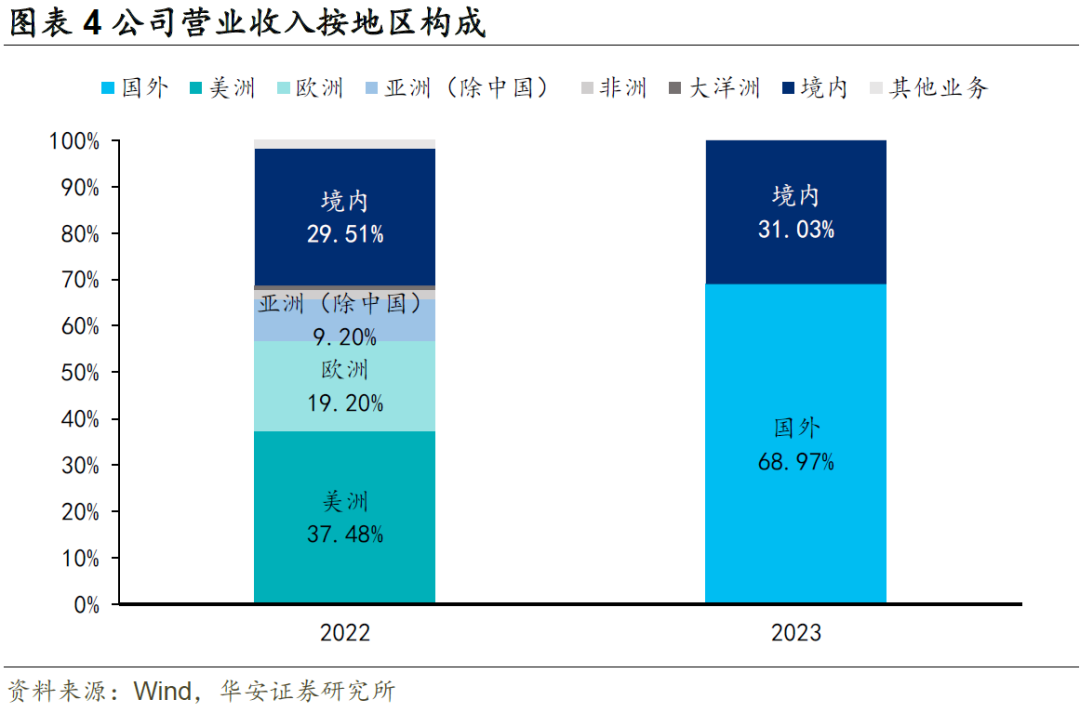

1.1.主营业务:光伏+储能双轮驱动,境外收入占比过半

1.2.股权结构:股权结构集中,战略布局清晰

1.3.财务状况:储能支撑收入及利润的第二增长曲线

二.光伏组件:全球需求稳步增长,不同市场盈利分化

2.1 行业:全球组件需求将维持低速增长,市场成长性将分化

2.2 国内组件业务:行业格局重塑阶段,坚持创新技术研发

2.3北美组件业务:高盈利高壁垒市场,公司海外收入占比领先行业

三.储能:深耕高ROE大储市场,品牌渠道定份额,纵向延拓出利润

3.1节奏:中美大储预期共振向上,储能业务迎来放量拐点

2.2份额:高ROE市场渠道优势显著,B端品牌力逐步显现

2.3盈利:产业链延拓与新品周期共振,利润提升空间可观

四.盈利预测与公司估值

4.1盈利预测

4.2 估值

五.风险提示

一.公司概况:光储两大业务并进,深耕北美市场

1.1主营业务:光伏+储能双轮驱动,境外收入占比过半

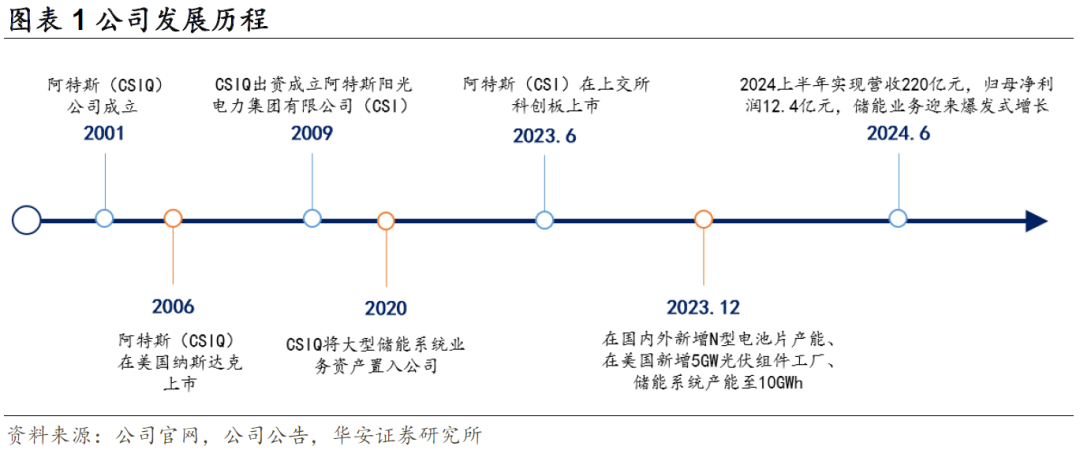

阿特斯阳光电力集团股份有限公司(CSI Solar Co., Ltd.)成立于2009年,前身为阿特斯阳光电力集团有限公司,由加拿大CSIQ(公司控股股东加拿大CSIQ于2006年在美国NASDAQ股票市场上市,股票代码为CSIQ)出资设立;公司自成立以来始终以光伏组件的研发、生产和销售为核心业务,随着光伏+储能成为未来光伏电站的发展趋势,2020年加拿大CSIQ将大型储能系统业务资产置入公司,公司开始开展大型储能系统业务;2023年6月以光伏组件制造为主营业务在上交所科创板上市。

上市后,公司通过IPO募集资金用于产能扩建,并将储能业务作为第二成长曲线。至2024年中,公司形成光伏组件、光伏应用解决方案两大业务线,光伏应用解决方案包括大型储能产品、户用储能产品、光伏系统业务、光伏电站工程EPC业务。2024年中光伏组件、大型储能系统的收入占比分别为70.59%和18.59%,合计占比89.18%。

展望未来,公司将继续聚焦光伏组件的制造,拓展海外产能,公司在美国德克萨斯州梅斯基特建立5GW N型组件工厂(在2023年已经正式投产,并于2024年一季度开始交付),在印第安纳州杰斐逊维尔市建设5GW N型电池片项目(至2024年中,正在进行土建部分的施工和机电部分设计,预计2025年内投产);同时抓住海外储能业务爆发机会,强化储能作为第二主业增长曲线的目标,预计至2024年底,储能产能扩大至20GWh。

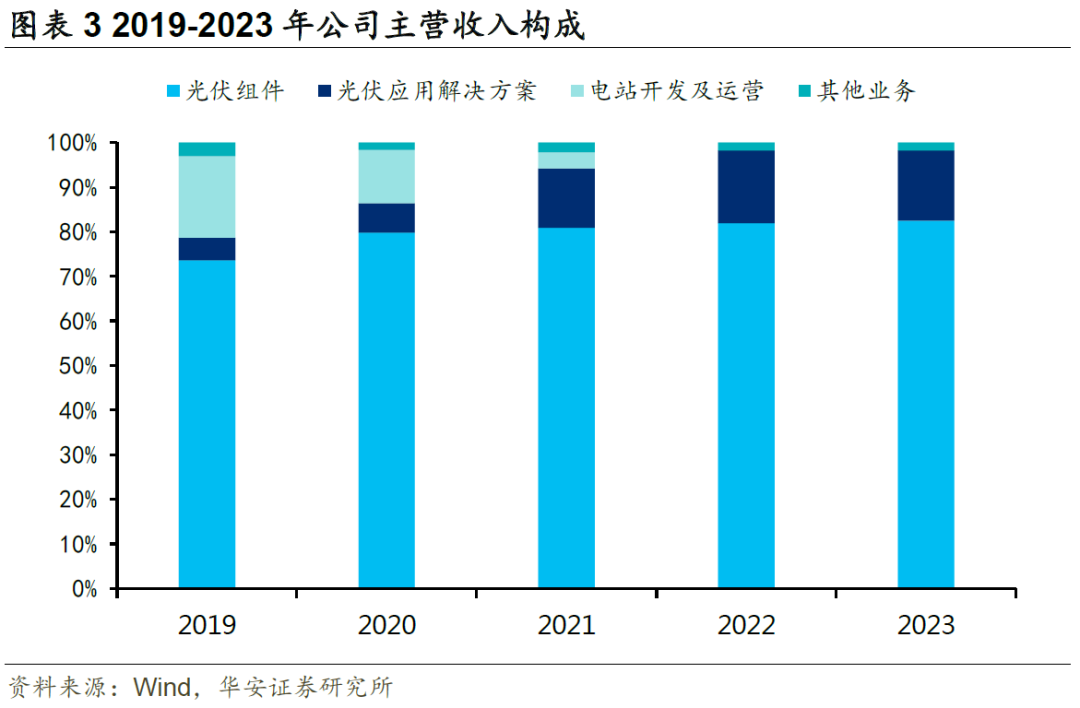

主营光伏组件与光伏应用解决方案两大板块,光伏应用解决方案以储能业务为主要收入来源。公司自2001年以来专注光伏组件业务,后续在2020年切入储能业务,并在2024年迎来储能业务的爆发。从2023年公司主要收入构成来看,光伏组件与光伏应用解决方案两大业务板块营收分别占82%/16%。

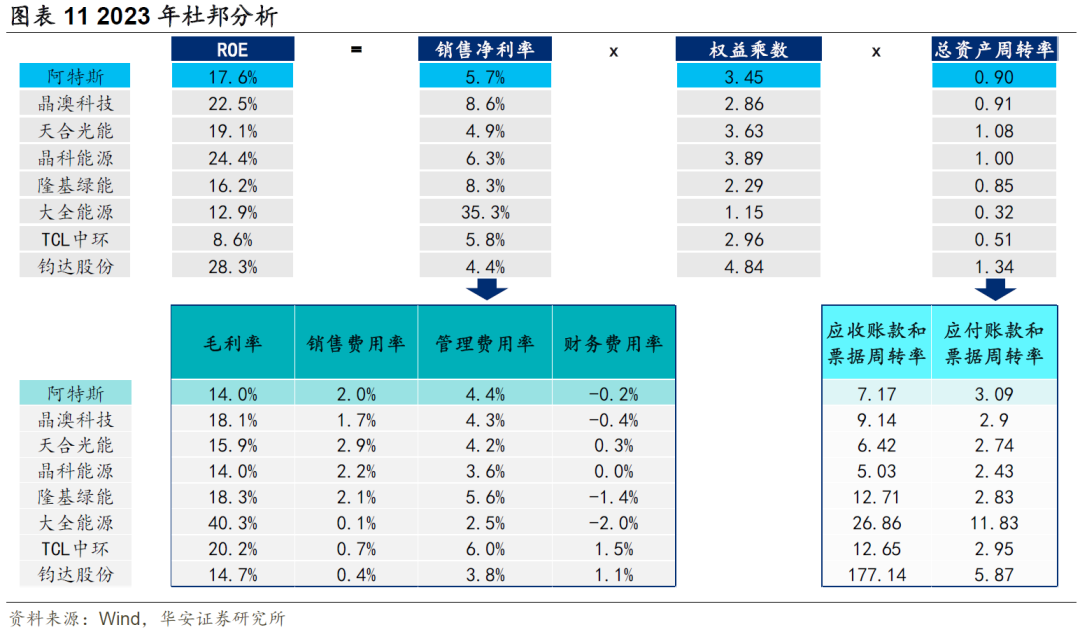

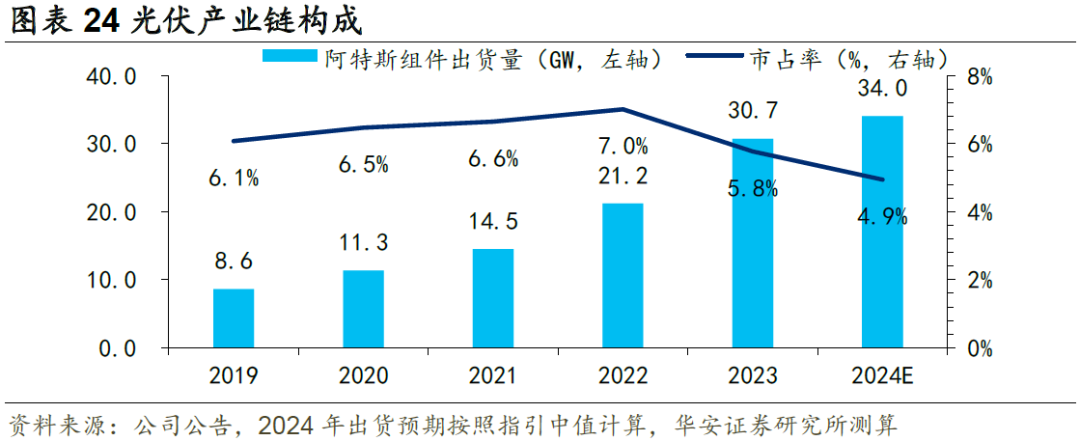

光伏组件业务:阿特斯公司自2011年以来,光伏组件出货量连续13年全球排名前五,稳居全球组件供应商“第一梯队”。公司致力于研发低生产成本、高光电转换效率的组件技术,推出了包括大尺寸硅片和电池、PERC电池、HJT电池、TOPCon电池、双面双玻组件等在内的多种产品。公司通过全球销售和服务网络,为户用屋顶、工商业场景及地面电站等多种应用场景提供高效、可靠的光伏组件,满足客户多样化需求。2023年光伏组件业务收入423亿元,毛利率16%,组件出货30.7GW。2024年半年度数据显示组件业务收入155亿元,毛利率16%,组件出货14.5GW。

储能解决方案:阿特斯公司的光伏应用解决方案业务涵盖大型储能产品、工商业储能系统产品、户用储能系统产品、光伏系统业务与电站工程EPC业务,提供全面的设备研发、销售、系统集成和长期维护服务。其中,大型储能产品如SolBank系列,采用磷酸铁锂电池技术,具有高容量和高安全性;工商业储能系统产品设计灵活,适用于多样化工商业应用;户用储能系统如EP Cube,为家庭提供智能化、新能源管理解决方案;光伏系统业务通过“Sungarden”分布式光伏发电系统,为用户提供高效可靠的供电解决方案;电站工程EPC业务则为光伏电站项目提供设计、设备采购、安装调试和交付等全流程服务,致力于为各类客户提供高效、可靠的能源解决方案。2023年光伏应用解决方案业务收入81亿元,毛利率8%,其中大储系统收入19亿元,毛利率17%。2024年半年度数据显示光伏应用解决方案业务收入61亿元,毛利率14%,其中大储系统收入41亿元,毛利率23%,大储出货2.6GWh。

1.2股权结构:股权结构集中,战略布局清晰

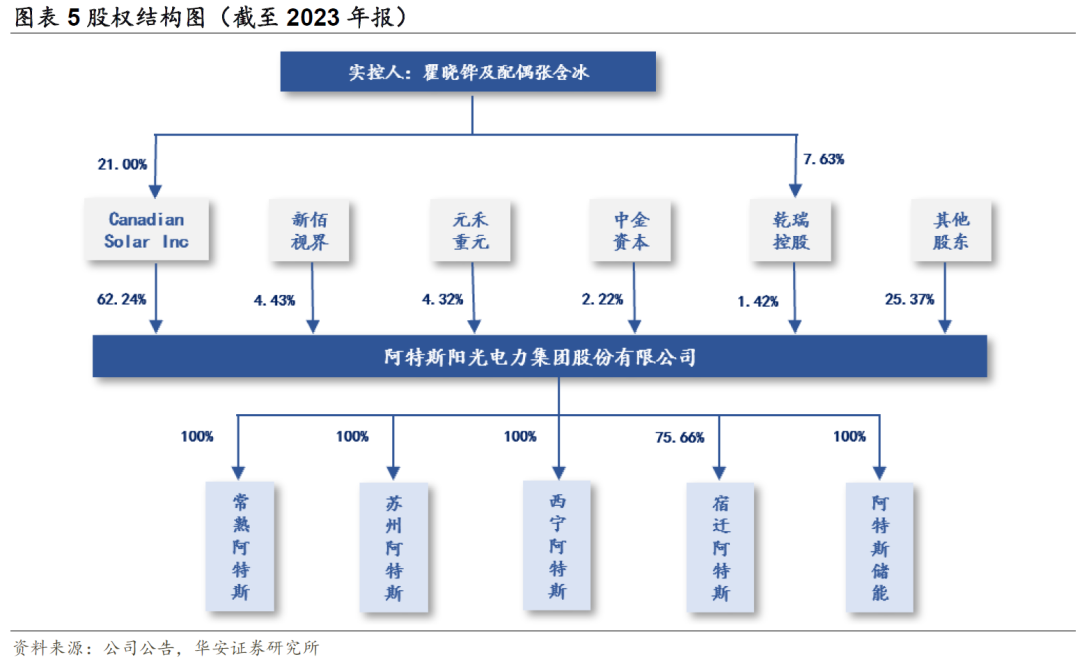

公司股权结构稳定且集中。董事长瞿晓铧及配偶张含冰为公司实际控制人,通过Canadian Solar Inc.和香港乾瑞控股,拥有13.18%的公司股份。瞿晓铧是加拿大工程院院士,拥有加拿大多伦多大学半导体材料科学博士学位和近30年光伏技术研发和企业管理经验,自2001年以来一直担任公司董事长。第一大股东及控股股东为Canadian Solar Inc.,持有公司62.24%的股份。第二大股东为新佰视界有限公司,持有公司4.43%的股份。第三大股东为苏州工业园区元禾重元股权投资基金管理有限公司,持有公司4.32%的股份。截至2023年报,除了第一大股东外,没有其他股东持股比例超过5%。

战略布局清晰,在全球范围布局多个子公司。阿特斯在全球范围内布局了多个子公司,以支持其光伏组件和储能系统业务的全球化运营。公司在中国大陆、东南亚、美国等地设有生产基地,形成“单晶拉棒—硅片—电池片—组件”的光伏组件全产业链生产能力。公司战略布局清晰,公司全资控股子公司包括常熟阿特斯,苏州阿特斯,西宁阿特斯等。业务涵盖组件生产,贸易,光伏电站工程建设,储能产品生产及研发等。

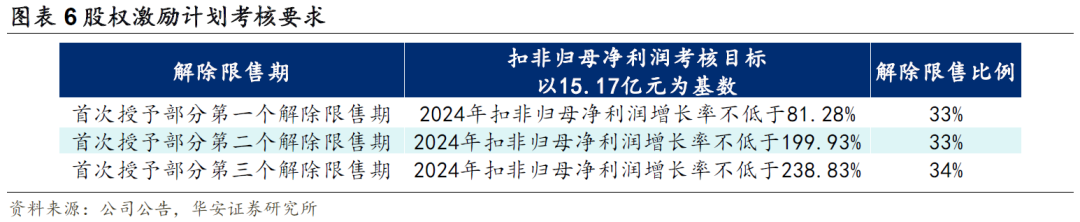

公司推出股权激励计划,完善公司长效激励。2024年9月,公司发布限制性股票激励计划(草案),拟以5.56元/股的授予价格向激励对象授予限制性股票6945.50万股,占公司总股本的1.88%,其中首次授予和预留股份数分别为5556.40万股/ 1389.10万股,占公司总股本的1.51%/0.38%。本次股权激励覆盖范围较广,面向董事、高级管理人员、核心技术人员及董事会认为需要激励的其他员工,共计745人,其中非董事、高管的员工拟授予股份数占本次激励的比例达70.81%,激励员工覆盖面广、激发员工活力。

激励计划业绩目标较高,彰显公司发展信心。针对首次授予部分,本次股权激励业绩考核目标为:以2021-2023年扣非归母净利润的算数平均数,即15.17亿元,为基准利润,2024-2026年扣非净利润增长率分别不低于81.28%/199.93%/238.83%。我们认为本次激励业绩目标较高,随着公司储能业务稳步开拓、光伏组件价格博弈进入尾声、公司的美国组件产能逐渐放量,公司对自身国内外业务发展具备充足信心。

1.3财务状况:储能支撑收入及利润的第二增长曲线

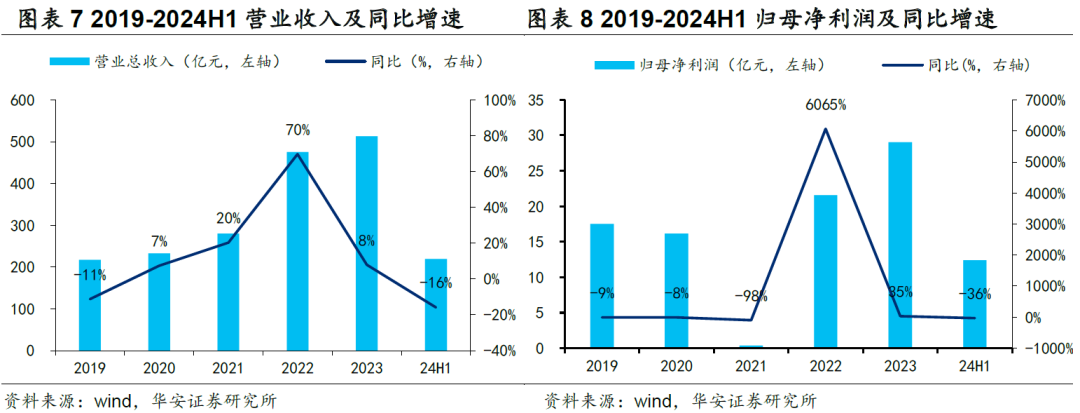

2023年收入增速下滑主要系组件价格下行,2024年储能业务作为第二成长曲线开始爆发。公司2023年实现收入513.10亿元,同比+7.94%,实现归母净利29.03亿元,同比+34.61%,实现扣非归母净利29.00亿元,同比+40.66%。2022年公司组件业务量价齐升,促使2022年收入增速达到70%,2023年增速放缓主要系光伏组件行业整体价格有所下滑。我们预计2024年组件价格下滑较2023年更为严重,但公司储能业务在2024年开始放量,对于公司整体利润支撑的重要性逐渐凸显。

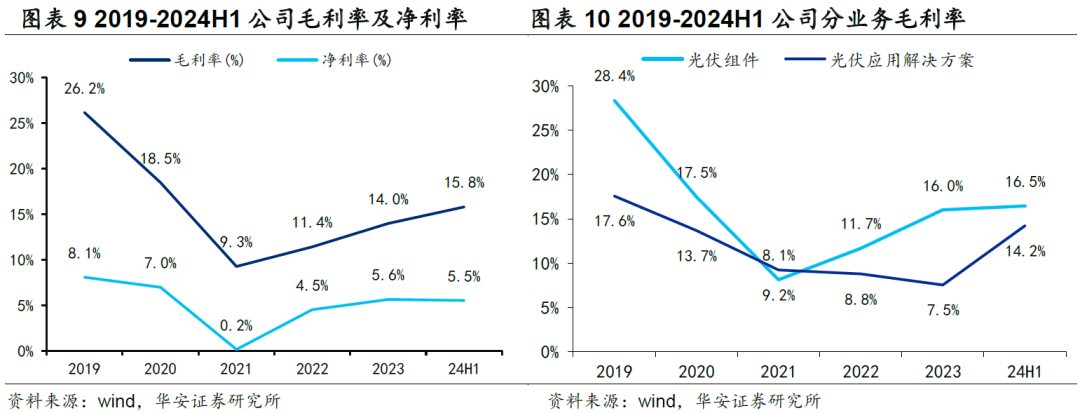

随着储能业务放量,公司毛利率有望维持或优化。2019-2024H1年,公司综合毛利率分别为26.2%/18.5%/9.3%/11.4%/14.0%/15.8%,综合毛利率在2021年触底后呈现出回升态势,主要系2021年起受行业需求上行影响,光伏组件价格再次进入上行通道,2024H1,由于高毛利的大储业务占比提升,光伏应用解决方案业务的毛利率抬升。

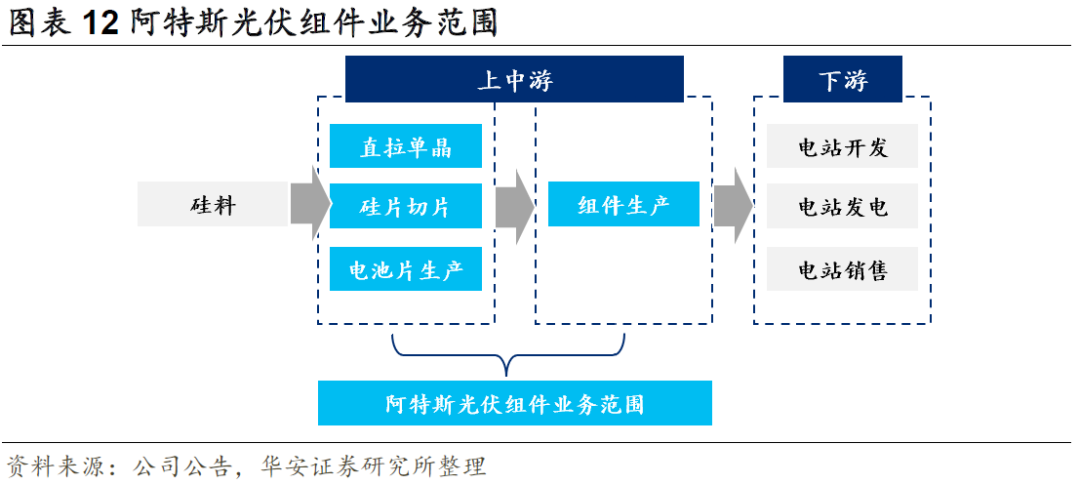

2023年阿特斯ROE为17.6%,处于行业中等水平。1)公司毛利率处于第一梯队组件公司的中等水平,财务费用较低,净利润率处于第一梯队组件公司的中游水平。2)公司客户资质较好,存货营运能力较强,应收账款和票据周转处于行业中上水平。3)公司资本结构相对稳定,权益乘数处于行业合理水平,信用状况健康。

二.光伏组件:全球需求稳步增长,不同市场盈利分化

2.1行业:全球组件需求将维持低速增长,市场成长性将分化

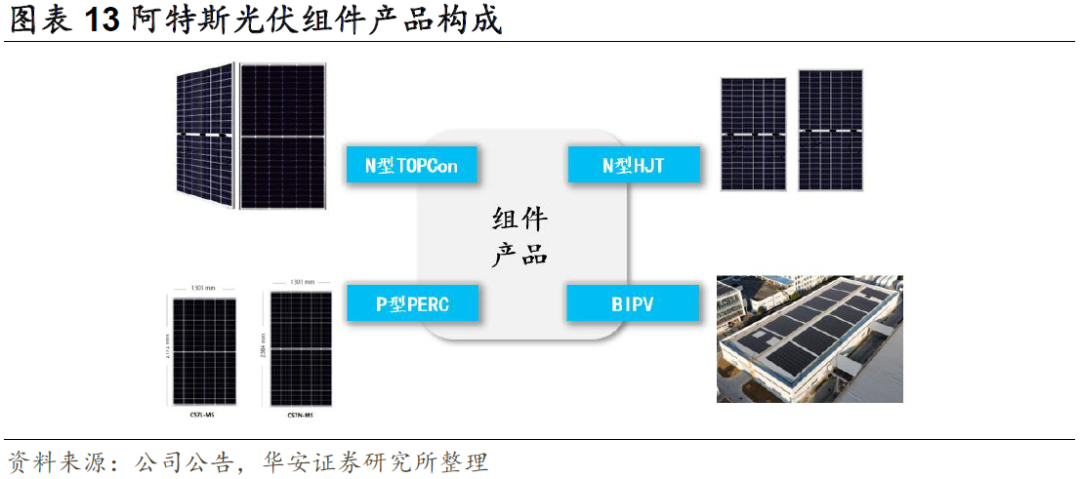

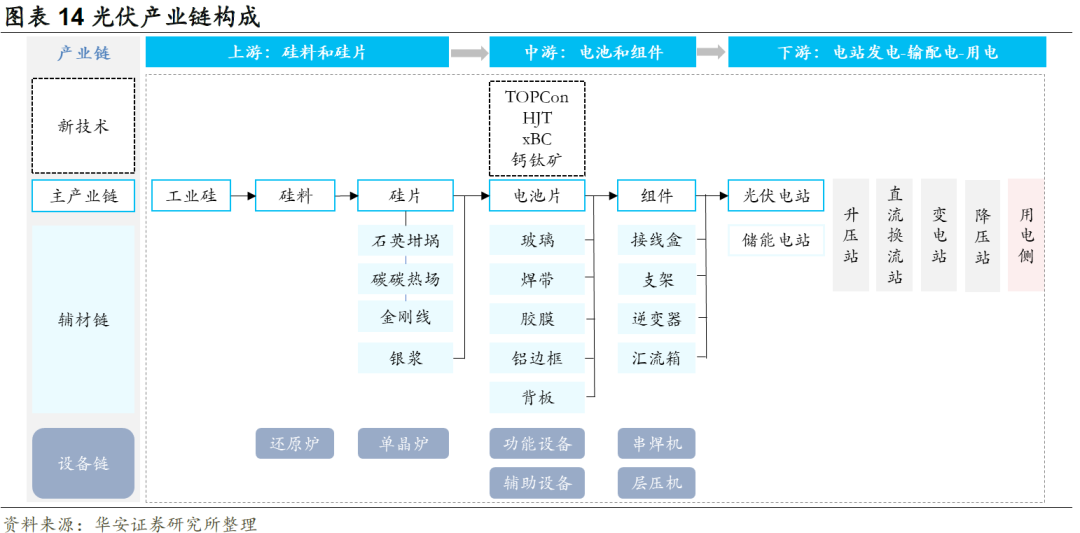

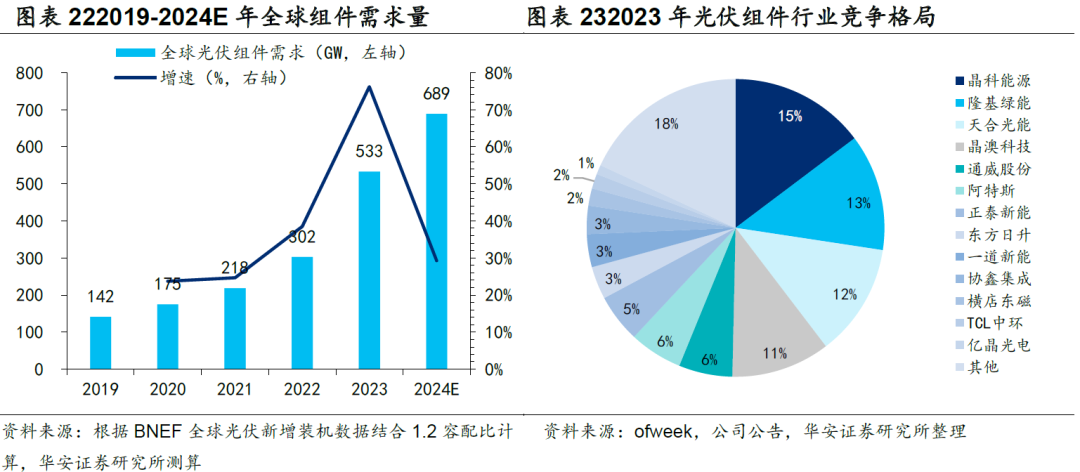

阿特斯位列全球组件供应商“第一梯队”,2023年出货量30.7GW,市占率约6%。光伏组件,即具有封装及内部连接的、能单独提供直流电输出的、不可分割的最小光伏电池组合装置。光伏组件是由一定数量的光伏电池片通过导线串并联连接并加以封装而成,光伏电池组件是光伏发电系统的核心部件。光伏组件生产主要包括直拉单晶/多晶铸锭、硅片切片、电池片生产和组件生产四个环节。光伏产业链包括光伏产品的生产制造和下游的光伏电站建设及发电运营。公司光伏组件业务主要涉及上游与中游环节,具有直拉单晶、电池片生产和组件制造的完整产业链。公司在光伏产品及技术方面,在行业内处于领先水平,同时深耕海外高盈利地区,2023年市占率约6%(按照BNEF 2023年全球光伏装机444GW,容配比1.2测算)。

公司系统研发电池片及组件新技术,TOPCon、HJT等领先布局。公司经过多年持续研发,全面掌握光伏行业先进技术,包括大尺寸硅片技术、高效单晶PERC 技术、HJT 电池技术、TOPCon电池技术、彩钢瓦BIPV系统产品技术、无主栅电池组件技术等。

光伏产业链的终端产品为光伏组件,行业具有周期成长属性。光伏产业链分为主产业链、辅材链、设备链。光伏产业链的终端产品为光伏组件,其发电功率是下游光伏电站度电成本的重要影响因素,因此光伏电池片转换效率的提升和光伏成本的下降是贯穿光伏发展的主旋律。光伏行业是周期成长行业。1)周期性:主要来自于政策、产能和技术周期。①平价后,国家补贴政策带来的周期性下降,更多是消纳和降息带来的波动性。②2020年以来,需求激增刺激产能投放,供需错配给行业带来的产能的周期性提升。③从技术周期看,行业成本下降是主旋律,技术导入周期会带来盈利变化,前期有超额收益,普及后随产能过剩,盈利逐步下降。2)成长性:零碳目标刺激光伏需求成长。

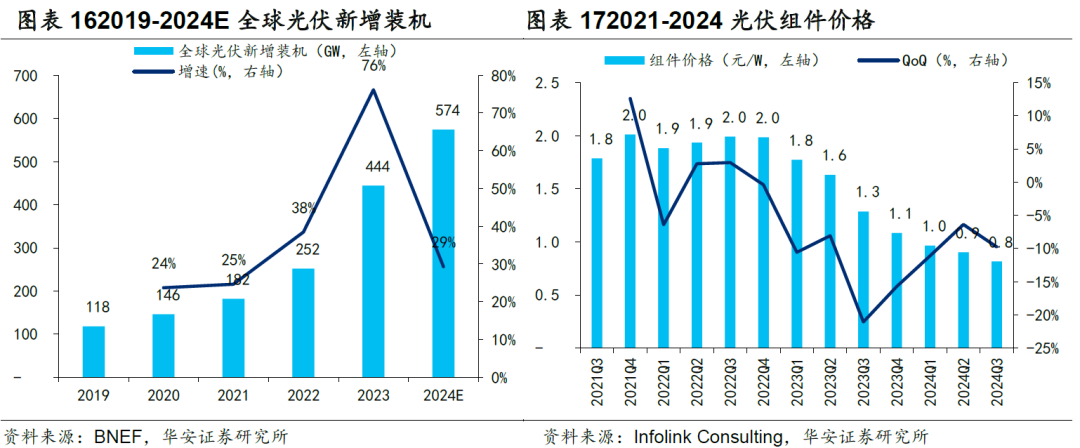

2023年全球组件市场约7690亿元。根据BNEF,全球组件市场增速在2023年为76%,按照2023年全球光伏新增装机444GW,以及1.2的容配比和2023年组件平均售价1.44元/W计算,2023年全球组件市场约7690亿元。展望未来三年,我们预计全球组件需求增速将在高基数的背景下回落至中低速增长。若按照2024年全球光伏装机574GW(同比增速29%)和1.2的容配比计算,在全年组件平均售价为0.8元/W的假设下,我们预计2024年全球组件市场规模为5822亿元,同比下降24%。2024年全球组件市场规模收缩的主要是由竞争导致的组件价格下降所致。我们认为组件价格在2024-2025年将看到坚实底部,后续市场规模将随需求的中低速增长而在2024年的市场规模基础上保持平稳增长。

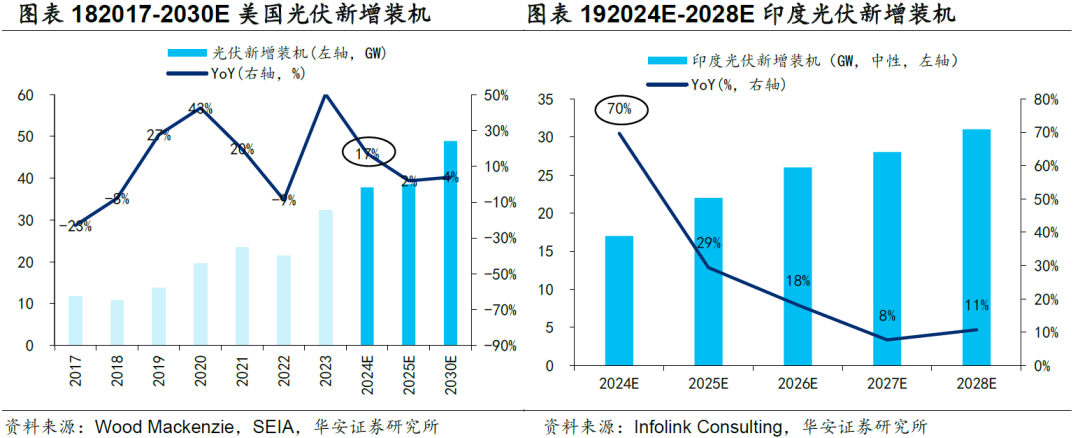

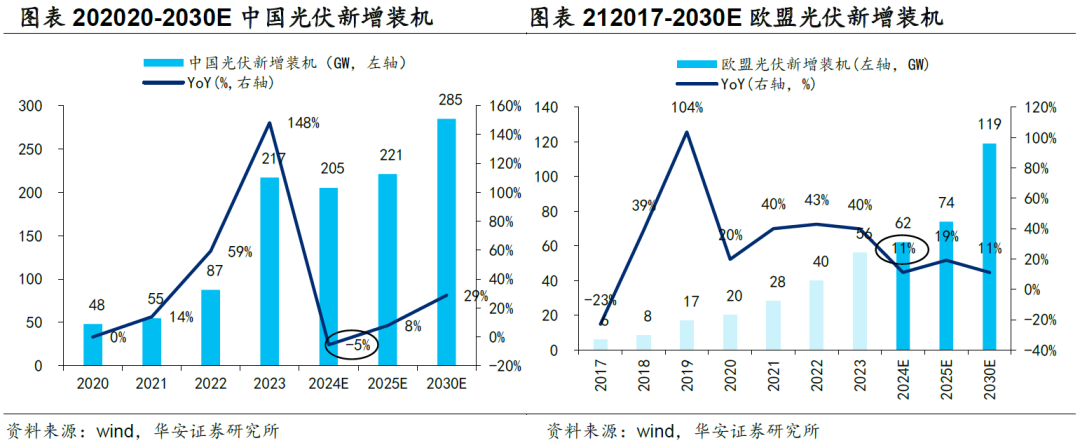

展望后续,全球光伏装机增速将出现地区和市场的分化。我们参考Wood Mackenzie/IEA/CPIA/TrendForce/BNEF对2024年全球光伏新增装机的预测值,分别为-1%/7%/5%/15%/29%。在中、欧、美、印四大传统光伏市场中,美国和印度的光伏新增装机需求将超全球平均增速,中国和欧洲增速或相对略显疲态。

2.2国内组件业务:行业格局重塑阶段,坚持创新技术研发

公司处于国内组件出货第一梯队,坚持创新技术研发,布局TOPCon、HJT等新技术路径。中国组件需求约占全球组件需求的6成左右,光伏组件销量呈周期性波动,与国内清洁能源政策支持力度、光伏总需求、光伏电站投资收益率、光伏发电上网电价呈正向关系,与组件产品价格、光伏电站度电成本呈负向关系。

根据BNEF,2023年全球新增光伏装机444GW,按照1.2的容配比计算,对应组件需求533GW。参考各公司年报,2023年行业前10名组件企业共销售412.6GW,占比77%,前5名组件企业共销售299.5GW,占比56%。国内组件企业竞争格局呈现第一梯队公司大而集中的特点,2023年出货量前5家企业分别为晶科能源、隆基绿能、天合光能、晶澳科技、通威股份,市占率分别为15%、13%、12%、11%、6%。阿特斯2023年出货量30.7GW,市占率仅次于通威股份,达到6%,处于行业第一梯队。

当下国内光伏行业面临供需困境与内卷,公司选择以利润优先的战略。根据公司在2024中报的全年组件出货指引(32-36GW),我们预计公司2024年市占率或有所下滑,但针对这一调整,我们认为会促使公司经营健康发展。

2.3 北美组件业务:高盈利高壁垒市场,公司海外收入占比领先行业

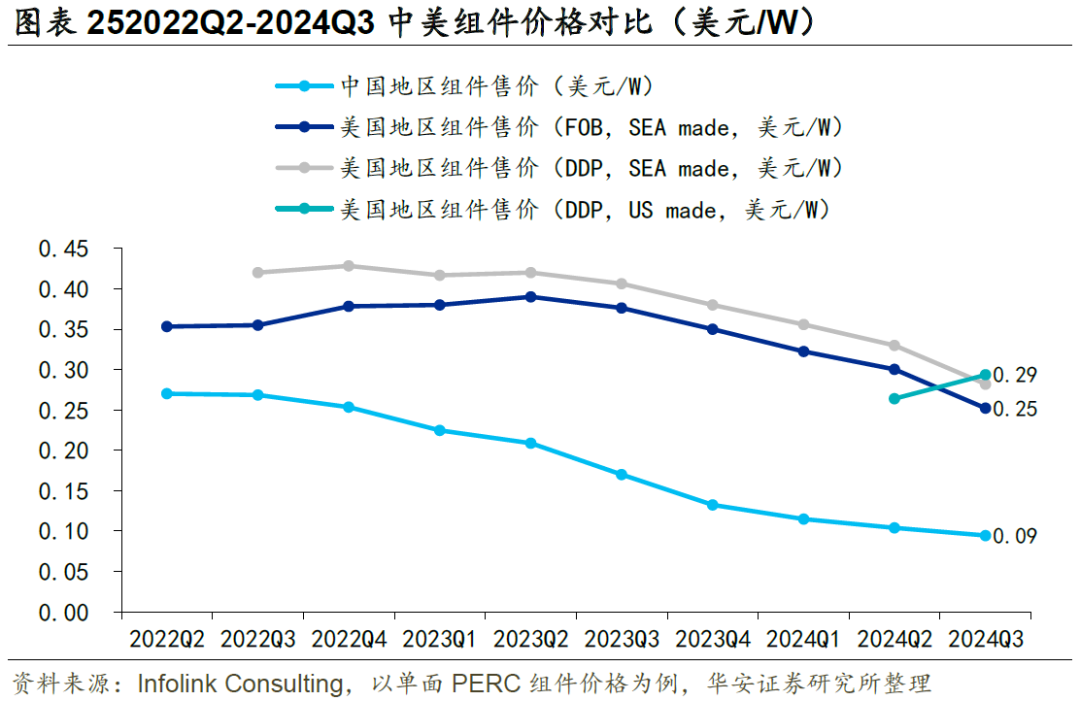

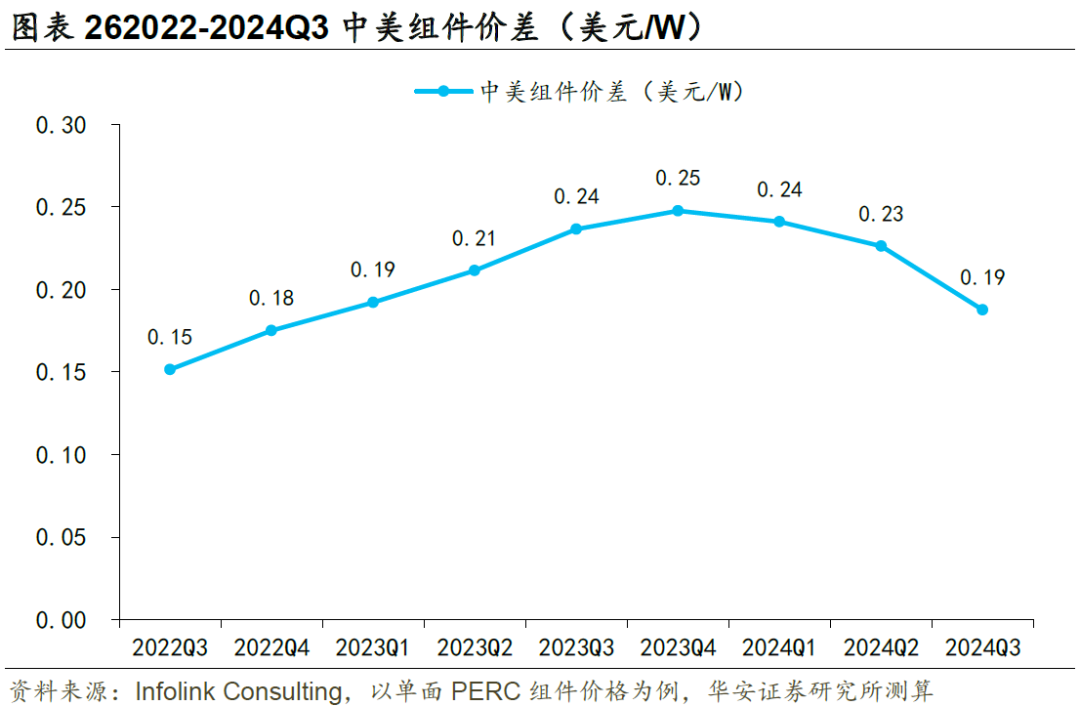

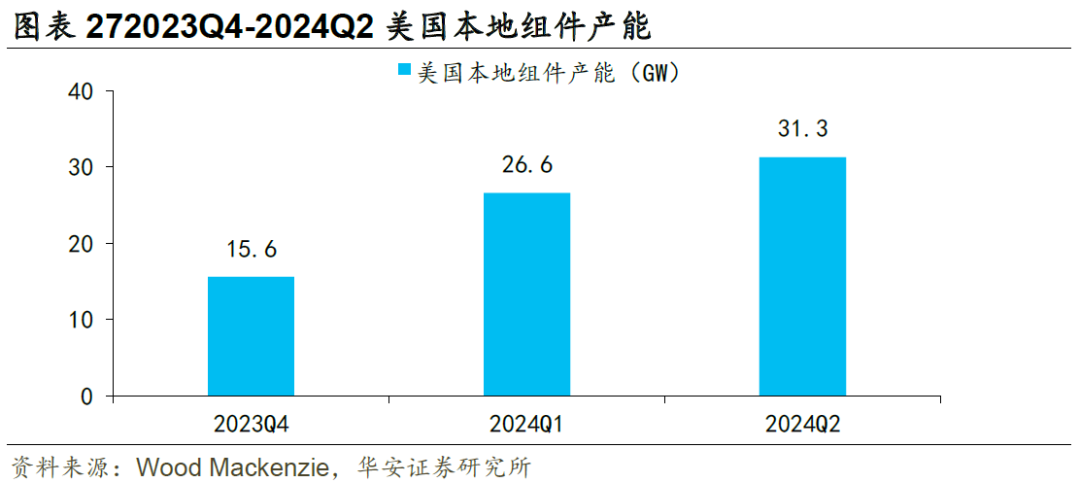

受美国当地产能供应紧张的影响,美国为高价组件市场。以单晶PERC组件为例,在2022Q3-2024Q2期间,东南亚生产的组件运至美国销售的完税交货价比中国的组件含税价格高出0.15-0.25美元/W。虽然美国当地组件价格有下降趋势,主要系原材料下降带来的成本下降所致,但中美组件价差仍然使得美国市场对于中国组件制造企业来说是一个高盈利市场。中美组件价差主要受到美国当地组件需求与供给的影响,与美国当地组件供需缺口呈反比关系。

中美组件价差有收窄趋势,主要系美国本土产能的提升,逐渐缓和美国本地组件供需紧张的矛盾,但美国仍为最具吸引力的高盈利市场。

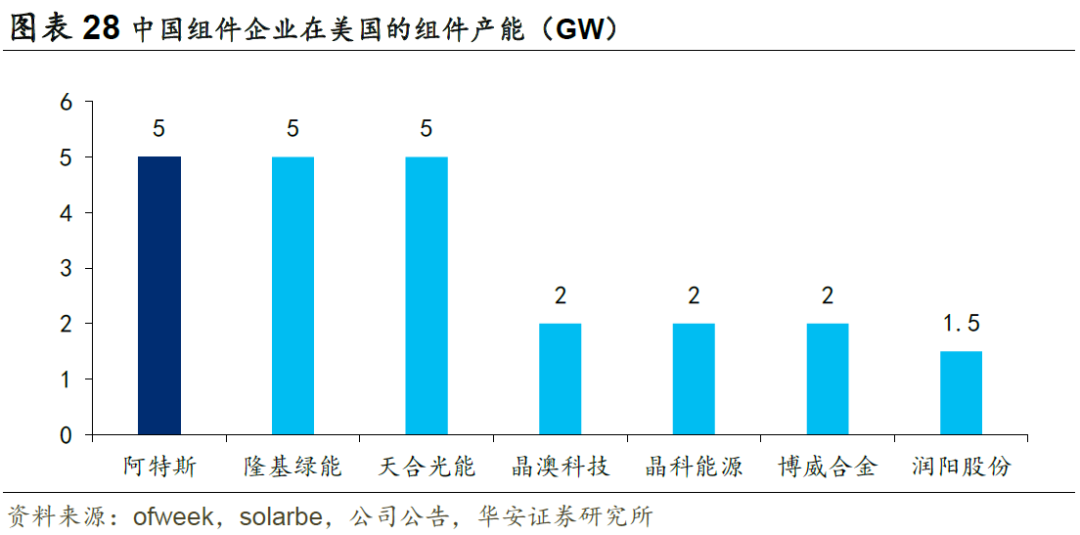

在美国进口关税贸易阻碍的背景下,中国企业在美国本土建设组件产能的紧迫性提升,以继续维持在相对高盈利市场的市占率。阿特斯在美国德克萨斯州建立5GW组件工厂,2023年投产,2024年满产,同时在美国印第安纳州建设5GW N型电池片产能,预计2025年投产。

三.储能:深耕高ROE大储市场,品牌渠道定份额,纵向延拓出利润

3.1节奏:中美大储预期共振向上,储能业务迎来放量拐点

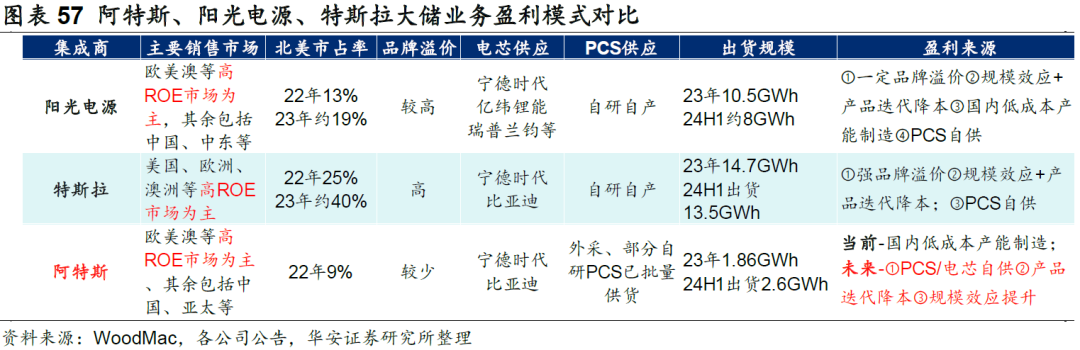

公司深耕高ROE海外大储市场,形成“储能系统+EPC+长期服务”的一体化商业模式。公司控股股东CSIQ从 2018 年起涉足大型储能业务,形成先发优势,并于2020年将大型储能业务置入公司体内。目前,公司形成了“储能系统销售+EPC+长期服务”的商业模式,可深度发挥渠道协同优势,其中长期服务模式包括对储能系统的运维和补容服务,帮助与客户建立长期合作关系、提升客户粘性和稳定现金流;市场定位上,公司主要面向国内和中高ROE海外大储市场,优势市场包括美国、欧洲、澳洲、中国、日本等。

受益于前期布局+储能需求高增,储能业务进入快速放量阶段。23H2起,公司储能业务进入快速发展期,收入与出货端同步快速增长。受益于全球大储景气共振,24H1公司实现大储系统出货/收入2.6GWh/40.81亿元,分别同比高增3309%/2315%,公司上修全年出货指引0.5GWh至6.5-7.0GWh,预计Q3/Q4大储出货量分别在1.4-1.7GWh/2.5-2.7GWh,逐季快增,储能业务放量拐点显现。

从行业、订单、产能三个层面看,我们认为当前时点是公司储能业务从1到N放量的拐点,具体来看:

行业层面看,中美大储预期共振向上,新兴高ROE市场潜力可期

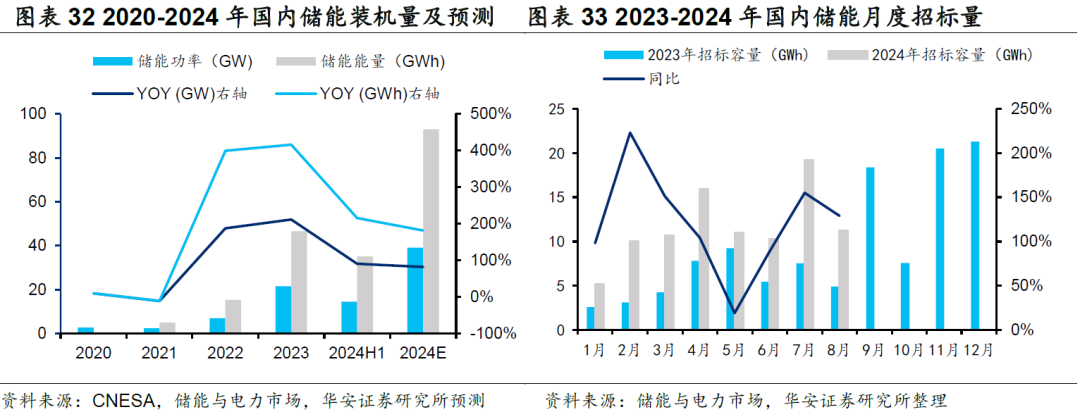

①中国:装机招标均实现同比高增,国内大储现实和预期共振向上。装机端看,2024H1国内储能装机量14.4GW/35.1GWh,23年高基数下实现同比高增90%/125%,大储装机需求维持高景气度。招标端看,2024年1-8月招标规模34.61GW/93.4GWh,同比高增108%/93%,奠定下半年及明年放量基础。展望后续,强制配储政策仍是当前阶段主要驱动力,保障性项目竞争性配置+市场化项目占比提升+独立储能项目超前建设+分布式光伏/海风/存量项目等新场景开始要求配储,均将带动实际配储比例提升,对冲集中式风光降速影响,国内大储中长期需求支撑明显。

②美国:多维度支撑大储增长,压制因素逐步缓解。

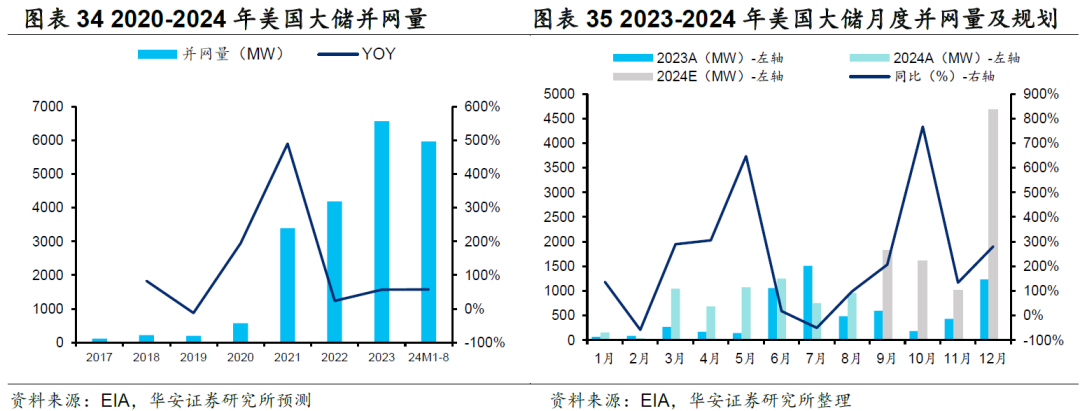

从现状来看,美国大储装机/并网量维持高速增长。装机端看,据Wood Mac数据,2023年美国大储新增装机量达7.9GW/24GWh,同比高增99%/111%,占储能新增装机量占比超90%。并网端看,据EIA数据,2023年美国大储并网量达6.57GW,同增57%,2017-2023年新增装机CAGR高达94%;2024年1-8月,美国大储累计新增并网量达5.96GW,同比增长57%。

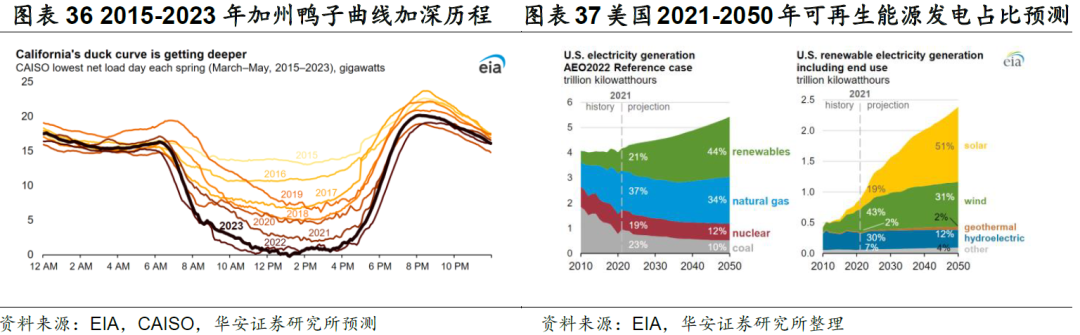

从中长期维度看,灵活性调节资源稀缺性、储能项目经济性将支撑美国大储增长。1)灵活性调节资源稀缺性:随美国各州能源转型推进,光伏发电渗透率持续提升,煤电老旧电站进入集中退役周期,从供需两端加剧调节资源稀缺性。割裂的电网条件下,加州、德州等地区“鸭子曲线”持续加深,以储能为代表的新型调峰、调频资源快速填补供需缺口,储能装机持续高增。2)储能项目经济性:从收入端看,美国电力市场机制成熟,电能量市场、容量市场、辅助服务市场等收益来源多元,叠加IRA补贴政策落地,项目收益可观。从成本端看,碳酸锂价格快速下降,储能初始投资成本改善,项目IRR水平较高且逐步提升,提升业主配储意愿。

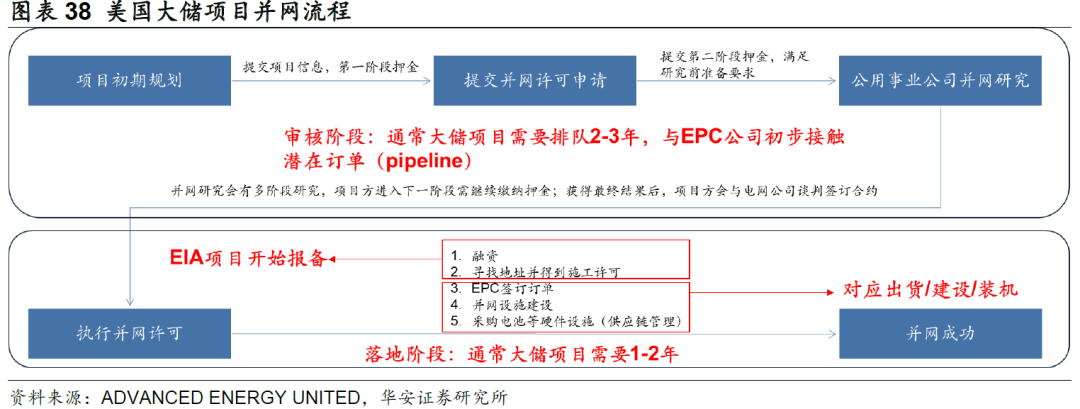

从边际变化看,高利率、并网队列积压等压制因素边际缓解,延后项目需求有望加速释放。美国大储并网节奏慢,主要系电网消纳能力不足且电力系统行政效率低下,电力项目排队队列过长抑制装机需求。FERC 2023号令在各州逐步落地,有望25年起加速消纳并网队列。同时,美联储于9月首次降息50bp,后续有望进入降息周期,储能项目主要依靠贷款融资建设,低利率帮助融资成本与机会成本改善,提振业主配储意愿。

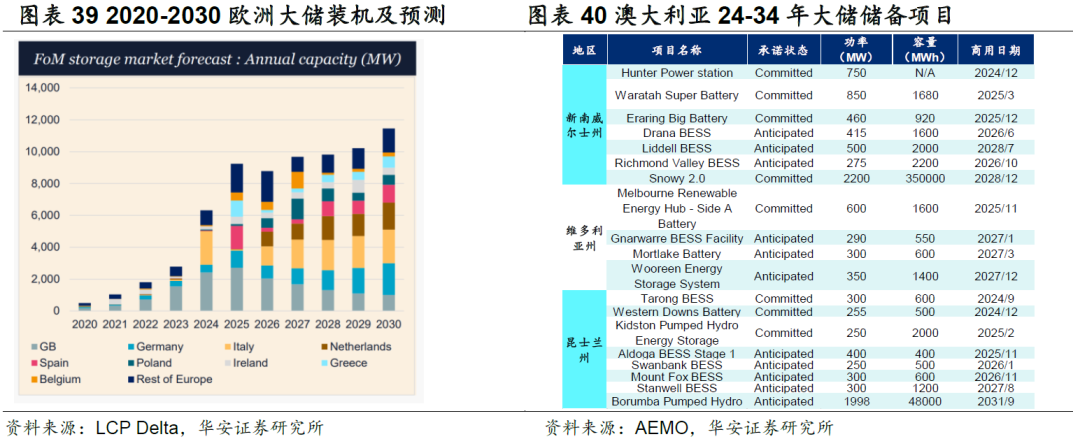

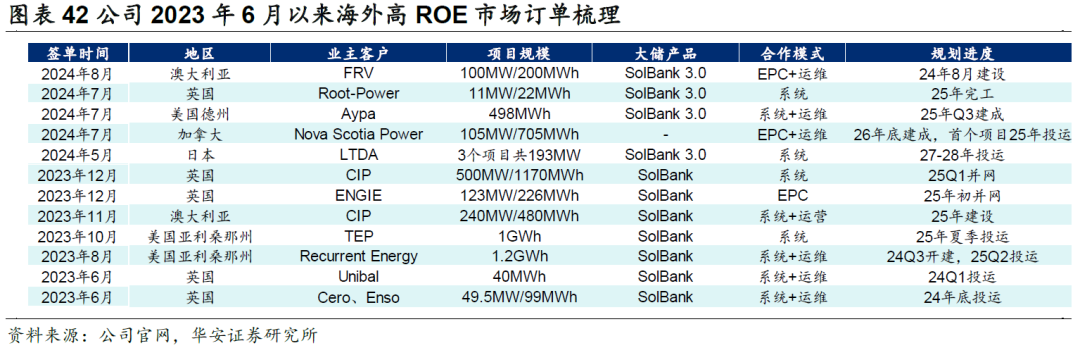

③其他高ROE市场:欧洲、澳洲市场等新兴高ROE市场处于发展初期,大储规划高增,国内集成商出海潜力较大。欧洲方面,据LCP Delta,2023年欧洲大储实际并网2.8GW/3.6GWh,预计2024大储并网超6.2GW/11GWh,有望翻倍增长。澳洲方面,据澳大利亚能源市场调度中心(AEMO),澳大利亚近一年新增储能并网储备项目3.9GW/13.5GWh。从竞争格局看,澳大利亚市场集成商较为分散,特斯拉、阳光电源、Fluence、阿特斯皆有百MW级项目订单。

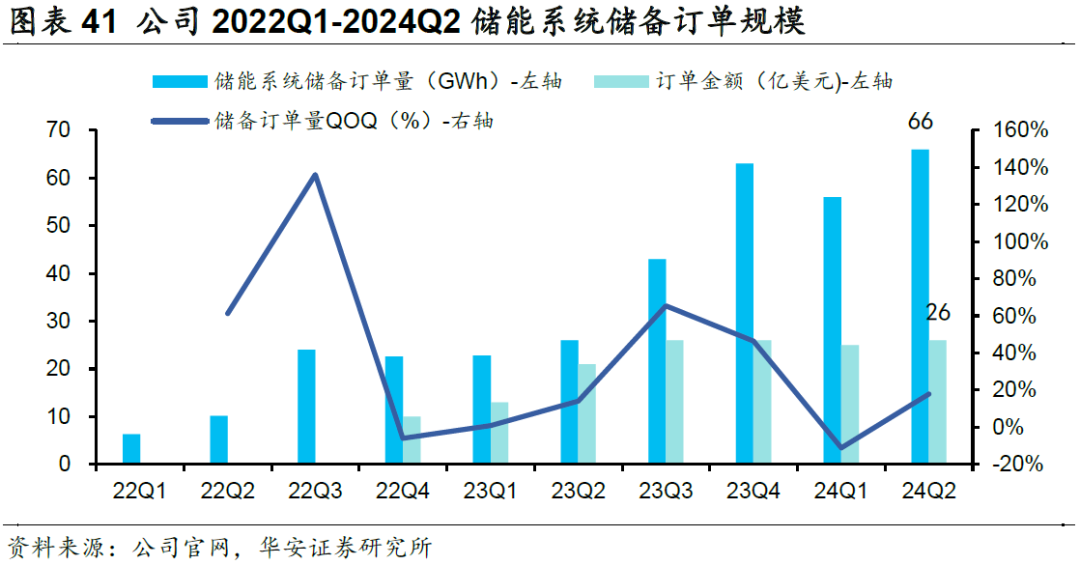

订单层面看,公司储能系统储备订单规模持续提升,高ROE大储订单进入交付周期,有望逐步贡献业绩增量。凭借储能产品、渠道、品牌建设推进与全球大储需求高增,公司储能系统储备订单量持续高增,从2022年初的6.3GWh快速提升至24年Q2的66GWh(订单金额达26亿美元),季均提升超6.5GWh。从订单交付情况看,2023年6月以来获得的英美澳高价订单多数集中在24年底或2025年H1交付,有望充分释放盈利弹性。从新签订单看,据不完全统计,24H1上半年高ROE市场大储订单超1.5GWh,交付周期多在1-2年,夯实未来高增预期。

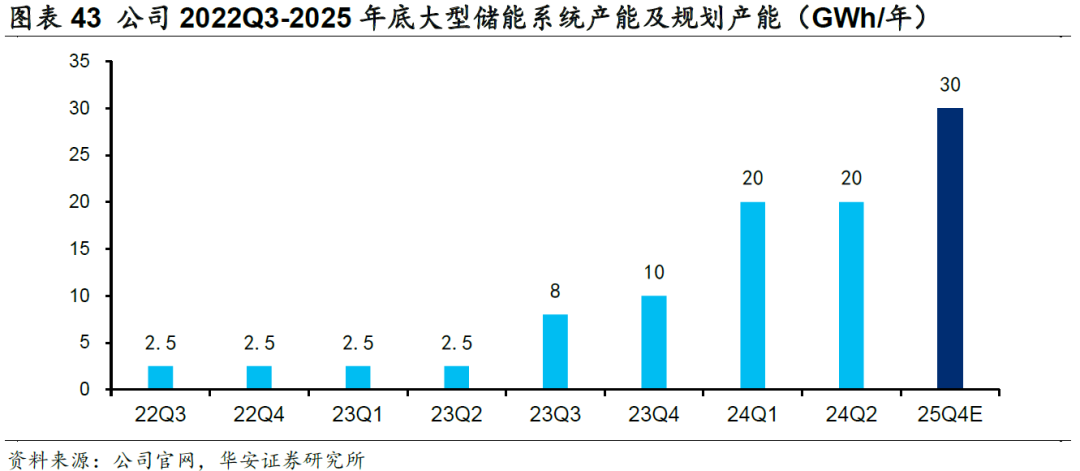

产能层面看,公司大储系统产能稳步提升,奠定放量基础。在出货与订单高增的同时,公司积极推进国内储能系统制造产能扩建,大储系统年产能从2022年的2.5GWh快速提升至当前的20GWh,预计到2025年底进一步扩充至30GWh,可保证储备订单顺利交付。

3.2 份额:高ROE市场渠道优势显著,B端品牌力逐步显现

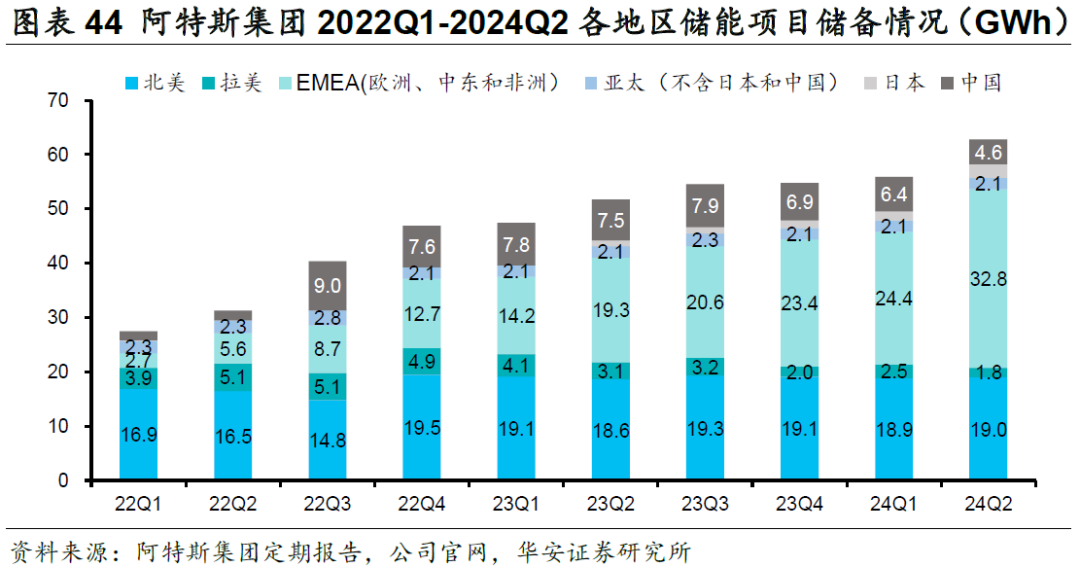

渠道优势一:控股股东CSIQ储能项目储备资源丰富,从直接、间接两个层面为公司创收。

阿特斯集团(CSIQ)能源子公司Recurrent Energy是全球最大、拥有电站项目储备最多和地理分布最多样化的公共事业规模太阳能和储能电站项目开发商之一,在六大洲20多个国家拥有良好可追溯的公共事业级太阳能和储能电站开发业绩,其储能电站项目资源非常丰富,且呈现高增态势,从22Q1的27.5GWh快速提升至24Q2的62.8GWh。从项目市场分布来看,欧美等高ROE市场占据主要部分,截至24Q2,北美/EMEA(欧洲、中东和非洲)/亚太(不含日本和中国)/日本/拉美/中国储备项目占比分别为30%/52%/3%/4%/3%/7%。

对于公司而言,我们认为控股股东CSIQ从直接、间接两方面为公司创收。

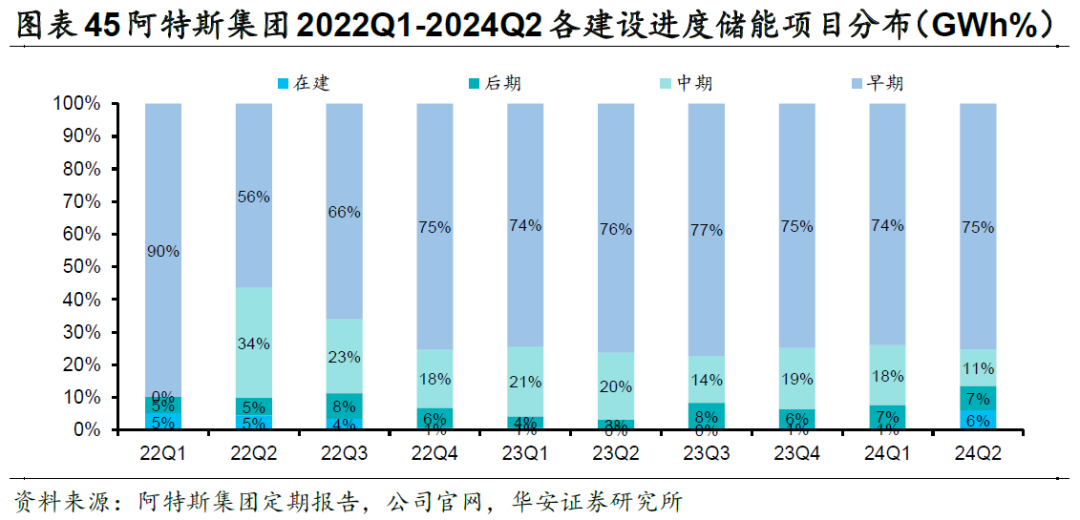

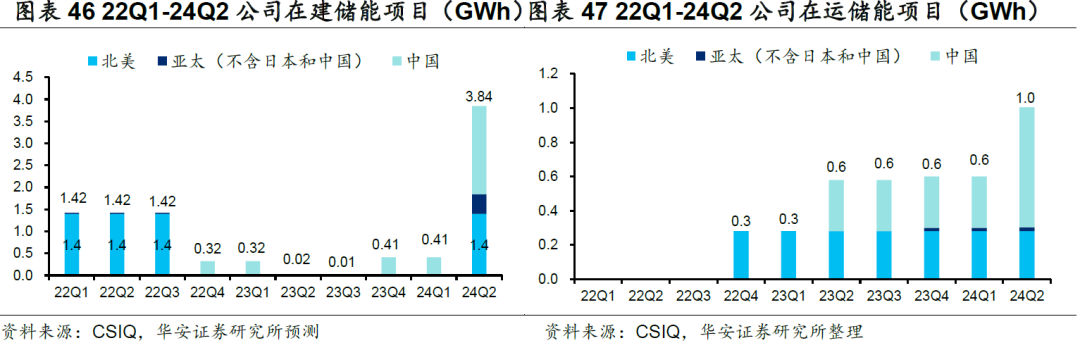

从在建项目看,24Q2在建项目占比显著提升,有望贡献业绩增量。22Q4-24Q1以来,受美国大储并网队列积压问题影响,储备项目建设进度偏慢,24Q2受益于并网流程疏导,公司美国1.4GWh项目进入在建状态,整体在建项目规模达3.84GWh,占总储备项目比例达6.1%,环比+5.39pct。在建项目有望逐步进入在运状态,贡献业绩增量。

渠道优势二:光储协同发展,渠道与客户共享。

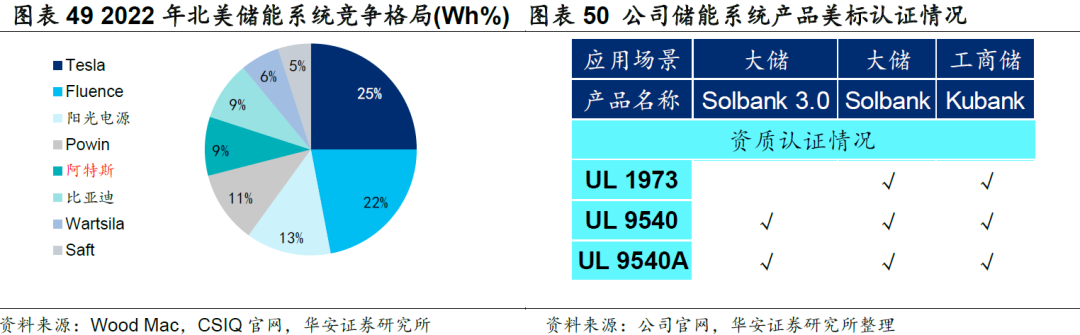

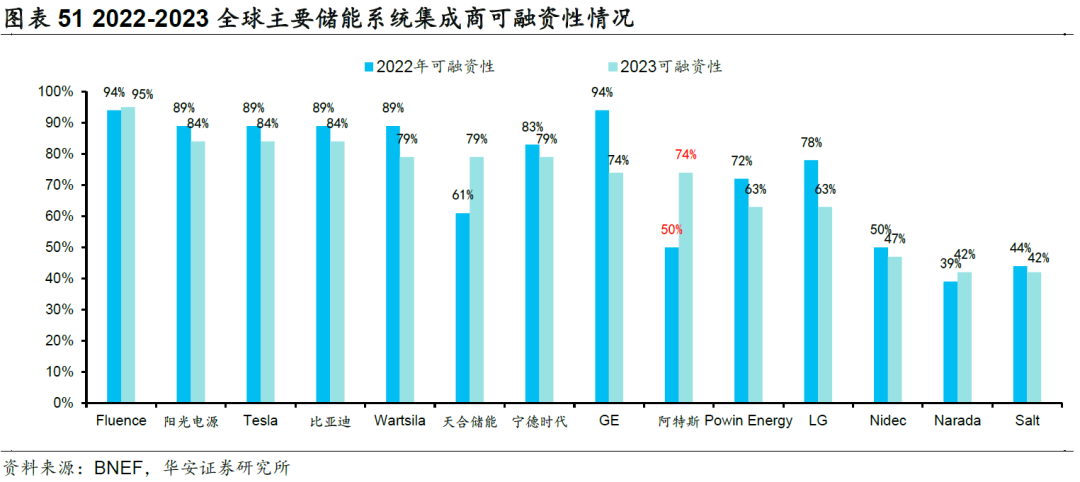

品牌优势-公司核心竞争力由渠道端向品牌端拓展,市场认可度不断提升。资质齐全、渠道齐全,获取份额:(北美高壁垒情况下,唯二进入榜单前五的中国企业);品牌力提升(可融资性提升)。

3.3盈利:产业链延拓与新品周期共振,利润提升空间可观

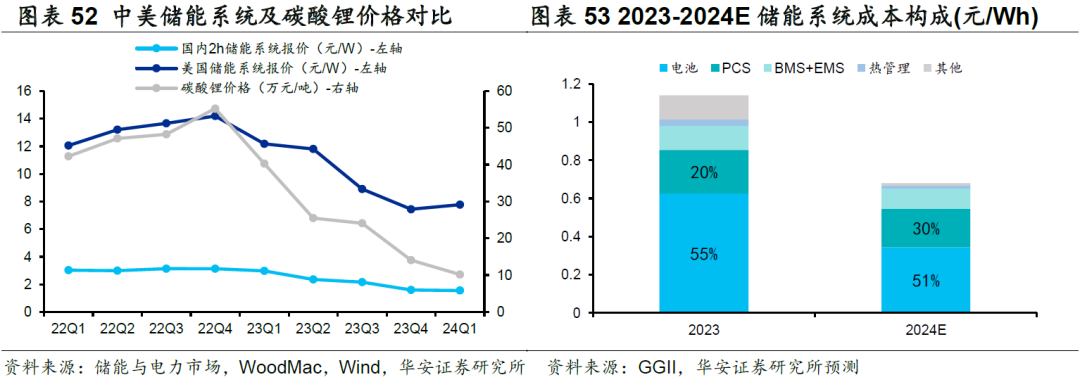

锂电强通缩背景下,PCS成本占比显著提升,成为储能系统降本的重要环节。公司22Q4以来,受供需失衡影响,材料端碳酸锂价格快速下跌,导致中美储能系统价格持续下降。从跌幅上看,24Q1碳酸锂价格/美国储能系统/国内2h储能系统平均报价分别同比下降75%/36%/48%,受益于高进入壁垒保护,美国大储价格竞争相对缓和。无论中国还是美国市场,碳酸锂价格跌幅均明显大于储能系统跌幅,而PCS环节价格稳中略降,我们测算2024年PCS在储能系统成本占比提升约10pct至30%,PCS环节在降本中的重要性明显提升。

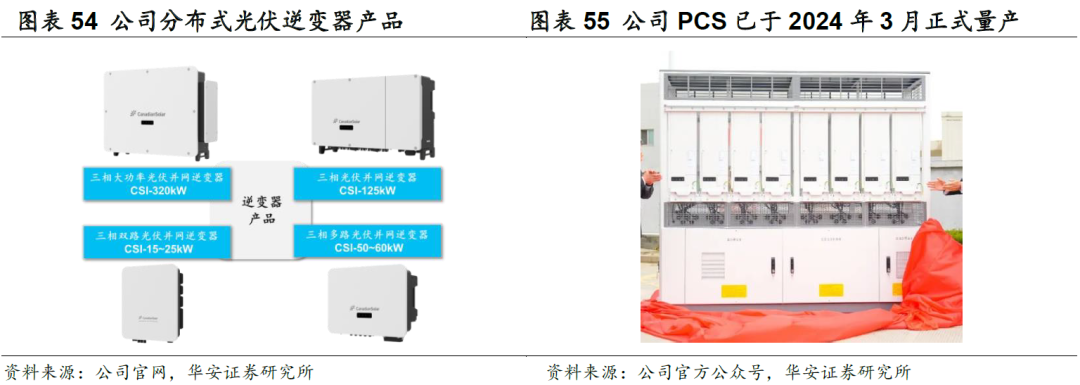

公司自研的大组串式PCS进入量产阶段,且已通过美标认证,海外市场放量在即。在持续保持光伏组件优势地位的同时,公司近年来在产业链布局上也不断拓展,特别是在电力电子环节(光伏逆变器、大储PCS)上。公司于2020年推出自研单相逆变器,其自研的110/125kW工商业逆变器于22年底进入量产。公司逆变器于23年5月通过TV南德认证,目前已覆盖户用、工商业、地面电站全场景各功率段(3kW-350kW),市场竞争力不断提升。

PCS与光伏逆变器具备技术同源性,公司凭借在组串式逆变器的积累,切入PCS领域,目前适用于200kW大组串PCS及3.2MW储能变流系统已于24年3月量产,并于6月获得美国UL 9540认证,为海外市场放量奠定良好基础。

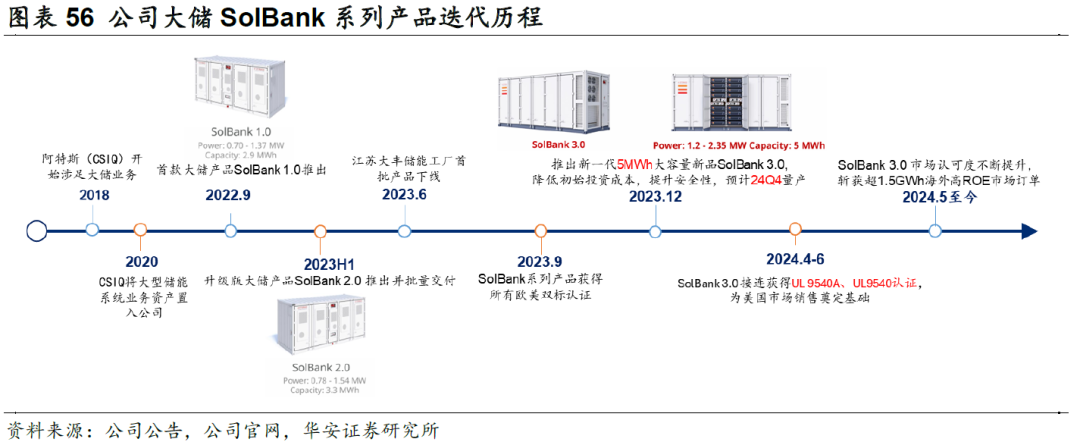

公司持续推动产品迭代,新一代5MWh大容量储能系统SolBank 3.0量产在即,进一步促进降本增效。公司2022年推出第一代3MWh级大储系统产品,而后不断推动迭代升级,23H1已完成2.0版本迭代开发并进行批量供货。

公司于23年12月推出SolBank 3.0大储系统,无缝集成高能量密度电池、先进安全保护系统、高效液冷和智慧控制系统,采用314Ah电芯,系统容量提升近45%至5MWh,同时现场安装调试并网时间可缩短40%,优化的热管理系统可将辅助电力消耗降低近30%,产品竞争力显著提升。成本方面,“314Ah+5MWh”的大容量系统组合可提升规模效应,摊薄土地及结构件成本,实现10%-20%的储能系统成本下降,3.0新品批量导入后有望提振公司盈利水平。

兼具低成本制造与品牌优势,公司大储毛利率潜在改善空间充裕,供应链优化+产品迭代+规模效应助力盈利兑现。

我们从公司比较视角出发,研究公司储能业务毛利率提升的逻辑、空间与节奏。基于商业模式、市场分布、产业链布局三个维度,我们选取阳光电源、特斯拉作为对标公司,主要理由如下:

①商业模式:阿特斯、阳光电源、特斯拉均以“储能系统销售+EPC/运维服务”为商业模式,主要面向大型储能场景,业务模式具备相似性。

②市场分布:阿特斯、阳光电源、特斯拉均以北美为主要目标市场,同时重点拓展欧洲、澳洲等高ROE市场,其中主要差异在于阿特斯、阳光电源凭借国内制造带来的成本优势,在国内、中东等中低容错率市场亦形成一定规模收入,而特斯拉主要聚焦高ROE市场。

③产业链布局:阳光电源、特斯拉均已实现“自研自产PCS/BMS/EMS+电芯外采”的供应链模式,而阿特斯仍以外采第三方供应商PCS为主,但其自研的PCS也将逐步放量,形成较为完整的供应链布局。

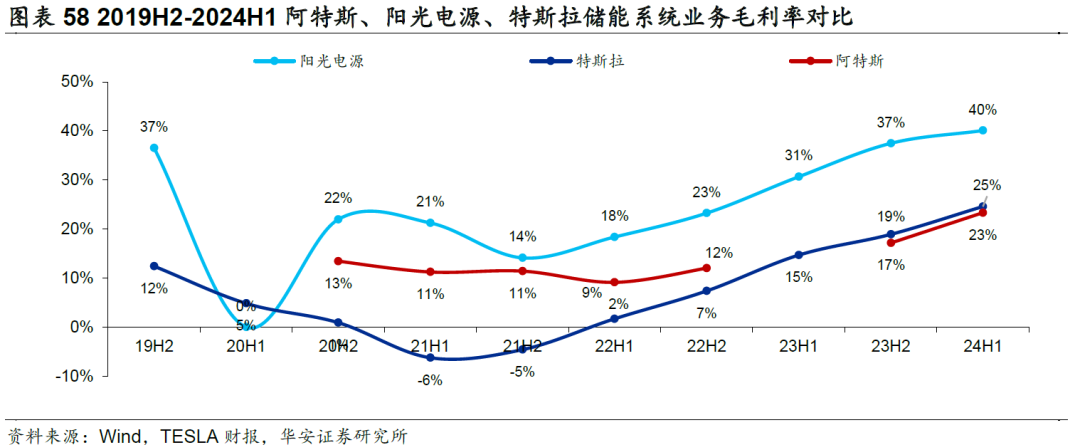

此外,从储能业务毛利率变动趋势看,自2024H1开始,受益于电芯价格下降+产品迭代降本,三家公司毛利率均呈稳步提升态势,且提升幅度相似,亦可验证我们分析的合理性。

当前时点看,公司24H1储能业务毛利率约23%,已接近特斯拉(毛利率25%)水平,与阳光电源(毛利率40%)仍有一定差距。展望后续,我们认为公司储能业务毛利率提升逻辑为:“短期看PCS自供比例提升+5MWh新产品放量,中期看规模效应提升,长期看品牌效应”,我们预计公司储能业务最终稳态毛利率或高于特斯拉,略低于阳光电源,与当前水平仍有5-7pct提升空间。具体来看:

当前时点看:相比于阳光电源,公司凭借CSIQ公用事业公司渠道的加持,在储能项目资源方面具备优势;相比于特斯拉,公司主要产能位于国内,具备低成本产能制造的优势。而压制公司当前毛利率水平的主要因素在于①出货量较小,规模效应不明显;②PCS自供率略低,外采成本较高;③北美市场份额较低,品牌溢价不明显。

短期来看:公司自研PCS 已于24Q1量产,且已获得美标认证,海外市场自供率有望提升;5MWh产品SolBank 3.0有望于24Q4量产,成本显著下降可对冲储能系统降价影响。

中期来看:公司大储出货规模处于快速放量期,预计24年出货6.5-7gwh,同比翻3倍以上高增,产能利用率提升有望摊薄制造费用,支撑毛利率提升。

长期来看:随公司竞争力由渠道端向品牌端不断拓展,市场份额有望进一步提升,参考阳光电源与特斯拉情况,届时公司产品有望具备一定品牌溢价,进一步支撑盈利。

四.盈利预测与公司估值

4.1 盈利预测

光伏组件业务:1)出货量方面:根据2024年中报,公司在面对组件行业内卷的背景下,平衡量价关系,以盈利为主,因此全年出货指引较年初下降至32-36GW,我们按照中值34GW做预测,往后展望,我们保守预计公司组件出货增速跟随全球光伏新增装机需求增速的回落而降至20%,因此我们预计2024/2025/2026年公司组件出货量增速为11%/20%/20%。2)价格方面:2024年国内组件售价快速下降,但中美组件价格仍保持较高价差,至24Q3美国组件价格仍较国内组件约高0.19美元/W,因此预计2024全年组件平均价格同比明显下滑,但展望后续,我们认为国内组件价格在当下水平已接近底部区间,同时公司美国5GW组件本地产能已进入投产状态,因此我们预计2025/2026年组件价格的降幅将大幅收窄。3)毛利率方面:随着美国本地组件产能的释放,组件业务中高毛利率市场出货占比将提升,考虑到2024H1公司组件产品毛利率达16.5%,以及2024下半年国内组件价格持续下降,以及后续两年美国本土组件产能释放带来高盈利市场出货占比提升,我们预计2024/2025/2026年组件产品毛利率为14%/15%/15%。

储能业务:1)出货量方面:根据2024年中报,公司上调全年储能出货预期至6.5-7.0GWh,我们按照中值6.75GWh做预测,考虑到2024中报公司披露储能储备订单66GWh,已签署在手订单26亿美元,以及公司储能产能至2024年底至20GWh,我们预计2024/2025/2026公司储能业务出货增速为255%/122%/33%。2)毛利率方面:考虑到2024H1公司储能产品毛利率达23.33%,以及美国出货占比高的特点,预计2024/2025/2026年毛利率维持高位,分别为23%/23%/22%。

4.2估值

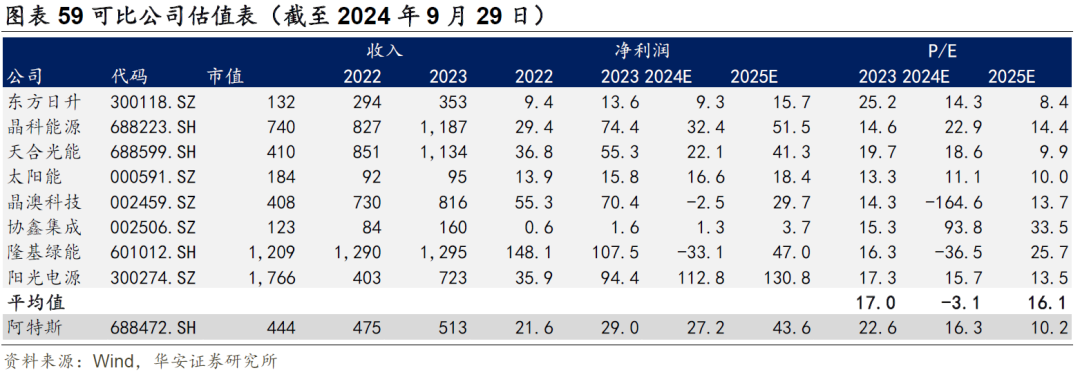

相对估值法:我们选取了 A 股相关公司作为阿特斯的可比公司。根据监管要求的行业分类,可比公司包括阳光电源、隆基绿能、晶澳科技、天合光能、晶科能源、协鑫集成、东方日升、太阳能。上述公司与阿特斯同隶属于光伏赛道,主营业务相近,2024年平均P/E为-3.1x;考虑到阿特斯组件业务全年仍有正盈利,且美国大储订单在2024年放量,2024/2025/2026年利润增速预计为-6.2%/60.0%/21.9%,带动估值上行。

风险提示:

组件行业价格竞争超预期的风险;美国组件产能释放不及预期的风险;美国大储放量不及预期的风险。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:储能打造第二成长曲线,股权激励彰显发展信心:(发布时间:20240930),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。分析师:张志邦(S0010523120004)

欢迎联系华安电新团队:

张志邦/刘千琳/王璐/张陆佳/洪慧/王雲昊