【东吴电新】阿特斯2024年业绩快报点评:组件平衡量利,储能持续双高

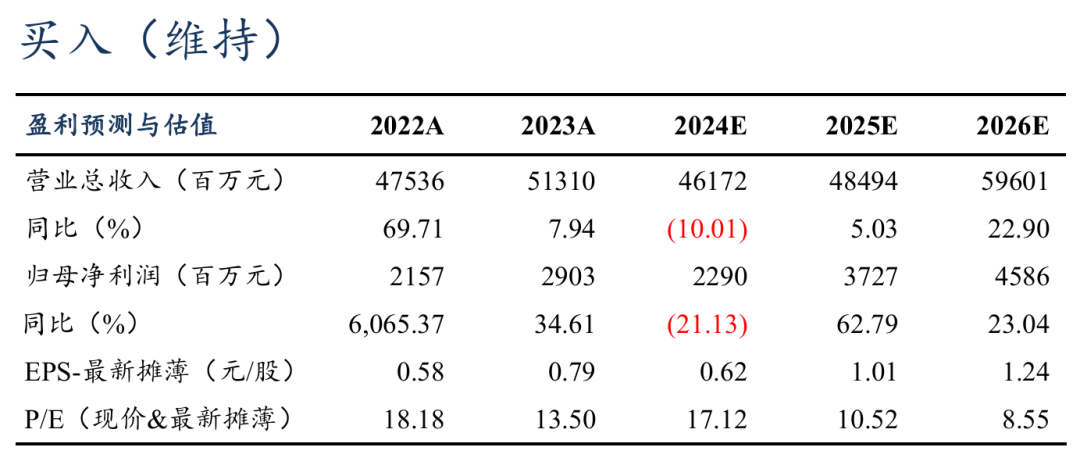

事件:公司发布2024年快报,全年营收462亿元,同降10%;归母22.9亿元,同降21%;2024年Q4营收140亿元,同增15%,环增15%,归母3.4亿元,同增430%,环减53%。

盈利优先平衡出货、组件稳健经营。2024年组件出货30-31GW,小幅同增。Q4出货约8-8.5GW,同环比持平略降。Q4美国出货占比约20%+、环比下降;国内占比提升+美国关税影响,我们预计Q4单位盈利有所环降。我们预计2025年组件出货30-35GW,同比-3%至13%;保持稳健经营。

储能出货持续增长、量利双新高。2024年公司储能出货达6.5GWh,同增505%;Q4出货2.1GWh,美国占比环比提升。公司预计2025年储能系统出货11-13GWh,约1GWh将用于集团自有项目;同增72%-103%,储能高速增长。加拿大、英国等优势市场起量,有望贡献大储增量。户储拓展北美、欧洲、日本等经销网络,有望贡献新增长点。

盈利预测与投资评级:竞争加剧,下调盈利预测,我们预计2024-2026年利润22.9/37.3/45.9亿元(前值29/47/61亿元),同比-21%/63%/23%,对应当前PE为17/11/9倍;基于公司储能业务领先地位,给予2025年18xPE,目标价18元,维持“买入”评级。

风险提示:竞争加剧,政策不及预期,汇率变动等。

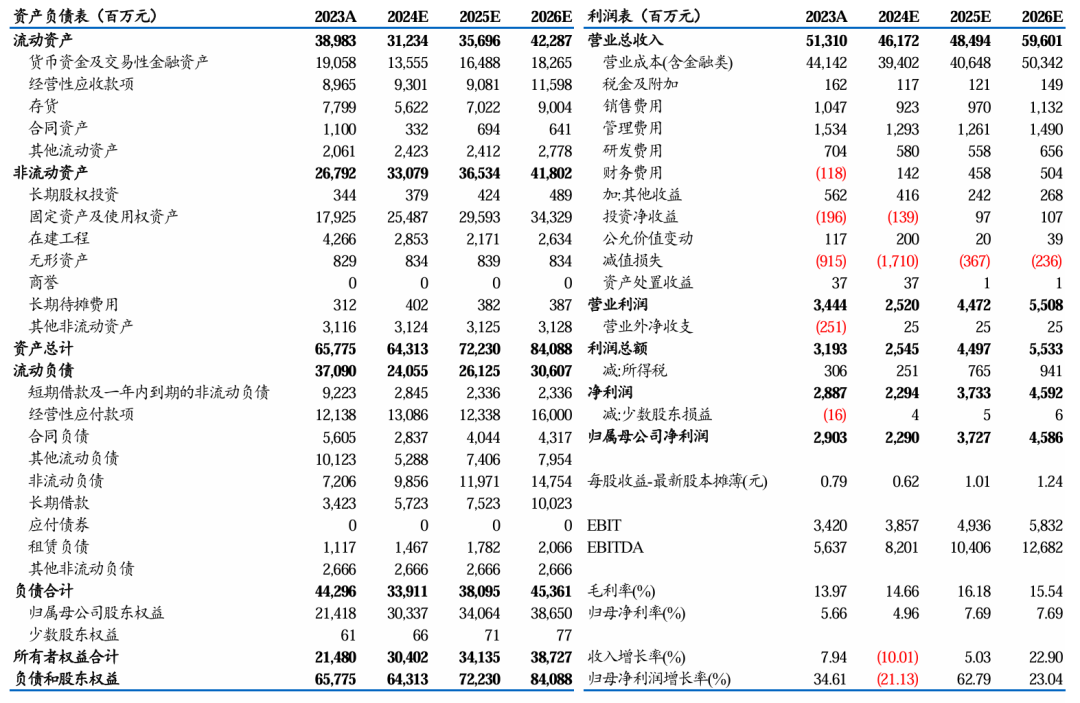

阿特斯三大财务预测表

团队介绍

往期报告:

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等) 未经书面许可,禁止复制、转载: 经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于 2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。