赛恩斯拟收购二股东旗下公司61%股权,上交所:是否存在利益输送?

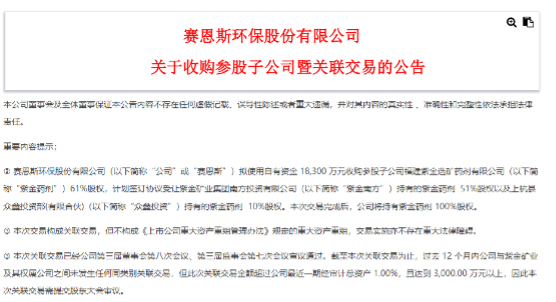

近日,赛恩斯发布公告,拟使用自有资金1.83亿元收购参股子公司福建紫金选矿药剂有限公司(下称“紫金药剂”)61%股权,交易完成后,公司将持有紫金药剂100%股权。

该笔收购案涉及多个关联方,其中紫金药剂为赛恩斯的参股子公司,被后者持有39%的股份;而紫金药剂的控股股东为紫金南方,该公司系紫金矿业集团股份有限公司(601899.SH,下称“紫金矿业”)的全资子公司。

紫金矿业另一控股子公司紫金矿业紫峰(厦门)投资合伙企业(有限合伙)(下称“紫峰投资”)是赛恩斯的第二大股东,持有赛恩斯股份占公司总股本比例约为21.22%。赛恩斯在公告中明确,根据相关规定,本次交易构成关联交易,但不构成重大资产重组。

正是基于各关联方之间复杂的关系,上交所在问询函中对赛恩斯的收购目的提出了质疑,并提问本次投资是否“存在向关联方输送利益、损害上市公司及公众投资者利益的情形”。

值得注意的是,赛恩斯曾在2019年6月以换股的方式,收购了紫金南方持有的紫金药剂39%股权,彼时的股东全部权益评估值约为0.79亿元。但在最新发布的收购方案中,紫金药剂的股东全部权益评估值达到3.04亿元,较2019年时增加了282.67%。

对比同行来看,目前国内企业中与紫金药剂在主业及客户群体上相似度较高的是康普化学,该公司于2022年12月正式登陆北交所。据悉,康普化学的动态市盈率为21.858倍,紫金药剂2023年预计全年净利润为2052.33万元,计算得出的估值为4.49亿元,较交易估值3亿元高出1.49亿元,差异率为49.53%。

对此,上交所质疑为何本次交易估值与前次收购的估值作价存在较大差异,并要求赛恩斯说明前次收购的估值作价与本次交易估值存在较大差异的原因及合理性,以及康普化学与本次收购标的公司是否具有可比性,选择相关公司作为可比公司的原因。

值得注意的是,赛恩斯曾在拟收购公告中指出,此次对紫金药剂的估值主要从三方面进行了考量,包括:通过资产基础法和收益法进行评估,得出单体口径报表股东权益账面值为0.91亿元;选用与同类型公司康普化学进行市值对比,计算出估值为4.49亿元;通过控股方紫金矿业的市值对比,得出估值3.04亿元。

单看资产基础法和收益法得出的评估值,紫金药剂的估值并未发生巨大变动,但赛恩斯却选择了第三个估值方案,这使得公司此次收购事项的目的更加扑朔。

(来源:上市公司公告、钛媒体)