南芯科技2024年营收净利双增,但净利润环比下滑引关注

本文源自:金融界

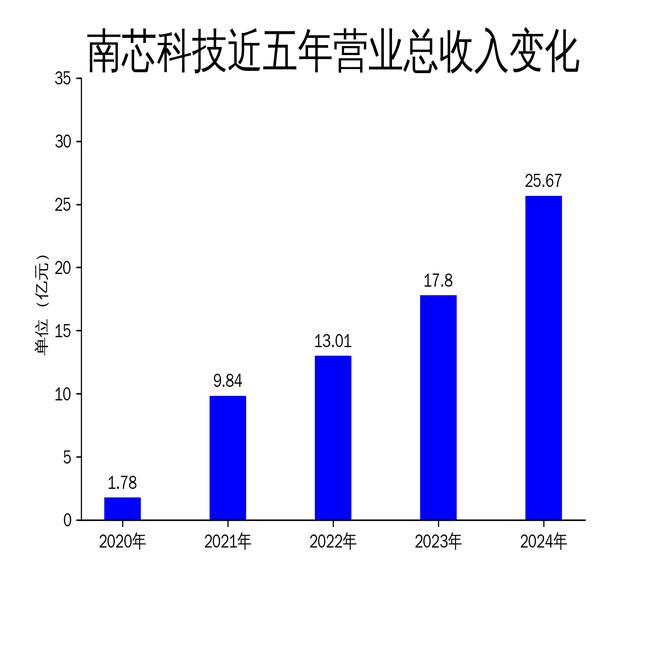

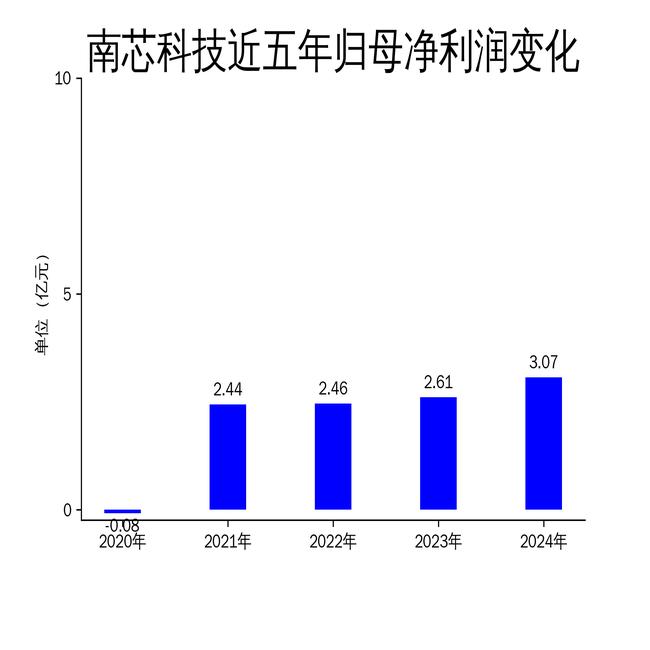

2025年4月29日,南芯科技发布2024年年报,公司实现营业总收入25.67亿元,同比增长44.19%;归属于上市公司股东的净利润3.07亿元,同比增长17.43%。尽管全年业绩表现亮眼,但第四季度净利润环比下滑56.7%,引发市场对其盈利能力的担忧。南芯科技作为国内领先的模拟和嵌入式芯片设计企业,凭借技术创新和产品研发,在消费电子、汽车电子等领域持续拓展,但费用增长和市场竞争压力也为其未来发展带来挑战。

营收净利双增,但环比下滑明显

南芯科技2024年全年业绩表现强劲,营业总收入同比增长44.19%,达到25.67亿元;归属于上市公司股东的净利润同比增长17.43%,达到3.07亿元。然而,从季度数据来看,公司第四季度营业收入为6.68亿元,同比增长16.3%,但归属于上市公司股东的净利润仅为3512万元,同比下降56.7%,环比下滑显著。这一数据表明,尽管全年业绩增长,但公司在第四季度的盈利能力出现明显下滑。

从全年来看,南芯科技的毛利率为40.12%,较去年同期减少2.18个百分点,显示出公司在成本控制和市场竞争方面面临一定压力。此外,归属于上市公司股东的净利润滚动环比增长为-13.04%,扣非净利润滚动环比增长为-12.76%,进一步凸显了公司在盈利能力上的波动性。

费用增长显著,研发投入加大

2024年,南芯科技在经营规模扩大的同时,各项费用也显著增加。销售费用为96,977,089.82元,同比增长24.45%,主要由于营业规模扩张导致销售人员薪酬总额增加。管理费用为219,983,207.90元,同比增长43.16%,主要因公司规模扩大,管理人员薪酬增加,同时因实施股权激励计划,本期确认股份支付费用增加所致。

研发费用为436,578,653.27元,同比增长49.25%,反映出公司在技术创新和产品研发上的持续投入。截至报告期末,公司研发人员数量增至567人,较上年同期增长50.00%,研发人员数量占公司员工总数的比例为68.40%。2024年,公司获得新增授权专利26项,累计获取专利115项,新增5项核心技术,包括Q值检测技术、ASIL-D电源管理芯片技术等,进一步巩固了其在行业内的技术优势。

然而,研发投入的大幅增加也带来了成本压力,尤其是在净利润环比下滑的背景下,公司如何在保持技术领先的同时,优化成本结构,成为未来发展的关键。

新兴领域拓展,汽车电子表现亮眼

南芯科技在2024年积极拓展新兴应用领域,特别是在汽车电子领域取得了显著进展。报告期内,公司汽车电子芯片实现销售收入8,550.97万元,较去年同期增长179.07%。公司从车载充电切入汽车头部厂商,推出了多款功率高、协议兼容性强的车载充电芯片,同时拓展了智能座舱、ADAS等应用场景的电源管理芯片产品线。

在移动设备领域,公司持续推出新品,拓展新客户和新业务机会。报告期内,公司在有线充电、无线充电、显示屏电源管理芯片、锂电管理芯片等领域均实现了稳定增长。特别是在智慧能源领域,公司自研的全集成反激方案POWERQUARK进一步减小适配器体积并提高转换效率,深受客户认可。

尽管在新兴领域的拓展为公司带来了新的增长点,但市场竞争的加剧和客户需求的多样化,也对公司的产品创新和市场响应速度提出了更高要求。如何在快速变化的市场中保持竞争优势,成为南芯科技未来发展的关键挑战。

南芯科技2024年年报展示了其在技术创新和市场拓展上的积极努力,但净利润环比下滑和费用增长的问题也为其未来发展蒙上了一层阴影。如何在保持技术领先的同时,优化成本结构,提升盈利能力,将是公司未来需要重点关注的课题。