【山证新股】龙迅股份(688486.SH)三季报点评--单Q3业绩增速同比转正,汽车电子持续带动收入增长

(来源:山西证券研究所)

公司于近日披露2024年三季度报告,2024年前三季度公司实现营业收入3.34亿元/+50.20%,归母净利润0.94亿元/+33.47%,扣非归母净利润0.75亿元/+53.63%。其中单Q3实现营业收入1.12亿元/+26.78%,归母净利润0.32亿元/+12.0%。

订单量大幅增加,单Q3净利润增速同比转正。2024年前三季度,公司积极扩展国内外市场,订单量大幅增加。分季度看,公司Q1-Q3分别实现收入1.04/1.17/1.12亿元,同比分别+101.95%/+42.81%/+26.78%,归母净利润0.31/0.31/0.32亿元,同比分别+324.85%/-10.26%/+12.0%,Q3净利润增速同比转正。公司围绕自身技术优势和市场能力积极进行产品布局和业务拓展,进一步扩大客户群体覆盖度,在手订单充足,季度间的收入波动受到供应链交付、收入确认、客户季节性备货等因素影响,整体呈现业绩快速增长态势。

持续丰富产品矩阵,汽车电子相关领域市场份额明显提升。分产品看,2024年上半年公司高清视频桥接及处理芯片收入2.06亿元/+67.82%,收入占比92.92%,高速信号传输芯片收入0.15亿元/+43.42%,收入占比6.70%。公司持续进行产品迭代及新品开发,不断提升芯片的性能,支持更高规格、更高传输速率、更高兼容性的产品,进一步丰富产品矩阵。在汽车电子领域,收入占比在20%左右,公司持续新增汽车用户并扩大车系覆盖率,在车载抬头显示和车载信息娱乐等系统的市场份额明显提升,中报显示已有8颗高清视频桥接芯片通过AEC-Q100认证。同时,车载SerDes芯片组正在客户端进行测试验证,其中电动两轮车仪表盘、工业焊接3D摄像机等领域已进入量产验证环节。

毛利率同比持续回升,研发投入延续增大。2024年前三季度,公司整体毛利率为55.98%/+2.18pcts,期间费用率30.61%/-1.12pcts,收入规模快速增长带动各项费率下降,其中研发费用0.75亿元/+52.41%,研发人员增加带动薪酬规模增长,一定程度上压制了利润增长。现金流方面,前三季度公司经营性现金流为0.49亿元/-28.64%,主要系公司积极备货,采购支付的现金大幅增加所致。存货方面,前三季度为1.30亿元/+86.79%,主要系公司根据市场需求进行备货所致,占公司总资产的9.01%,较中报末存货占比有所上升。

【投资建议】

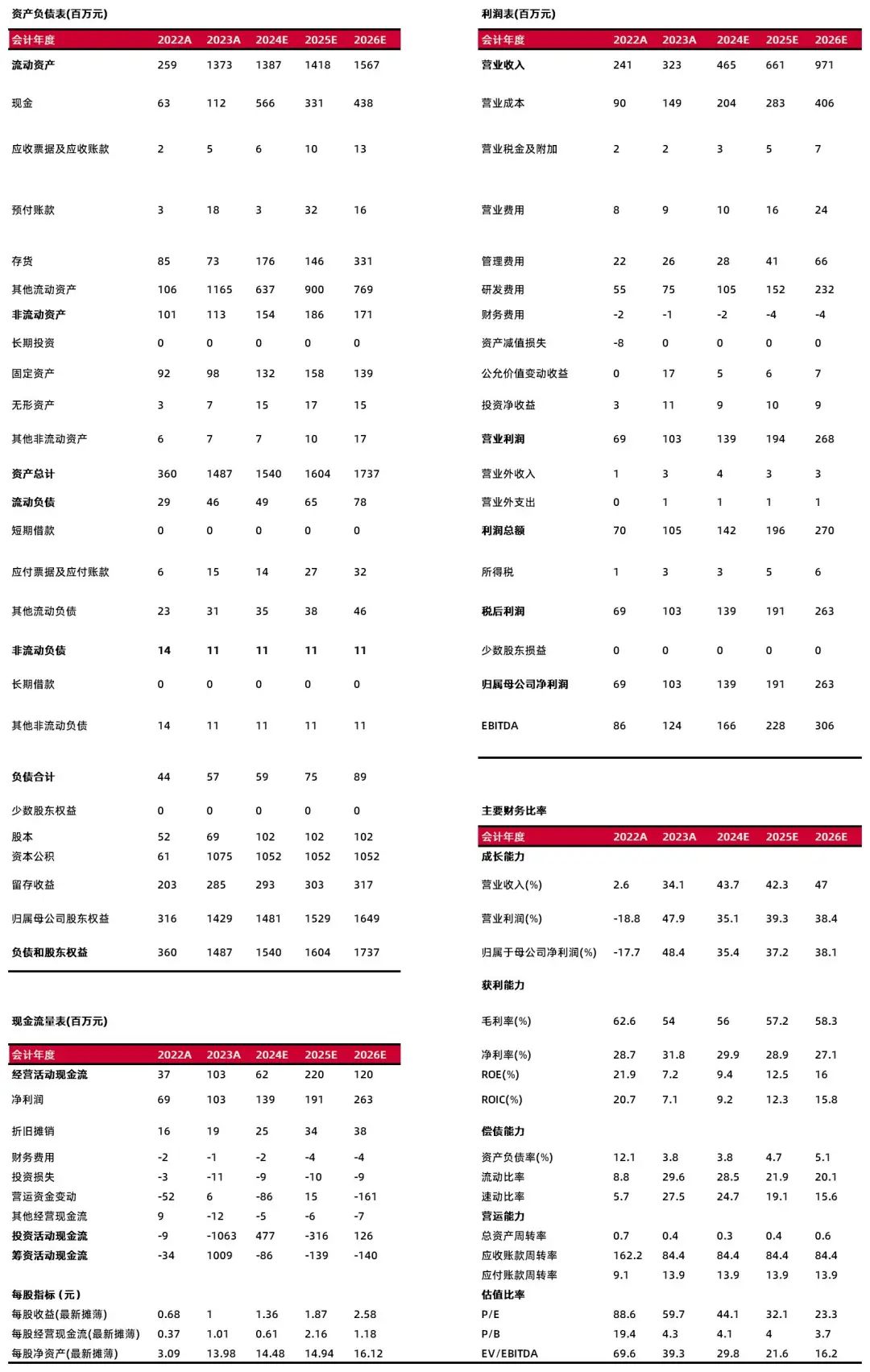

公司深耕高清视频桥接及处理芯片、高速信号传输芯片领域,产品结构丰富、性能稳定、可靠性强,可全面支持多种信号协议,公司持续优化产品布局、扩大客户群体覆盖,在细分领域构筑了较强的竞争壁垒。预计未来公司高清显示、汽车电子等领域新产品逐步放量将会带动收入快速增长。考虑到公司供应链交付和收入确认等因素影响,我们小幅调整公司盈利预测,预计公司2024-2026年收入为4.65/6.61/9.71亿元,净利润为1.39/1.91/2.63亿元,EPS分别为1.36/1.87/2.58元,以10月28日收盘价59.97元计算,24-26年PE分别为44.1X/32.1X/23.3X,维持“买入-A”评级。

风险提示:半导体行业周期性及政策变化波动风险、市场竞争加剧风险、技术迭代风险、贸易摩擦及贸易政策变动风险、首发限售解禁后股东减持风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:叶中正

执业登记编码:S0760522010001

分析师:谷茜

执业登记编码:S0760518060001

报告发布日期:2024年10月29日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。