世纪难解之谜:清越科技在昆山,汉朔科技在嘉兴,直线距离200KM

世纪难解之谜:清越科技在昆山,汉朔科技在嘉兴,直线距离200KM,为何要通过“出口转内销”交货?汉朔科技配合的动机与动力是啥?

一、绕两个保税区一圈只为送个快递?

清越科技和汉朔科技,两家都是正儿八经的中国内资企业。一个在江苏昆山,一个在浙江嘉兴,直线距离不过200公里,开车三个小时就能面对面喝茶谈生意。可偏偏,他们之间的货物交易,非要绕道“保税区”。

这个模式的玩家包括:昆山综保区客户(昆山环卓供应链管理有限公司,参保为0、昆山福泽供应链管理有限公司)和义乌综保区客户(义乌清越莘连科技有限公司,清越科技全资子公司,注册与2022年1月,几个亿的业务,就1人交社保,于2024年3月27日注销,“事了拂衣去,深藏功与名”?)。

货物在综保区之间进进出出,都向海关申报并获取相应的报关单。而这一切的最终目的地,始终都是汉朔科技。

这操作,堪比你点了一份外卖,骑手却先把餐送到两个保税区,再给你――还美其名曰“合规流程”。难道是快递费太便宜,非得给海关多添点活儿?

更离谱的是,这套“内-外-内”模式,自2020年5月启动以来,累计交易额高达3.42亿元(来源:腾讯微证券)。而终端客户始终只有汉朔科技一家。既然是纯内贸,为何不走最直接的国内销售路径?非要穿上“进出口”的马甲,上演一出国际贸易大戏?

二、退税诱惑下的“政策套利”?

答案或许藏在那笔诱人的退税里。根据清越科技披露,2021年和2022年,公司合计收到税费返还近1亿元。巧的是,这两年也正是其对汉朔科技销售额暴增的高峰期――2021年增长292%,2022年再涨176%。

一边是退税金额飙升,一边是销售额激增,时间线高度重合,很难不让人浮想联翩。国家设立出口退税政策,本意是鼓励真实出口、增强国际竞争力。可若货物压根没出国门,只是在综保区“打卡拍照”就返程,还能拿退税,这算哪门子“出口”?

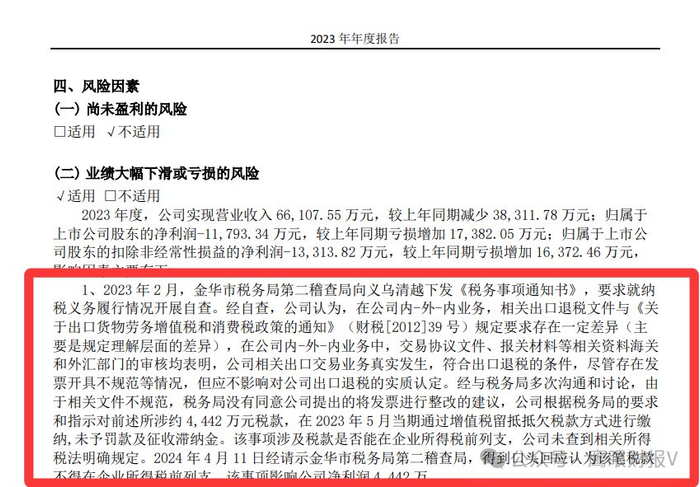

截图来源:2023年年报P41页

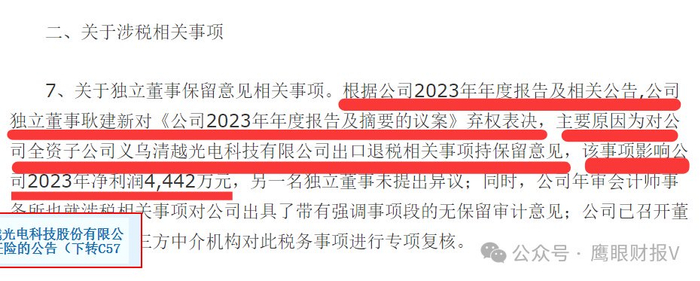

更耐人寻味的是,2023年11月,子公司义乌清越突然收到宁波栎社海关《稽查通知书》,重点核查2020年11月至2023年11月期间“进口货物申报的真实性与合法性”。紧接着,公司主动转出进项税4441.99万元,并承认其出口退税材料“与财税〔2012〕39号文要求存在理解差异”。

所谓“理解差异”,说白了就是:规则没吃透,操作踩了线。但问题是,这种“理解偏差”恰好发生在与单一客户交易暴增、毛利率暴跌至3%的同一时期,未免太过巧合。

三、毛利率倒挂,电子纸卖成白菜价?

说到毛利率,更是令人瞠目。清越科技的核心产品之一――电子纸模组,在2023年毛利率竟为负7.25%。也就是说,每卖出一块屏,不仅不赚钱,还要倒贴钱。

而年报自己也承认,该业务“主要客户为汉朔科技”。这就奇怪了:正常商业逻辑下,谁会持续做亏本买卖?除非……这笔交易另有目的。

结合前述“内-外-内”模式与巨额退税,一种可能性浮出水面:通过构造看似真实的出口链条,放大营收规模、获取退税补贴,同时将亏损集中在特定产品线上,以掩盖真实利润结构。这种手法,在资本市场并非没有先例。

比如*ST苏吴,正是通过虚构“循环出口”贸易,四年虚增营收17.72亿元,最终被认定触及重大违法退市标准。

清越科技虽尚未定论,但其交易结构、资金流向、税务异常与*ST苏吴如出一辙,堪称“教科书级复刻”。

四、独立董事都看不下去了

面对如此扑朔迷离的操作,连公司自己的独立董事耿建新都忍不住发声。他在年报中明确表示:“难以认定此事项是否真实、完整、正确;亦不能确定其处理是否合法、合规”。

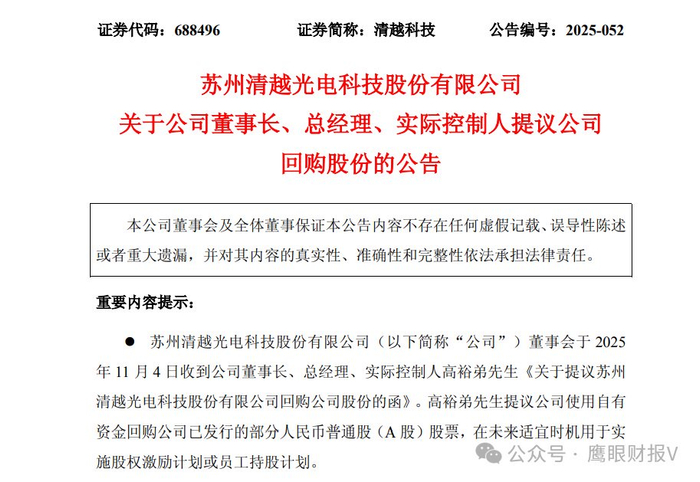

连自家董事都“看不懂”,普通投资者又该如何相信这份财报?更讽刺的是,就在被立案调查后不久,实控人高裕弟火速抛出1000万至2000万元的回购计划,声称“基于对公司长期价值的认可”

可别忘了,其限售股解禁日就在2025年12月29日,这波“信心喊话”,究竟是真心护盘,还是为高位减持铺路?市场自有判断。

五、结语:保税区不是“洗数区”

综保区本是国家为促进外贸设立的政策高地,不是企业粉饰报表的“化妆间”。当两家内资企业反复通过保税区“出口再进口”,且交易对象高度集中、毛利率严重倒挂、退税金额异常庞大,再叠加海关稽查与进项税转出,这一连串信号已构成完整的风险链条。

不妨多问一句:如果真是正常贸易,何必如此大费周章?若无猫腻,何惧质疑?

汉朔科技当时正是冲刺IPO的敏感时刻,配合清越科技如此奇葩的发货并按进口商品交税的动机与动力是啥?请汉朔科技的董秘林长华先生出来解释一下!