源杰科技2024年年报:营收增长74.63%,净利润却大幅下滑131.49%

本文源自:金融界

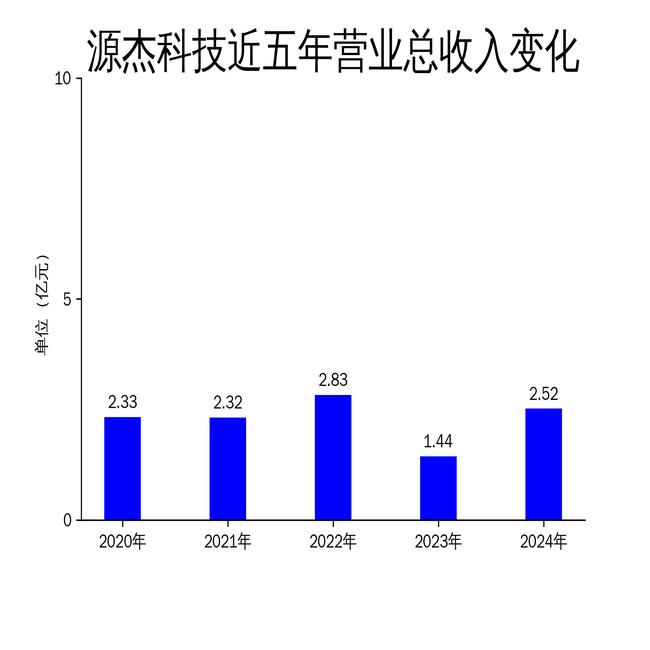

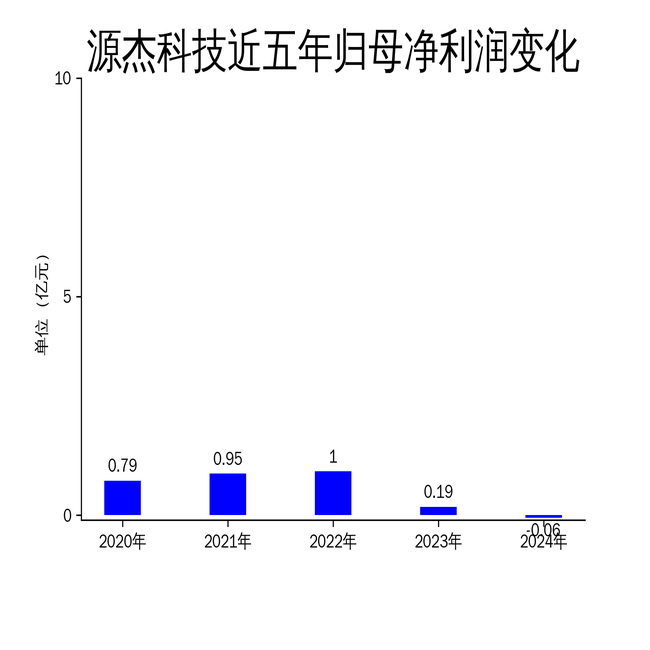

2025年4月26日,源杰科技发布了2024年年报。报告显示,公司实现营业总收入2.52亿元,同比增长74.63%;毛利润为8402.53万元,同比增长34.84%。然而,归属净利润为-613.39万元,同比减少131.49%;扣非净利润为-1142.60万元,同比减少4687.40%。尽管公司在电信市场和数据中心业务上取得了显著增长,但净利润的大幅下滑暴露了其在成本控制和市场竞争中的问题。

电信市场与数据中心业务双轮驱动

源杰科技在2024年实现了电信市场业务收入2.02亿元,同比增长52.05%;数据中心及其他业务收入4803.83万元,同比增长919.10%。公司在电信市场进一步优化产品结构,加大10GEML产品的客户推广,该产品在国内外客户订单量同比大幅提升,并逐步成为电信市场的重要收入组成部分。此外,面向下一代25G/50GPON的光芯片产品实现出货,为未来电信市场增长奠定了基础。

在数据中心市场,源杰科技在AI算力需求爆发的背景下实现了销售突破,尤其是硅光方案所需的大功率CW激光器芯片。该芯片要求同时具备大功率、高耦合效率、宽工作温度的性能指标,对激光器芯片的设计、生产制造工艺以及测试稳定性提出了更高要求。公司基于多年在DFB激光器领域的深度积累,成功量产CW70mW激光器芯片,并在多家客户实现批量交付,报告期内该产品实现百万颗以上出货。

研发投入大幅增加,但毛利率下降

2024年,源杰科技研发支出5451.76万元,同比增长76.17%。公司加大了对高速率光芯片、大功率光芯片、芯片工艺等相关技术和产品的研发投入。在电信市场领域,公司持续加强生产过程管控,提升产品的良率和稳定性。在数据中心领域,公司CW70mW激光器产品实现批量交付,产品采用非制冷设计,具备高功率输出和低功耗特性,适用于数据中心高速场景,成为公司新的增长极。

然而,尽管研发投入大幅增加,公司的毛利率水平却有所下降。报告期内,公司整体收入仍以电信业务市场为主,2.5G、10G等中低速率产品的收入占比仍较高,随着价格竞争日益激烈,加之生产设施的投入和生产费用增加,毛利率水平有所下降。这表明公司在成本控制和市场竞争中面临较大压力。

人才建设与生产制造优化

源杰科技始终将人才视为最宝贵的资源,致力于打造一支高素质、专业化团队。公司立足西安,吸引当地及周边地区优秀人才,通过多渠道持续引进高端人才,确保人才队伍的持续更新,满足公司发展需求。2024年,公司整合了研发中心人才资源,优化了研发中心组织架构,充分发挥研发人才优势,为业务发展提供技术储备。同时,公司完成了2024年限制性股票激励计划的相关审议程序,向激励对象授予限制性股票合计57.17万股,以增强团队凝聚力。

在生产制造方面,公司采用全流程自有工艺进行激光器芯片制造,涵盖外延生长、光刻、刻蚀、薄膜沉积、测试等关键步骤。2024年,公司不断增加晶圆工艺、芯片工艺设备的采购,扩大产能,以满足光通信高速增长的市场需求。公司持续加大自动化生产和智能制造系统的投入,优化工艺参数,以提高良率,并降低生产成本,从而形成更高效、更可持续的制造技术。

尽管源杰科技在人才建设和生产制造方面取得了显著进展,但净利润的大幅下滑和毛利率的下降表明,公司在成本控制和市场竞争中仍需进一步优化。未来,公司需要在保持技术创新的同时,加强成本管理,以应对日益激烈的市场竞争。