四川前首富,带着百利天恒赌命

四川前首富朱义,正带着他的百利天恒赌命。

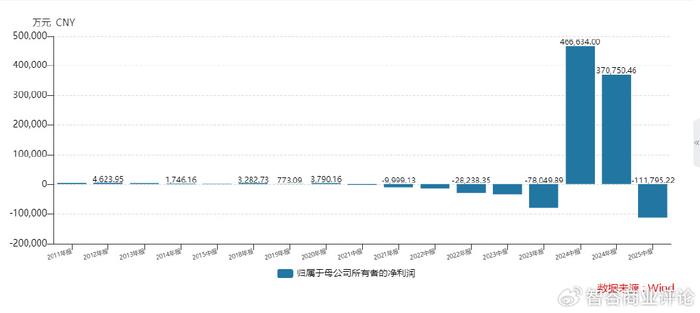

8月20日,创新药企百利天恒发布半年报,实现营收1.71亿元,归母净亏损11.18亿元,同比分别暴跌96.92%和123.96%,创下自2011年以来的最大亏损。

盈利能力亦出现显著恶化,基本每股收益(EPS)由去年同期的11.64元骤降至-2.79元。

与此同时,有息负债率高达43.38%,仅次于2023年的历史高位。

经营数据反映的,是百利天恒似乎又到了悬崖边,但朱义并不打算就此止步。

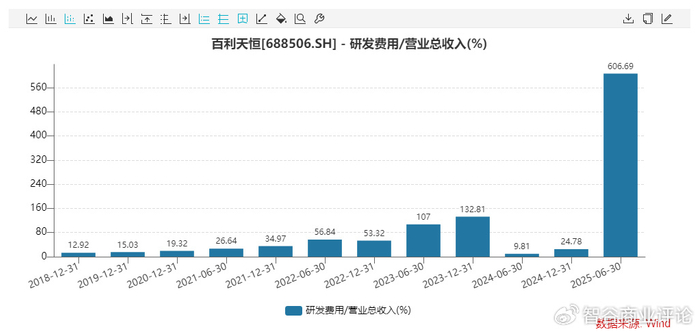

与业绩形成鲜明对比的,是暴涨的研发投入。2025年上半年,百利天恒研发费用为10.39亿元,同比猛增90.74%;占营收的比例高达606.69%,同比增加596.88个百分点。

一边急剧失血,一边加码研发,牌桌上的朱义,豪赌百利天恒的未来。

朱义为市场熟知,应该是前年。

2023年12月,百利天恒与跨国药企BMS(百时美施贵宝)间的一项双抗ADC合作协议,以84亿美元的规模刷新了国内创新药出海的交易金额记录。

在那个被行业称为“资本寒冬”的严酷时期,这场交易让整个医药行业瞩目。有业内人士如此评价:

“中国在创新药研发领域,特别是在技术顶尖领域,开始拥有全球话语权。”

此后的两年里,在众多机构的簇拥之下,百利天恒一路狂飙,市值猛增10倍,成为第三家突破千亿市值的A股创新药公司。而完成这一成就,恒瑞医药用了15年,百济神州在美股也“准备”了5年。

飞涨的市值,让实控人朱义坐上了“四川首富”和“科创板首富”的宝座。

只是在朱义眼中,“首富”的头衔更像是来自资本市场的“表扬信”,他常以“野孩子”自居。

所谓野孩子,讲的是自己的背景。

生物医药是个门槛极高的行业,知名企业的舵手,要么挂着博士的头衔,要么有着行业摸爬滚打的深厚经验。

相比之下,朱义是个异类。

回望他的创业经历,他不太像中国大多数创新药企那样,走的是学者从商的路子,反倒像是用商人的精准目光,瞄上了一个颇有前景的赛道。

朱义本科读的是无线电物理,直到硕士才通过生物物理接触医学,毕业后在一家医科大学微生物免疫教研室工作,人人眼红的“铁饭碗”,在朱义眼中却实在没什么意思。

没过多久,他辞职投身商海,先试水了生物医药公司,后又去广西北海捣鼓放房地产,又辗转回四川做起了建材生意。

颇不安分的经商背景,和医药圈子有些不搭,倒是和地产枭雄们的路径有几分相似。

直到1996年,朱义才在成都创立百利药业(百利天恒前身),做的是仿制药。

一开始,百利天恒靠仿制药赚得盆满钵满,2011年实现营收3.66亿元,归母净利润3987万元,此后数年连续盈利。

照这么发展下去,百利天恒也许会成为诸多平平无奇的仿制药公司之一,也许没有令市场瞩目的激动前景,但胜在没有生存压力,业绩能稳步增长。

转折发生在2014年,百利天恒在西雅图创立子公司西雅图免疫(Systimmune),专注研发ADC。

不管这一选择是出于颇具前瞻性的眼光判断,还是纯粹运气使然,朱义提前5年闯进了一个后来炙手可热的赛道――2019年,ADC在生物医药领域大放异彩,一宗宗重磅收购案不断刷新记录:默沙东豪掷百亿,吉利德用210亿美元买下Immunomedics,辉瑞更是用430亿美元,买下Seagen。

而同年开始,百利天恒就给自己加上了沉重的负担。2021年,百利天恒转向亏损,据朱义回忆,当时百利天恒每年剩下的现金流仅有1000万美元,其余资金全部投入研发。

2023年,百利天恒登陆科创板,但IPO募集的钱并不足以“解渴”,年末,百利天恒货币资金仅有4.04亿元,同期短期借款和一年内到期的非流动负债之和,已经高达4.96亿元。若非BMS的合作协议,百利天恒或将陷入生存危机。

创新药研发常以超高投入和超长周期闻名,对一家出身并不“高贵”的药企而言,主动选择走钢丝式的经营,到底图啥?

原因除了兑现数十年投入的沉没成本,或许还与朱义的执念有关,在他眼中,百利天恒要成为的目标,只有一个――

英伟达。

在一次采访中,朱义表示自己推崇英伟达的战略定力,并称百利天恒的目标,也是聚焦肿瘤领域,成为领先的MNC(跨国公司)。

中国的MNC,有诸多候选人――恒瑞医药、科伦药业、百济神州......

为什么是百利天恒?

不可否认,百利天恒在管线和技术上均具备想象空间。

获得BMS青睐的双抗ADC药物BL-B01D1自不必说,它是全球首创(First-in-class),唯一进入三期临床的EGFR x HER3(一种癌症免疫治疗的新靶点)双抗ADC,其临床试验已经覆盖肺癌、乳腺癌、消化道肿瘤、泌尿系统肿瘤、妇科肿瘤等多种肿瘤适应症。

百利天恒的构想,是将其打造为癌症治疗基石药物。

更具前景的是它与BMS的合作方式。MNC与中国创新药企的合作方式多为“买断式”,药企出售管线,该管线后续的产品开发和营销均归MNC所有,中国药企没有议价权不说,后续的开发还被排除在外。

相比之下,百利天恒和BMS采用的是共同开发模式,这意味着百利天恒能参与到后续研发和营销进程中,在中国创新药企中是首创。

其他ADC类管线同样具备前景,比如拥有同类最佳潜力的BL-M07D1,和针对急性髓系白血病的BL-M11D1等,它们共同支撑起了百利天恒的高昂股价。

但这同样也是负担。

上述任意一款管线,即便是处于三期临床的BL-B01D1,离正式上市仍有相当距离。在这之前,其不会创造太多经济效益,需要的研发成本却是分毫未减。

朱义的估算,是百利天恒需要大概10亿美元。理想的情况,是从BMS处获得5亿美元款项,加上此前定增规划的39亿元,基本能满足。

但现实情况,是百利天恒总是缺钱,转向港股上市募资的计划也暂搁置。

缺钱,意味着百利天恒后续也许需要卖管线,但其他管线是否具备如BL-B01D1的议价权,存在疑问。

缺钱只是一方面,更大的麻烦,是ADC的故事变得不再动人。

最为吸睛的科伦药业,也遭遇了默沙东“退货;曾被誉为国产“ADC一哥”的荣昌生物,如今也陷入诸多困境――核心人员何如意离职,首个国产ADC维迪西妥单抗,也被辉瑞计提2亿元无形资产减值。

企业表现出的趋势,是ADC浪潮在国内的迅速转冷,这有两方面原因。

其一,是全球生物医药投资风向的转变。2024年起,生物医药最炙手可热的赛道,已悄然转向GLP-1类药物、双抗及基因治疗。

GLP-1类药物常被用于减肥,其代表就是年销售额高达293亿美元,被马斯克等各路名人争相带货的司美格鲁肽;

2024年下半年14笔license-out都发生在双抗领域;

Wave公司的RNA基因编辑疗法,为其带来了超过150%的股价涨幅。

其二,是中国创新药企在ADC上的深度内卷。

2019年之后,国内药企都将强确定性的ADC靶点作为加码对象。根据“医曜”的统计结果,以HER2、TROP2、CLDN18.2这三个靶点为例,国内ADC候选药物数量在全球管线数量中的占比,分别高达63.6%、76.5%和85.7%。

原因无他,中国创新药底蕴尚浅,通过Fast-follow快速布局无可厚非,但在大家都可以fast-follow的背景下,只能卷产能、卷价格、卷得头破血流。

同质化的竞争,直接导致市场价值的缩水。

而从一开始就瞄准差异化的靶点,是百利天恒仍被资本市场和MNC认可的理由,甚至是唯一理由。

换言之,如果百利天恒的BL-B01D1研发进度不及预期,或将导致市场对百利天恒“祛魅”,结合ADC退潮的大环境,对百利天恒的影响将是灾难性的。

朱义的解法,是加大烧钱研发的力度,但这取决于百利天恒能否顺利找到下一个资金来源。

在医药行业,成为MNC的愿景,是带着伤痛的。

这曾是诸多中国创新药企的夙愿,为此他们曾一度动作变形――为了撑起庞大的营收规模,他们想尽办法,拼凑管线,比如百济神州早期引入代理产品,复宏汉霖和信达生物早期也曾转投生物类似药,主打一个大而全。

但到头来,要么是为MNC做了嫁衣,要么只是南柯一梦。

大多数中国创新药企,不愿但不得不接受的现实,是生物医药的行业发展逻辑无法突破,行业仍处于发展早期,就像业内人士曾经描述的那样:

中国现在在很多领域都与世界顶尖水平比肩,甚至略有超越。唯独在医药,尤其是创新药板块还是落后七八条街――百济神州可能稍微好一点,但也有两三条街的差距。

这种落后不是单家企业的落后,是从体系到环境,全方位的差距。

正因如此,对于百利天恒,我们的态度是矛盾的。

一方面,它正在死磕的发展模式似乎早已被证明行不通。

在中国药企集体做MNC梦的时代,其叙事逻辑,是通过打造一条足够强大的产品矩阵,形成一个生态飞轮,以此实现现金流造血,为后续研发积攒资金。诸多MNC都是如此发家的。

但它不一定适合中国。因为要造血的前提,是能卖出高药价,而高药价,又以FDA霸权为前提。对于中国药企而言,进入美国市场本就难于登天,进入之后的飞轮也未必能如愿转动――百济神州似乎能证明这一点。

另一方面,百利天恒又证明了自己的与众不同。

在诸多中国创新药企疲于同质化竞争时,它瞄准的是HER3靶点这块差异化的,难啃的骨头;而在大多数药企身处资本寒冬,卖管线求生时,它选择牺牲一定的价格,换取与MNC共同开发的合作空间。

并非纯粹学者背景的创始人,也许能让百利天恒突破一些中国创新药企的既定惯性,在渠道和营销上施展奇招。

拥有自己的MNC,是中国医药行业的梦想,数十年的风雨冲刷后,还拥有这样梦想的企业,已经为数不多。

挤过窄门的百利天恒,还要向终点前进。