国海化工&新材料|航亚科技动态研究:国际发动机需求旺盛,新产品量产添发展动力

(转自:靠谱化工股)

012024年业绩高速增长,国际发动机零部件业务需求旺盛

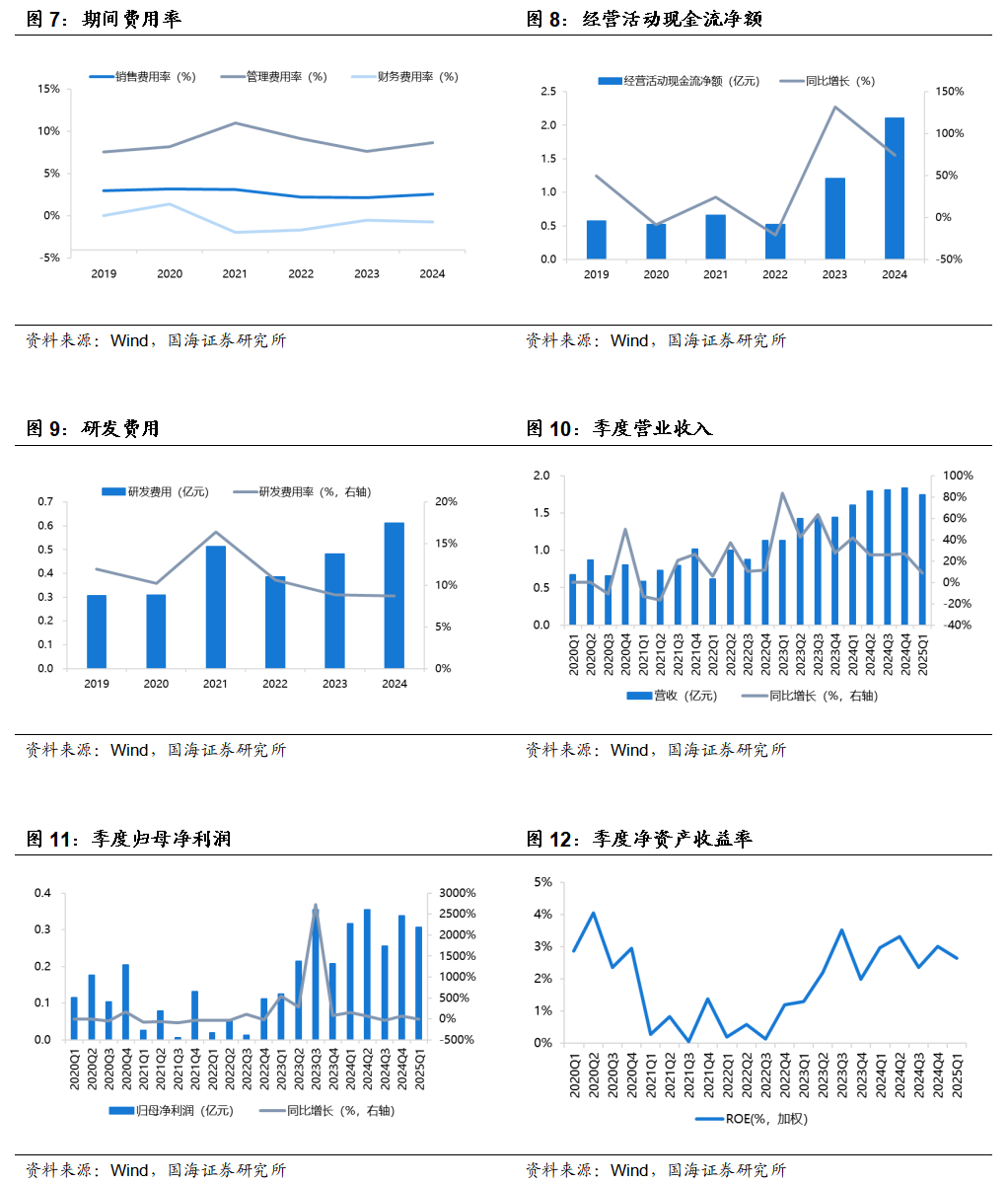

2024年,公司实现营业收入7.03亿元,同比增长29.39%;实现归母净利润1.27亿元,同比增长40.27%;实现扣非归母净利润1.03亿元,同比增长20.17%;加权平均净资产收益率为11.64%,同比增长2.65个百分点;销售毛利率38.53%,同比增长2.55个百分点;销售净利率17.87%,同比增长1.77个百分点。

其中,公司2024Q4实现营收1.83亿元,同比增长27.02%,环比增长1.50%;实现归母净利润0.34亿元,同比增长63.02%,环比增长32.25%;实现扣非归母净利润0.12亿元,同比减少41.87%,环比减少49.30%;ROE为3.01%,同比增长1.02个百分点,环比增长0.65百分点;销售毛利率28.94%,同比减少3.14个百分点,环比减少11.53个百分点;销售净利率18.61%,同比增长5.44个百分点,环比增长4.58个百分点。

分行业看,2024年航空产品收入6.46亿元,同比增长33.35%,毛利率38.13%,同比增长2.51个百分点;医疗产品收入0.48亿元,同比减少11.55%,毛利率36.86%,同比增长2.10个百分点。分地区看,2024年海外收入3.76亿元,同比增长35.05%,毛利率39.26%,同比减少1.99个百分点;国内收入3.27亿元,同比增长23.43%,毛利率37.70%,同比增长7.26个百分点。2024年,国际发动机零部件业务收入3.67亿元,同比增长36.04%,占公司总收入的52.23%,国外客户比较旺盛的需求推动了收入增长。

02剔除股份支付费用影响后,2025Q1归母净利润同比增长

2025Q1公司实现营收1.74亿元,同比增长8.37%,环比减少5.00%;实现归母净利润0.31亿元,同比减少3.07%,环比减少9.19%,剔除股份支付费用影响后,Q1归母净利润为0.37亿元,同比增长 15.43%;ROE为2.64%,同比减少0.33个百分点,环比减少0.37个百分点。销售毛利率41.23%,同比减少1.31个百分点,环比增长12.30个百分点;销售净利率17.73%,同比减少1.38个百分点,环比减少0.88个百分点。

期间费用方面,2025Q1公司销售费用率2.38%,同比+0.12pct,环比-0.59pct;管理费用率9.29%,同比+3.19pct,环比-0.87pct;研发费用率8.08%,同比+1.28pct,环比-4.05pct;财务费用率-0.19%,同比+0.23pct,环比+3.00pct。

03全球航空供应链存在瓶颈,新产品量产为公司发展添动力

近3年波音、空客的储备订单合计数量呈现上升趋势,而2024年波音、空客的交付量仅为各自历史峰值的43%和89%,新订单交付周期已排至2030年后,全球航空供应链存在瓶颈,难以有效满足需求。公司自2016年开始向赛峰批量供应压气机叶片,供应份额一再提高(目前至2030年的长协约定不低于50%),公司与赛峰的合作持续扩展,新导入的叶片项目研发进展顺利。2024年,RR压气机叶片项目经过多年的研发验证,已经开始批量供货,预计2025年供货量会进一步增长;GE压气机叶片项目合作持续稳定。

2024年,国内发动机零部件业务稳健增长,同比增长29.97%,其中国内压气机叶片业务继续保持较快增长,同比增长62.77%。随着计划取得适航许可的时间节点的临近,国产航空发动机CJ1000的研发验证工作提速,今明两年投入台套数显著增加。燃气轮机方面,公司向燃机客户供应压气机叶片、压气机盘、涡轮盘等关键零部件,2024年获得国内某知名燃机客户的“金牌供应商”称号,子公司贵州航亚产能爬坡较为顺利,2024年收入规模同比显著增长,预计贵州航亚交付能力将进一步提升。

盈利预测和投资评级

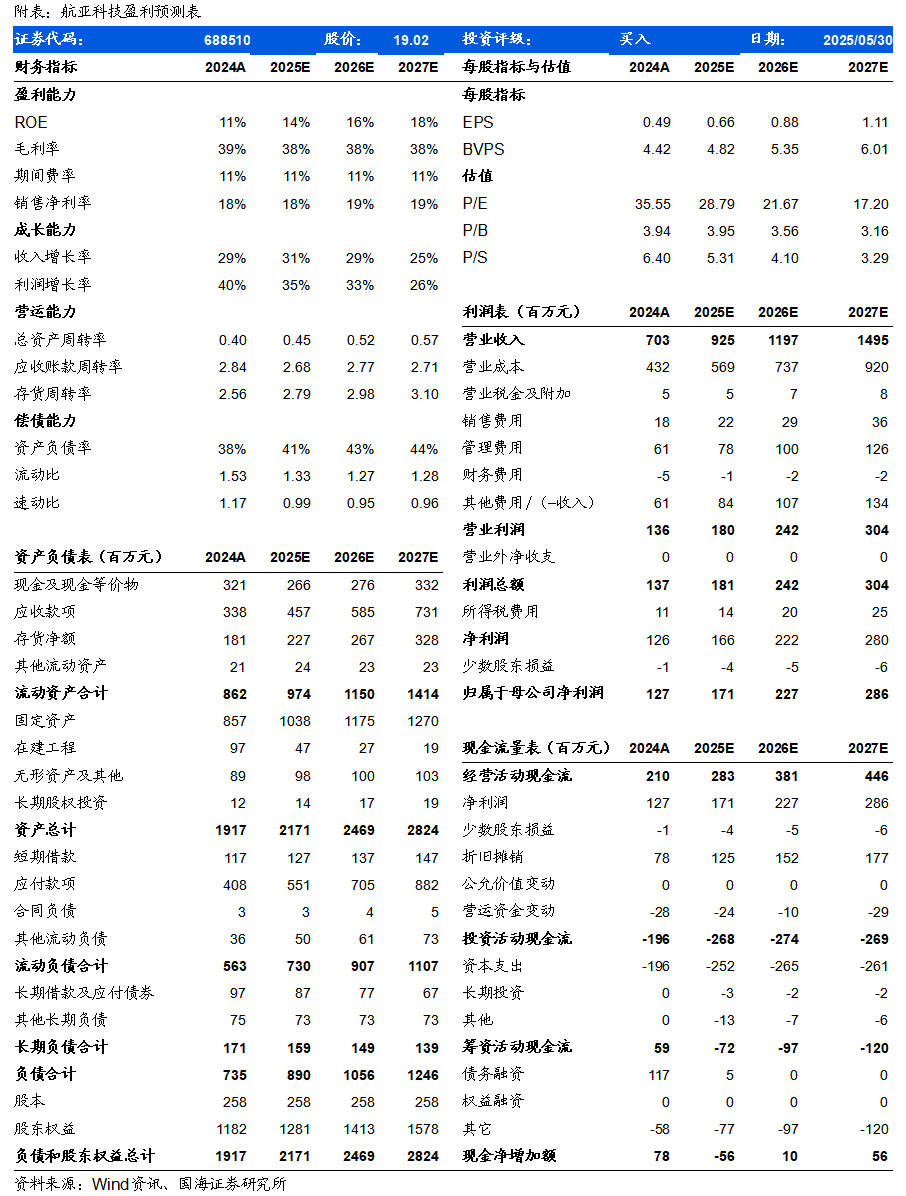

国际航空发动机需求旺盛,全球航空供应链存在瓶颈,公司新产品量产为公司发展添动力。我们预计公司2025-2027年营业收入分别为9.25、11.97、14.95亿元,归母净利润分别1.71、2.27、2.86亿元,对应的PE分别为29、22和17倍,首次覆盖,给予“买入”评级。

风险提示

宏观经济波动风险;原材料价格波动风险;订单交付不及时的风险;客户集中度高的风险;行业竞争加剧的风险。

证券研究报告:《航亚科技公司动态研究:国际发动机需求旺盛,新产品量产添发展动力》

对外发布时间:2025年5月31日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏SAC编号:S0350521080009

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。