逆势增长的奥特维,面临“催收”难题

8月22日,奥特维发布2024年半年报,公司实现营业收入44.18亿元,同比增长75.48%;归母净利润7.69亿元,同比增长47.19%。尽管公司盈利水平继续提高,但业绩增速已同比放缓。

尤其是在公司应收账款持续高企的背景下,光伏生产端的亏损风险正向设备端传导,奥特维业绩面的可持续性也迎来考验。

财报发布当天,奥特维小幅上涨不到2%。次日,奥特维股价转跌,报收33.65元/股,微跌1%,总市值105.8亿元。

业绩增速放缓

公开资料显示,奥特维成立于2010年,并于2020年登陆上交所科创板。公司主营业务是高端装备的研发、生产和销售,产品主要应用于光伏行业、锂电/储能行业以及半导体行业封测环节。另据2024年中报,光伏设备产品营收已占据奥特维总营收的88.24%,是名副其实的支柱业务。

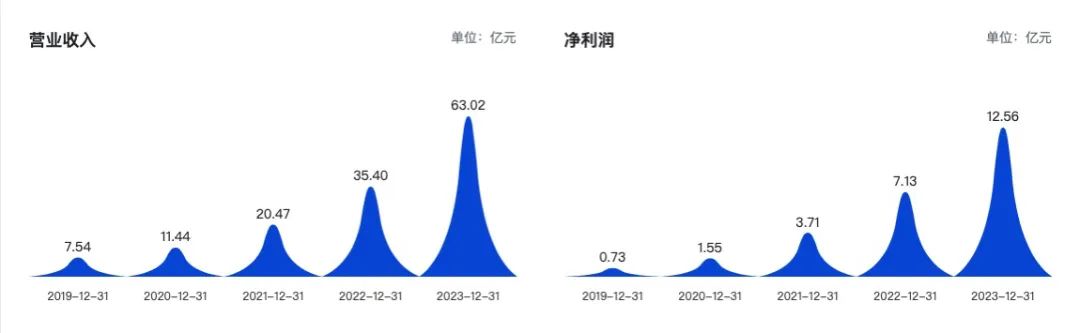

上市以来,奥特维一直保持着业绩高速增长。2019年至2023年,该公司分别实现营业收入7.54亿元、11.44亿元、20.47亿元、35.4亿元、63.02亿元;归母净利润0.73亿元、1.55亿元、3.71亿元、7.13亿元、12.56亿元。

信息来源:巨潮资讯网

信息来源:巨潮资讯网尤其是去年以来的逆势增长,让奥特维看起来似乎完美避开光伏下行周期的影响。不过从本次半年报的各项指标来看,奥特维业绩增速已然放缓。

尽管营收增速依旧可观,但奥特维的销售毛利率却在持续下滑,已从2022年中期的39.09%下滑至如今的33.81%。其中,2024年第二季度的毛利率创下近十个季度中的最低纪录。利润空间的压缩也反映在归母净利润增速上。纵向来看,奥特维近三年中报归母净利润增速分别为109.51%,74.76%,47.19%。

在光伏扩产大势下,奥特维还面临一定资金缺口。截至今年上半年,公司资产负债率为72.13%,居于行业中值;总负债107.82亿元,其中流动负债占比为86.38%,货币资金为19.86亿元。同时,公司经营活动产生的现金流量已出现亏损,同比下滑103.61%。

今年以来,奥特维股价经历大幅震荡。从年初的61.08元/股升至3月19日的盘中最高点82.15元/股,最新股价已跌至约33.98元/股,年内跌幅超过40%。

7月17日,奥特维实控人董事长、总经理葛志勇,公司实控人董事、副总经理李文共同提议公司实施中期分红,分红比例不低于2024年上半年净利润的35%。最新分红预案显示,公司拟每10股派发现金红利8.6元,合计拟派发现金红利约2.7亿元(含税)。

截至2024年6月30日,葛志勇、李文共计直接持有奥特维的44.9%股份,二者为一致行动人。另外,葛志勇为无锡奥创投资合伙企业(有限合伙)、无锡奥利投资合伙企业(有限合伙)的普通合伙人、执行事务合伙人,这两家公司共计持有奥特维的6.29%股份。

面临“催收”难题

历经去年四季度以来的一地狼藉,光伏生产端的亏损风险已逐步传导至设备端,奥特维也初尝“催收”之苦。

奥特维在2024年中报中指出,公司应收账款规模较大,报告期期末应收账款账面价值为21.97亿元,占总资产的14.7%。报告期内,公司部分下游客户未按合同约定及时支付货款,导致公司部分应收账款出现逾期。

有业内人士分析称,光伏设备企业普遍是在手订单多、待客户验收商品等存货多、待收货款多。如今光伏行业多有项目终止、企业亏损甚至破产,相关设备企业的应收账款风险正在直线上升。奥特维也进一步提示称,随着光伏行业的亏损企业增加,公司客户的经营状况恶化,公司应收账款及逾期应收账款未来有可能进一步增加。如果公司的应收账款不能及时足额收回甚至不能收回,将对公司的经营业绩、经营性现金流等产生不利影响。

此前,因设备合同履约问题,微导纳米甚至与无锡尚德对簿公堂,要求无锡尚德支付公司货款及违约金共计4300余万元。截至目前,该案件已受理但尚未开庭审理。

与此同时,存货跌价风险也成为悬在奥特维头上的达摩克利斯之剑。截至2024年6月末,公司存货账面价值为73.4亿元。其中,发出商品占比较高,期末发出商品账面价值为61.47亿元,占期末存货的83.74%。奥特维解释称,主要是设备类产品自发出至客户验收存在较长安装调试和试运行周期所致。

奥特维表示,公司计提了存货跌价准备,但仍不能排除市场环境发生变化,或其他难以预计的原因,导致存货无法顺利实现销售,或者存货价格出现大幅下跌的情况,使得公司面临存货跌价风险。另外,由于存货发出至客户验收周期较长,若客户不能及时验收公司的发出商品,不仅将影响公司的收入确认,加大公司收入的波动性,还将增加存货占款和延长公司货款回收周期,一定程度上增加了公司的流动性风险。

此前,奥特维已在2024年年度计划中提出,加强应收账款和存货管理,提高资产安全性和周转率。具体手段包括持续监控应收账款的回款情况,进一步加大应收账款的催收力度,及时根据客户的信用风险采取适当措施等。

另据奥特维披露,2024年1月至6月,公司新签订单62.85亿元(含税),同比增长8.74%;截至2024年6月30日,公司在手订单达到143.41亿元(含税),同比增长41.11%。能否“保质保量”完成上述订单,是奥特维接下来要面临的一场大考。

专利战已打响

除“催收”大考外,奥特维同步打响专利保护战,剑指光伏行业由来已久的知识产权问题。

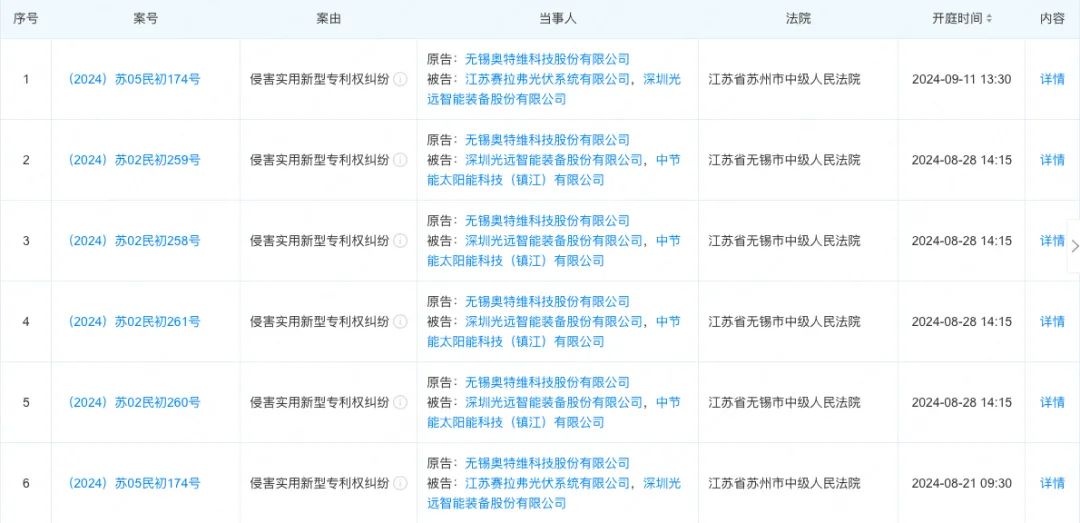

企查查显示,奥特维近日新增6条涉及侵害实用新型专利权纠纷的开庭公告,开庭时间集中于2024年8月、9月,江苏赛拉弗光伏系统有限公司(下称“江苏赛拉弗”)、深圳光远智能装备股份有限公司(下称“光远智能”)、中节能太阳能科技(镇江)有限公司(下称“中节能太阳能(镇江)”)为被告。

信息来源:企查查网站

信息来源:企查查网站具体来看,江苏赛拉弗、中节能太阳能(镇江)属于生产端的电池组件厂商,光远智能属于设备端,与奥特维形成竞争关系。有声音猜测,由于作为设备供应商的光远智能涉嫌专利侵权,购买设备的江苏赛拉弗、中节能太阳能(镇江)也被奥特维申请连带诉讼。

今年7月,工信部发布《光伏制造行业规范条件(2024年本)》《光伏制造行业规范公告管理办法(2024年本)》(征求意见稿),其中要求加强质量管理与知识产权保护。

有业内人士此前向《国际金融报》记者表示,长久以来,业内对于知识产权问题一直不甚重视,引发了同质化竞争等诸多乱象。通过强调对于知识产权的合规管理,鼓励企业利用专利等手段保护自己的技术积累,有利于形成企业维护自身合法权益,乃至行业内建立良好生态的向好作用。

2024年上半年,奥特维也在继续推进核心技术研发与保护工作。报告期内,公司获得授权知识产权193项,其中发明专利100项、实用新型专利74项、软件著作权11项。截至2024年6月30日,公司累计获得授权知识产权1808项,其中发明专利211项、实用新型专利1296项、软件著作权117项、外观设计专利3项。