联赢激光 | 2025年中报点评:业绩受营收结构影响承压,静待高毛利新兴业务贡献利润

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫17851090557/陶泽

投资评级:增持(维持)

125H1营收持续增长,Q2因确收结构影响短期承压

2025H1公司营收15.3亿元,同比+5.3%;归母净利润为0.58亿元,同比+13%。Q2单季营收6.6亿元,同比-8.9%,环比-23.8%;我们认为主要系设备行业确收周期波动较大,部分订单将在2025H2确认收入。Q2归母净利润为0.11亿元,同比-51.7%,环比-76.6%。

2盈利能力受确收结构影响,2025H2有望快速修复

2025H1公司毛利率为27.3%,同比-3.3pct;主要系期间确收订单约80%来自锂电行业,2025H2随着公司营收结构调整毛利率将稳步修复;期间销售净利率为3.5%,同比+0.2pct。公司期间费用率为24.7%,同比-3.3pct,其中销售费用率为2.4%,同比-2.3pct,管理费用率为14.3%,同比-1.0pct,财务费用率为0.2%,同比持平,研发费用率为7.8%,同比持平。公司持续高研发投入,前瞻性布局新产品&新技术,期间研发投入1.2亿元,同比+5.3%。Q2单季毛利率为29.0%,同环比-3.0pct/+3.0pct;销售净利率为1.4%,同环比-1.6pct/-3.8pct。

3合同负债略降,现金流24Q3以来持续为正

截至2025H1,公司合同负债14.3亿元,同比-8.8%;存货23.5亿元,同比小幅增长2.0%。Q2公司实现经营活动现金流净额0.27亿元,2024Q3以来持续为正。

4全固态电池装配线成功交付头部客户,有望充分受益于固态电池激光用量提升

公司针对全固态电池生产,推出激光焊接设备及激光清洗机和涂胶机,现已交付行业头部客户,目前正在配合客户进行验证。全固态电池激光设备需求量较液态显著提升:①固态电池通过辊压、等静压等工艺对电极、电新进行塑性处理,具备一定膨胀性,因此需要刚性更高的钢壳封装。钢壳相较于传统铝壳软包无法一体冲压成型,只能通过折叠工艺完成,使得传统顶盖焊接外多出侧缝与底盖焊接。②全固态电池采用叠片、等静压等工艺来集成正负极片,但在这些工艺过程中,极片容易发生偏移或倾斜,进而引发短路问题。为解决极片变形导致短路,印胶设备成为刚需,公司激光清洗&涂胶机有望加速放量。

5加速平台化布局,高毛利非锂电订单将持续改善公司业绩

2021年以来公司积极布局高毛利新兴业务,涵盖 3C 电池、高低压继电器、氢燃料电池等,2024 年公司 IT 消费电子业务毛利率高达 48%,显著高于传统锂电业务的 25%,叠加非锂电业务占比持续提升(2024 年非锂电业务新签订单达 11.4 亿元,占比 38%,占比同比提升13pct),订单后续确收有望显著改善公司业绩&盈利能力。

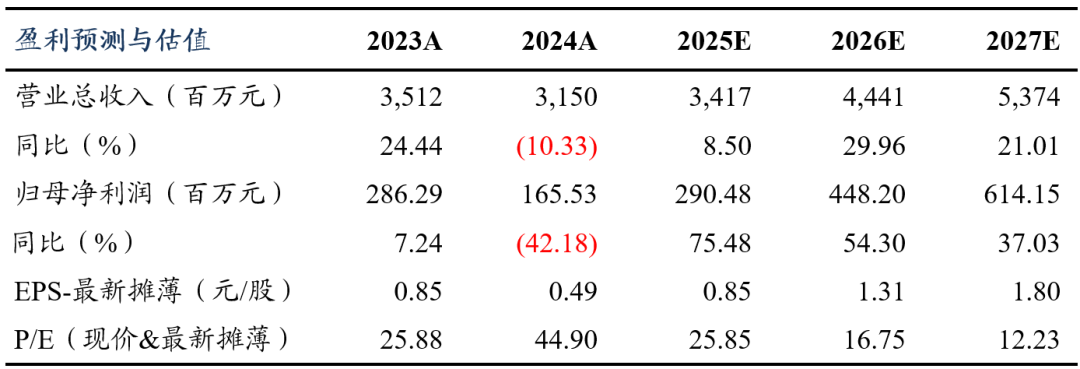

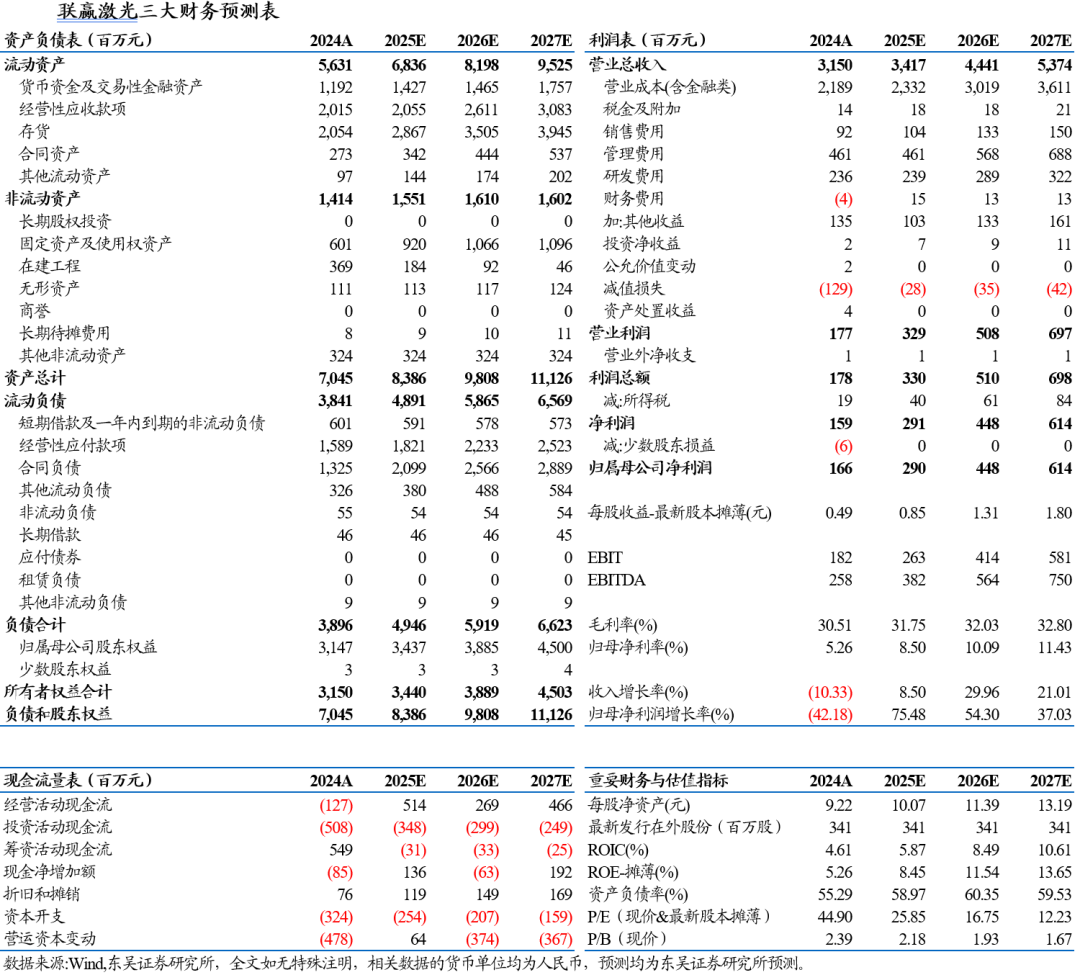

盈利预测与投资评级

考虑到公司未来全固态电池装配线以及高毛利IT消费电子业务有望逐渐放量,我们维持公司2025-2027年归母净利润预测值为2.9/4.5/6.1亿元,2025-2027年对应PE分别为26/17/12倍。维持“增持”评级。

风险提示

下游扩产不及预期,新产品研发及验证不及预期

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名