年内市值蒸发逾百亿!“国内半导体IP龙头”芯原股份上半年业绩亏损 二季度环比改善

本文来源:时代周报 作者:韩迅

在面对投资者有关公司股价表现不佳的问题,“国内半导体IP龙头”芯原股份(688521.SH)近日在投资者互动平台的回复是“公司管理层始终关注二级市场动向,致力于提高上市公司质量,增强投资者回报,提升投资者的获得感。”

8月27日,芯原股份的股价为26.65元,盘中最低跌至26.55元,这一价格距离公司历史最低价25.65元仅“一步之遥”。

图片来源:Wind

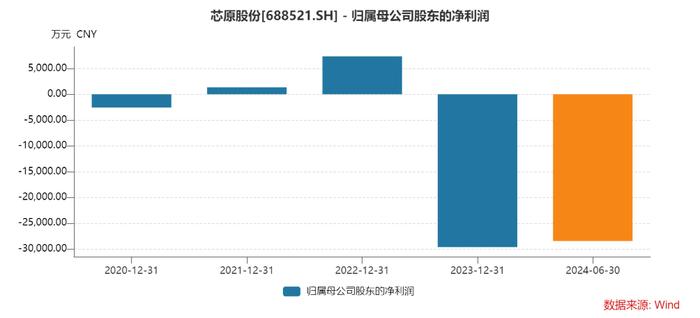

图片来源:Wind二级市场股价的持续走弱背后,是芯原股份自2023年三季度以来的持续亏损。

2024年上半年,芯原股份实现营业收入9.32亿元,同比减少21.27%;归母净利润-2.85亿元,同比减少1381.89%;扣非归母净利润-3.04亿元,同比减少14650.03%。

近日,芯原股份相关人士在回复时代周报记者采访时表示,由于2024年第一季度,受下游客户需求等因素影响,公司单季度收入有所波动,导致公司上半年业绩同比有所下滑。

第二季度业绩环比改善

资料显示,芯原股份成立于2001年8月,并于2020年8月在上交所科创板挂牌上市,公司股权相对分散,不存在实际控制人,第一大股东为VeriSilicon Limited,持股比例为15.14%。

芯原股份是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。公司拥有自主可控的图形处理器IP(GPU IP)、神经网络处理器IP(NPU IP)、视频处理器IP(VPU IP)、数字信号处理器IP(DSP IP)、图像信号处理器IP(ISP IP)和显示处理器IP(Display Processor IP)这六类处理器IP,以及1600 多个数模混合IP 和射频IP。

上市四年多以来,芯原股份的业绩经历了从亏损到盈利再到亏损的过程。

Wind数据显示,2020-2023年,芯原股份的营业收入分别为15.06亿元、21.93亿元、26.79亿元和23.38亿元;归母净利润分别为-0.26亿元、0.13亿元、0.74亿元和-2.96亿元;扣非归母净利润分别为-1.07亿元、-0.47亿元、0.13亿元和-3.18亿元。

图片来源:Wind

图片来源:Wind2024年上半年,芯原股份的业绩继续亏损,营业收入为9.32亿元,归母净利润为-2.85亿元,扣非归母净利润为-3.04亿元。

芯原股份相关人士在回复时代周报记者采访时表示,2021年在行业产能紧张的情况下,公司实现净利润扭亏为盈;2022年,全球半导体产业增速放缓,公司扣非前后净利润均实现盈利,成功实现了“摘U”。“2023年下半年,叠加客户去库存、研发投入增长以及约1.29亿元信用减值损失准备计提增加影响,公司业绩短期承压。2024年上半年,半导体产业逐步复苏,下游客户库存情况已明显改善,公司经营情况快速扭转,业务逐步转好,第二季度业绩较第一季度显著改善。”

财报显示,2024年第二季度,芯原股份实现营业收入6.14亿元,较第一季度环比增长92.96%。其中,2024年第二季度,公司量产业务实现营业收入2.34亿元,环比增长125.00%;芯片设计业务实现营业收入1.93亿元,环比增长122.04%;知识产权授权使用费业务实现营业收入1.60亿元,环比增长60.60%;特许权使用费收入为0.24亿元,环比减少11.79%。

另外,芯原股份2024年第二季度实现归母净利润-0.78亿元,环比增长62.40%;实现扣非归母净利润-0.88亿元,环比增长59.26%。

“2024年上半年,半导体产业逐步复苏,下游客户库存情况已明显改善,得益于公司独特的商业模式,即原则上无产品库存的风险,无应用领域的边界,以及逆产业周期的属性,公司经营情况快速扭转,业务逐步转好。”上述芯原股份相关人士如是说。

综合毛利率同比下降3.24%

2024年上半年,芯原股份的综合毛利率为44.41%,较2023年同期下降3.24个百分点,主要由于收入结构变化及一站式芯片定制业务毛利率下降等因素所致。

其中,一站式芯片定制业务毛利率为19.42%,同比下降59.24%。

对于一站式芯片定制业务的毛利率下滑,芯原股份相关人士在回复时代周报记者采访时表示,2020年至2023年,公司一站式定制业务毛利率分别为12.67%、13.37%、17.29%和23.32%,呈现增长趋势。随着公司一站式芯片定制能力提升,为客户带来更高价值,公司参与度及附加值更高的客户项目收入占比增加,公司量产服务议价能力等核心竞争力提升,有利于一站式芯片定制业务毛利率的提升。“但由于公司一站式定制业务收入直接受客户项目情况影响,其整体毛利率亦可能受到个别大客户、大项目影响而呈现短期波动。”

按照客户特征类型区分,芯原股份主要为芯片设计公司、IDM、系统厂商、大型互联网公司、云服务提供商等客户提供一站式芯片定制业务。

除在一站式芯片定制业务中使用自主半导体IP之外,芯原股份也向客户单独提供处理器IP、数模混合IP、射频IP、IP子系统、IP平台和IP定制等半导体IP授权服务。

在毛利率下降的同时,芯原股份2024年上半年的资产负债率增至48.06%,较2023年末上涨9.34个百分点。

具体而言,2024年上半年,芯原股份的资产总额为46.54亿元,较2023年末44.06亿元增加2.48亿元;负债总额为22.37亿元,较2023年末17.06亿元增加5.31亿元,其中,应付账款为1.80亿元,较2023年末0.96亿元增加0.84亿元;合同负债为5.70亿元,较2023年末4.54亿元增加1.16亿元;一年内到期的非流动负债为2.93亿元,较2023年末1.67亿元增加1.26亿元;长期借款为8.44亿元,较2023年末6.60亿元增加1.84亿元。

“在本年度上半年,公司适度增加了长期借款,以支持公司的技术储备和持续成长;此外,公司一站式芯片定制业务部分项目采购增加,应付账款有所增加。”芯原股份相关人士在回复时代周报记者采访时表示,未来,公司将优化资产负债结构,深耕主营业务,在半导体IP和一站式芯片定制业务上不断加大研发与创新力度,实现长足发展,提高服务收入和盈利能力。

另外,对于“只增加长期借款,而不增加短期借款”的问题,上述芯原股份相关人士表示,长期借款作为一种融资方式,可为公司提供稳定资金来源,有助于支持公司长期发展计划;“对于短期借款的安排,我们会根据实际运营和资金需求,适时做出调整。未来,我们将持续优化债务结构,以确保公司财务的灵活性和稳健性。”

布局Chiplet领域是未来战略

近年来,芯原股份的芯片设计项目流片成功率约99%以上。

根据 IPnest 在2024年的统计,从半导体IP销售收入角度,芯原股份是2023年中国排名第一、全球排名第八的半导体IP授权服务提供商;在全球排名前十的企业中,IP种类排名前二。2023年,芯原的知识产权授权使用费收入排名全球第六。

“目前,公司正在进行面向数据中心和GPU-AI计算的高性能图形处理器技术、支持先进视频格式和AI视频的视频处理器技术、面向数据中心和边缘服务器端高性能AIGC应用的神经网络处理器技术、AI-图像信号处理器技术、多种物联网无线连接技术,以及面向复杂SoC和Chiplet的接口技术和IP的开发。”上述芯原股份相关人士如是说。

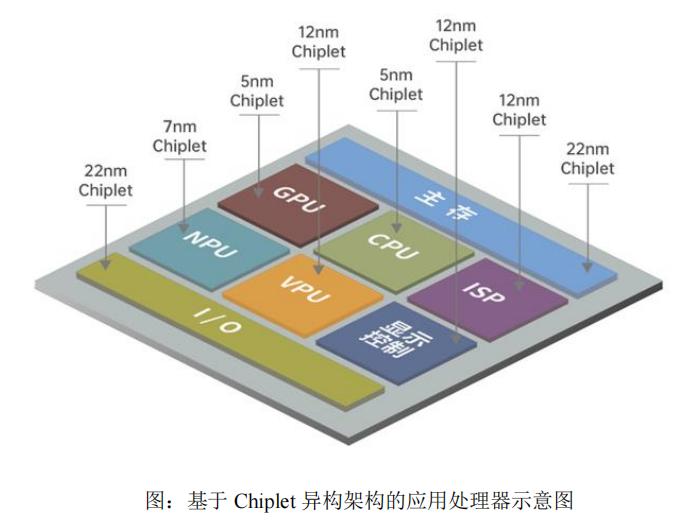

资料显示,Chiplet(芯粒)是一种可平衡大规模集成电路的计算性能与成本,提高设计灵活度,且提升IP模块经济性和复用性的技术之一。Chiplet实现原理如同搭积木一样,把一些预先在工艺线上生产好的实现特定功能的芯片裸片,通过先进的封装技术(如 2.5D、3D 封装技术等)集成封装在一起,从而形成一个系统芯片。

图片来源:芯原股份2024年半年报

图片来源:芯原股份2024年半年报民生证券研报指出,Chiplet技术迭代研发及产业化落地也是芯原股份发展的核心战略之一,芯原股份是中国首批加入UCIe产业联盟的企业,正在持续推进关键功能模块Chiplet、DietoDie接口、Chiplet芯片架构、先进封装技术的研发工作。

根据研究机构 Omdia(原 IHS)报告,2024 年,采用 Chiplet 的处理器芯片的全球市场规模将达58亿美元,到2035年将达到570亿美元。Chiplet主要适用于大规模计算和异构计算。自动驾驶域处理器、数据中心应用处理器和平板电脑应用处理器有望成为Chiplet率先落地的三个领域。

目前,已有AMD、英特尔、台积电为代表的多家集成电路产业链领导厂商先后发布了量产可行的 Chiplet 解决方案、接口协议或封装技术。

对于芯原股份这类芯片设计服务供应商可以充分利用自身IP技术和芯片设计能力的专业优势,通过为产业提供高性能、高质量的 Chiplet 产品,来进一步强化公司在产业生态系统中的重要地位。

机构投资者还在持续增持芯原股份,该公司2024年半年报显示,华夏上证科创板50成份ETF、易方达上证科创板50成份ETF在二季度分别增持了304.746万股、221.1885万股;诺安成长基金持股没有变化,依旧以持有1644.4309万股位列第8大流通股股股东,该基金曾在一季度增持了77.5708万股。

图片来源:Wind

图片来源:Wind二级市场方面,芯原股份的股价2024年以来跌幅较大,截至8月27日,公司股价为26.65元,年内跌幅46%左右,公司市值约为133亿元,年内蒸发逾110亿元。