秦川物联上半年亏3457万 2020上市即巅峰华安证券保荐

中国经济网北京8月16日讯秦川物联(688528.SH)今日收报9.61元,跌幅5.69%,总市值16.14亿元。

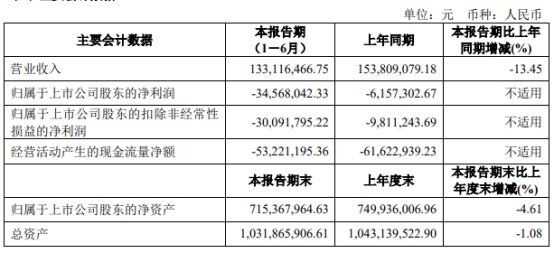

昨日晚间,秦川物联披露2023年半年度报告。今年上半年,秦川物联实现营业收入1.33亿元,同比减少13.45%;归属于上市公司股东的净利润为-3456.80万元,上年同期为-615.73万元;归属于上市公司股东的扣除非经常性损益的净利润为-3009.18万元,上年同期为-981.12万元;经营活动产生的现金流量净额为-5322.12万元,上年同期为-6162.29万元。

秦川物联称,报告期内,公司归属于上市公司股东的净利润-3456.80万元,较上年同期减少461.42%;归属于上市公司股东的扣除非经常性损益的净利润-3,009.18万元,较上年同期减少206.71%。报告期内,公司毛利率同比上涨2.07%,但净利润较上年同期有所下滑。

秦川物联称公司营业收入下降是由于市场竞争日趋激烈,市场开拓难度加大,公司营业收入同比下降。

至于期间费用增加,秦川物联称销售费用主要系公司在激烈的市场竞争环境中,积极挖掘和拓展市场,努力提升市场占有率,从市场营销推广、市场调研、售后维护等各方面加大营销力度,加强销售团队建设,以保持市场竞争地位,使得销售费用同比增长;管理费用主要系公司于2022年6月投资成立眉山子公司,由于子公司目前尚处于前期建设阶段,子公司厂房租赁费用、职工薪酬等管理费用增加较多,使得管理费用同比增长;研发费用主要系为满足业务发展、战略布局以及产品持续创新,公司加大新产品、新技术的研发投入,既聚焦于现有主要产品功能创新和性能提升,也多元化发展传感器、智慧燃气系统等相关业务,进一步完善了研发团队,为公司研发创新提供人才支持,本期职工薪酬相应增加;随着2022年6研发楼等长期资产完工转固,本期折旧摊销费用相应增加,以上两方面原因使得研发费用同比增长。

营业外支出增加主要系受报告期未决诉讼影响,公司依据相关会计准则计提了预计负债,使得营业外支出同比增长。

秦川物联于2020年7月1日在上交所科创板上市,发行股份数量为4,200万股,发行价格为11.33元/股,保荐机构为华安证券股份有限公司,保荐代表人为赵波、李杨。

秦川物联上市当日开盘报31.16元,盘中最高报34.00元,收报32.45元。此后,该股股价一路震荡下行。

秦川物联发行新股募集资金总额为47,586.00万元,募集资金净额为41,663.94万元。秦川物联最终募集资金净额比原计划多966.07万元。秦川物联于2020年6月23日披露的招股书显示,公司拟募集资金40,697.87万元,分别用于智能燃气表研发生产基地改扩建项目、信息化系统升级建设项目、营销网络及服务体系升级建设项目、补充流动资金项目。

秦川物联上市发行费用为5,922.06万元,其中华安证券获得承销保荐费用为4229万元。