日联科技:超募21亿的科创板理财大师带病上市?股价一年就腰斩,10.08亿买理财,19亿多永久补流。

日联科技:超募21亿的科创板理财大师带病上市?股价一年就腰斩,10.08亿买理财,19亿多永久补流,韭菜们的短裤衩去哪了?

2023年3月,无锡日联科技顶着科创板最贵新股光环上市。发行价152.38元,市盈率高达267倍,一口气募了30.25亿。可谁曾想,两年过去,当投资者期待它用这笔钱大展拳脚时,看到的却是这样一幕:

账上趴着10.08亿买理财,12.78亿超募资金永久补流,下游客户集体产能过剩,股价破发近60%...

更戏剧性的是,就在监管层严查超募资金滥用的当口,日联科技竟又抛出6.39亿补流计划,将圈钱艺术玩到了极致。

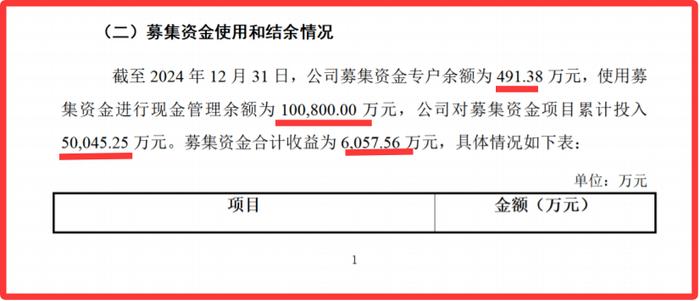

01 超募21亿的钞能力:理财收益竟超募投支出

翻开日联科技2024年报,一组数据令人咋舌:

(1)总募资额30.25亿,超募金额高达21.31亿(原计划仅需6亿)

(2)累计投入募投项目仅5亿,不到承诺额的1/3

(3)理财余额10.08亿,2024年光理财收益就赚了5765万

(4)12.78亿超募资金已永久补流(2024年公告)

(5)拟再补流6.39亿(2025年公告编号:2025-031)

讽刺的是,公司一边把12.78亿扔进永久补流的无底洞,一边却让募投项目集体延期:

X射线源项目延期至2025年(实际投入8128万/承诺1.18亿)

重庆生产基地延期至2026年(实际投入2.19亿/承诺2.82亿)

研发中心进度超额但未达效(投入1.14亿/承诺1.13亿)

更蹊跷的是资金操作时间线:

2024年4月密集购入5.5亿结构性存款(江苏银行4月10日3.5亿+4月12日2亿)

2024年4月26日火速通过12.78亿永久补流议案

理财产品年化收益最高达3.02%,收益5765万。

这哪里是科技公司?分明是家挂着科创板招牌的理财公司!

02 宁德时代的提线木偶:左手入股,右手压价

日联科技敢如此躺平,底气或许来自其明星股东――宁德时代。

2021年宁德时代突击入股后,日联科技业绩立刻脱胎换骨:

但对宁德时代的销售毛利率断崖式下跌:

2019年:46.79%

2020年:16.46%(宁德入股年)

2022年:15.59%

对比其他客户毛利率始终维持在37%以上

更值得玩味的是股权绑定:

宁德时代旗下长江晨道位列第五大股东

2022年起宁德时代稳居第一大客户

但2023年锂电行业产能利用率已跌破50%

当宁德时代自身深陷价格战(锂矿返利计划),作为小弟的日联科技哪还有议价权?

03 带病上市的三大疑云:谁在睁眼放行?

疑点一:募投必要性存疑

申报期产能利用率仅70%-80%

却要募资扩建2倍于现有产能的重庆基地

结果2023年行业产能过剩,龙头正业科技巨亏

疑点二:核心技术成谜

号称打破国外垄断的微焦点射线源

2021年自产率仅15%

招股书承认与国外先进水平存在差距

疑点三:业绩变脸神速

上市前三年净利润增速超100%

2023年扣非净利润增速骤降至10.19%

2024年Q1营收环比下降12%

拿人手软的保荐机构海通证券的操作:

收取2.6亿承销费(超募部分的12%)

跟投子公司精准获利退出

对12.78亿补流出具无异议意见

04 监管利剑出鞘:超募乱象终将终结?

2025年4月30日,证监会发布《科创属性评价指引》,剑指伪科技企业:

同日上交所出台《规范科创板超募资金使用指引》:

严禁变相套现、突击补流

日联科技此时顶风作案再推6.39亿补流(占剩余超募资金的74%),无异于刀口舔血。

结语:当科技公司沦为提款机

日联科技的故事,揭开了科创板最荒诞的一幕:

用267倍PE圈来30亿

用打破垄断故事骗取21亿超募

用理财收益养活高管团队

用永久补流掏空公司未来

当宁德时代们忙着打价格战,当海通证券们数着承销费,当原始股东等着解禁套现...唯一被蒙在鼓里的,只有相信硬科技故事的二级市场投资者。

此刻再听日联科技在招股书中的豪言壮语,格外刺耳:

只是不知道,靠10亿理财和19亿补流,真能射出中国芯吗?