华海诚科|深度研究:升级前夜,材料当先,HBM革新AI存储【国金新材料李阳团队】

(来源:以李相建)

报告摘要

1

环氧塑封料:国产化率低,先进封装+HBM带动行业量价齐升

环氧塑封料(EMC)属于半导体封装材料里的包封材料,随着先进IC封装技术的不断发展,对EMC材料的综合性能提出越来越高的要求。国产化率较低,根据公司数据、高性能EMC国产化率仅10-20%,海外主要竞争对手包括住友电木、力森诺科等。

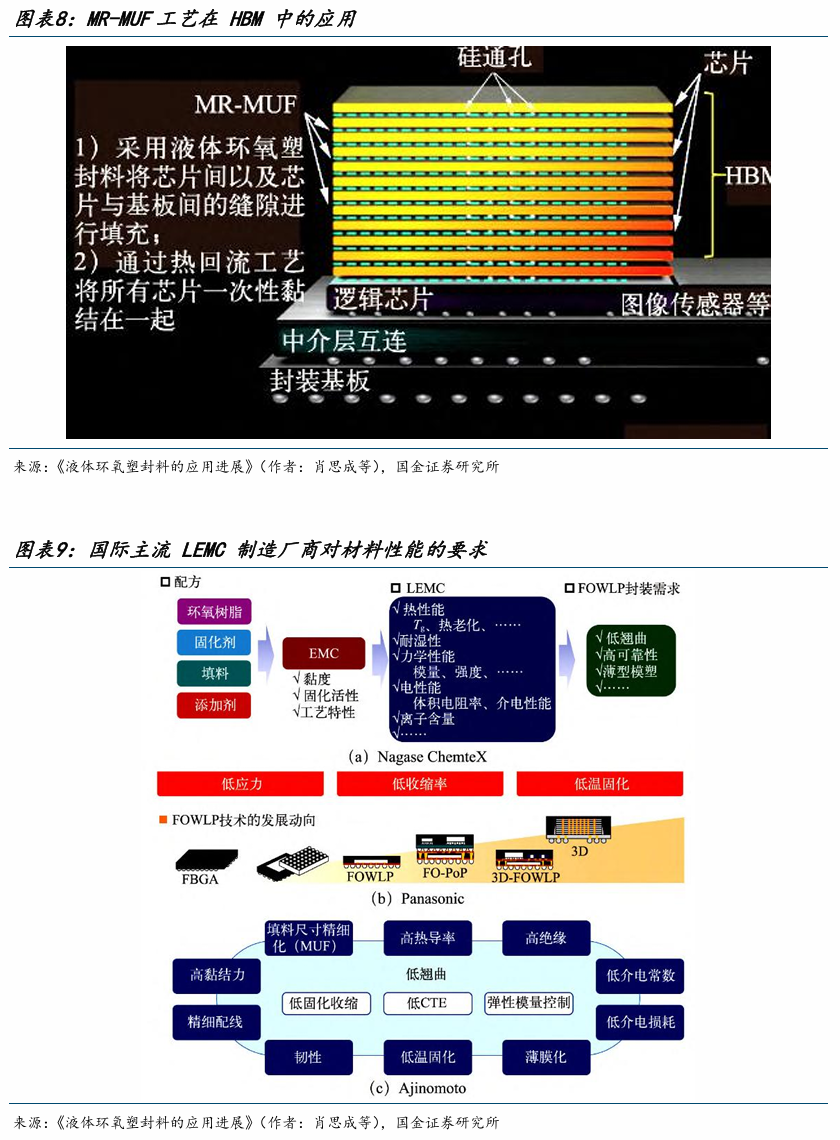

随着国内封测向先进封装迭代,环氧塑封料存在产品结构迭代、单位价值量跃升的逻辑。参考衡所华威数据,先进封装EMC单价是高性能EMC的5-6倍、是基础EMC价格的10倍以上。以存储为例,随着SK海力士从DRAM向HBM迭代,其HBM采用MR-MUF技术、在半导体芯片缝隙中注入液体EMC。

2

强强联合,加速导入海外存储产业链

2024年11月公司公告拟购买衡所华威100%股权,其中70%股权交易价格定为11.2亿元,现金支付3.2亿元、股份支付3.2亿元(股份发行价格为56.15元/股,发行数量为570万股、占发行后总股本的6.60%)、可转债支付4.8亿元(初始转股价格为56.15元/股,存续期4年),2025年10月所有股权均已实现过户。

交易成功后,上市公司在半导体环氧塑封料领域的年产销量有望突破2.5万吨,稳居国内龙头地位,跃居全球出货量第二位。收购落地后有望加速导入海外存储产业链,衡所华威韩国全资子公司 Hysolem 目前已量产先进封装类环氧塑封料。

风险提示

国产替代不及预期;进入海外供应链节奏不及预期;收购后整合不及预期;行业竞争格局恶化;限售股解禁和股东减持风险;收购标的与上市公司估值偏离风险;商誉减值风险

团队介绍

李阳,国金建材建筑新材料首席,产业经验 1 年,券商行研 7 年。擅长周期类投资机会。2024 年“证券时报・新财富最佳分析师”第四名,同时在水晶球、wind、金牛奖、21世纪金牌、上证报等多项评选中,均获得了2-4名的成绩。2021-2023 年“证券时报・新财富最佳分析师”入围,多次获评新浪“金麒麟”“水晶球”“金牛奖”“choice/wind” 等分析师评选前 5。

目录

报告正文

环氧塑封料:国产化率低,先进封装+HBM带动行业量价齐升

1.1

国产化率较低的半导体封装材料

环氧塑封料属于半导体封装材料里的包封材料。根据封装材料的不同,电子封装分为塑料封装、陶瓷封装和金属封装3种:

陶瓷封装和金属封装为气密性封装,由于其工艺复杂、成本高,主要用于航空航天领域;

塑料封装由于其成本低廉、工艺简单、并适合于大批量生产,目前在全世界范围内占集成电路市场的95%以上,封装形式包括DIP、SOP、BGA、CSP等类型。

环氧塑封料(EMC),全称为环氧树脂模塑料,用于半导体封装的一种热固性材料,以环氧树脂为基体树脂,以高性能酚醛树脂为固化剂,加入硅微粉等填料,以及添加多种助剂加工而成,主要功能为保护半导体芯片不受外界环境(水汽、温度、污染等)的影响,并实现导热、绝缘、耐湿、耐压、支撑等复合功能。

随着先进IC封装技术的不断发展,对EMC材料的综合性能提出越来越高的要求:

(1)高耐热与低熔体黏度,随着汽车和电子等特种芯片产品的快速发展以及高熔点无铅焊料的广泛使用,EMC发展趋势为进一步提高耐温等级和高温尺寸稳定性;

(2)高导热与高绝缘,随着IC芯片向高速高集成化和微型化方向发展,芯片工作时的放热问题越来越突出,EMC作为芯片的导热通道、需要具有更高热导率,方法有加入高导热填料,以及应用具有本征高导热特性的特种环氧树脂与酚醛固化剂;

(3)低翘曲与高熔体流动性,为,适应大尺寸模塑封装工艺,需要EMC固化物具有尽可能低的翘曲率,同时在模塑过程中保持优良的熔体流动性,方法为提升现有EMC中的球型硅微粉含量(质量分数≥90%);

(4)低介电常数与介电损耗,为实现脉冲信号传递的高速化,要求所使用的介质材料应具有尽可能低的介电常数Dk和介电损耗Df,方法为应用含有脂环单元的特种环氧树脂;

(5)适应大尺寸器件封装成型工艺。EMC目前主要是采用传递模塑工艺进行IC芯片封装,因此产品类型主要以固体柱状为主。后续为适应大尺寸模塑封装工艺、如板级FOWLP封装应用需求,需要采用压缩型模塑工艺,相应EMC也需由传统的固体柱状产品向固体颗粒状/液态形式发展。

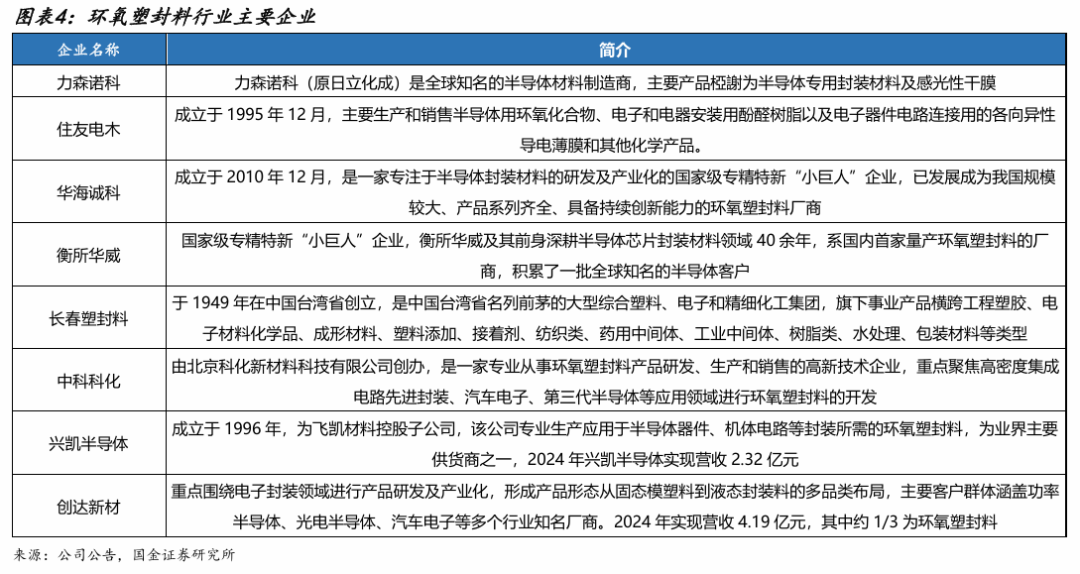

国产化率较低,根据公司数据、估计高性能EMC国产化率仅10-20%,先进封装国产化率更低,海外主要竞争对手包括住友电木、力森诺科等,国内企业有望重塑EMC行业竞争格局。根据共研咨询数据,2025年我国半导体用环氧塑封料产量为23.24万吨,国内主流环氧塑封料企业包括:

华海诚科,2024年环氧塑封料销售量为1.19万吨,同时收购国内另一家环氧塑封料企业衡所华威(截至2025年10月,衡所华威所有股权均已实现过户),收购落地后环氧塑封料年产销量有望超2.5万吨,稳居国内龙头地位,跃居全球出货量第二位;

飞凯材料子公司兴凯半导体,环氧塑封料前期优先保障在功率器件、电源分立适配、家电及光伏等成熟应用领域的市场份额,今年正投资建设一条专用于先进封装的高性能EMC产线。

1.2

先进封装+HBM拉动环氧塑封料单位价值量跃升

随着集成电路制程工艺已接近物理尺寸极限,“后摩尔时代”集成电路通过先进封装技术提升芯片整体性能已成为趋势,先进封装技术已成为延续摩尔定律的最佳选择之一,预计在封装市场的占比将逐步提升。

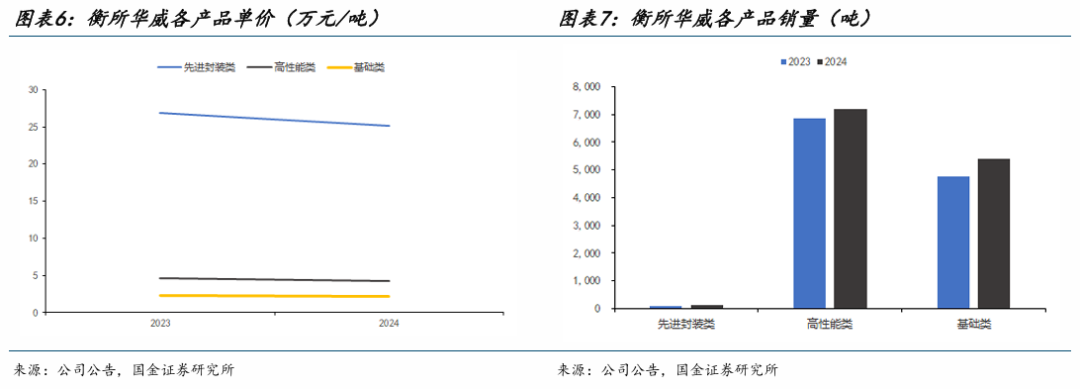

随着国内封测向先进封装迭代,环氧塑封料存在产品结构迭代、单位价值量跃升的逻辑。先进封装类环氧塑封料相较传统封装类更高端,应用 FOWLP/FOPLP的环氧塑封料需以颗粒状(GMC)的形态呈现,对环氧塑封料的导热性、吸水率、应力、粘接力、可靠性等性能提出了更高要求。参考华海诚科收购标的衡所华威数据,先进封装EMC单价是高性能EMC的5-6倍、是基础EMC价格的10倍以上。

以存储为例,随着SK海力士从DRAM向HBM迭代,其HBM技术是大规模回流成型底部填充(MR-MUF)技术,将半导体芯片堆叠,在其缝隙中注入液体EMC(LEMC),并固化以保护芯片间电路。LEMC具有可中低温固化、低翘曲、模塑过程无粉尘、低吸水率及高可靠性等优点,是目前用 WLCSP技术的主要塑封材料,在WLCSP技术以及HBM产品中得到广泛应用。

先进封装技术对MR-MUF型LEMC的性能需求主要体现在:

适宜的工艺黏度以保障在封装工艺操作过程中具有出色的流动性。由于填料含量高,LEMC 在施胶过程中具有很高的黏度,需采用特定的点胶技术、以使流体能集成在全自动压缩成型机中。LEMC的黏度值一般不超过1000Pa・s,随着填料含量增加,其热膨胀系数(CTE)降低,而黏度增加。因此在成型过程中,需使用平衡良好的材料,使黏度低于1000Pa・s的临界值;

成型温度下优良的流动性以实现窄间距(≤20μm)的填充。LEMC在成型过程中,良好的流动性可减少封装成型过程中填料堵塞造成的流痕等不良现象,尤其是在芯片与压缩机模具间距较小时;

良好的低温(≤100℃)固化性;

固化物具有低CTE和低热阻(高热导率),以防止封装体由于热应力而产生翘曲等。玻璃化转变温度Tg以下的CTE目标值应小于1×10-5K-1,而热阻值则尽可能低。

根据韩国Business Korea报道,SK海力士将其HBM4产品供应给英伟达,比其前代HBM产品单价高出50%以上。HBM4将用于英伟达下一代AI芯片Rubin,预计将于26H2问世。HBM4拥有2048条数据传输通道(I/O),是HBM3E的2倍(1024条),此外HBM4还在GPU与HBM的基片中集成了“逻辑工艺”,如计算效率和能源管理功能。

2.1

国内环氧塑封料领头企业,客户包括主流内资封测厂

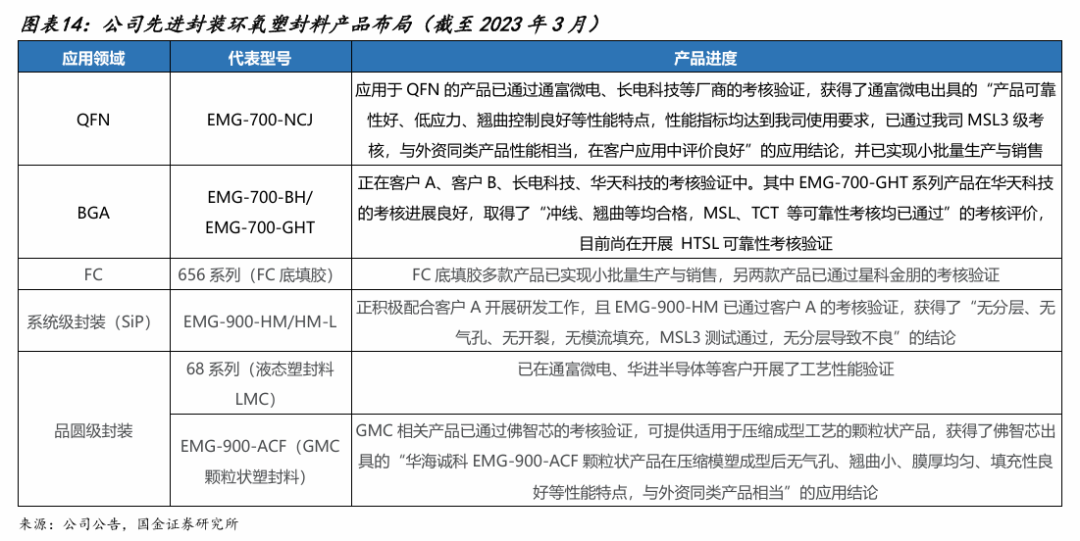

公司收入从2015年的0.91亿元增长至2024年的3.32亿元,CAGR为15.5%。2019-2021年公司收入处于快速增长期,2022-2023年受消费电子景气度放缓影响、收入同比负增,2024年公司收入已重回增长。25Q1-Q3公司实现收入2.79亿元、同比+17%。

业绩角度,2019年以来整体与收入呈现同向波动趋势,2024年公司归母净利为0.40亿元、同比+27%,25Q1-Q3公司实现归母净利0.20亿元、同比-43%,业绩同比负增,主因系股权激励费用影响,例如25H1公司股份支付费用为1160万元(根据公司激励限制性股票激励公告,2024-2026年公司激励计划需摊销的总费用分别为329、1117、443万元,激励带来的管理费用主要体现在2025年)。

收入占比角度,公司主营业务主要为环氧塑封料(2024年占比为95%),胶黏剂业务收入规模整体偏小。

公司头部客户均为国内知名半导体封测企业,例如2021年公司前五大客户包括华天、长电、扬杰科技、银河微电等。根据公司招股说明书确认,2021年公司为长电科技、华天科技、气派科技、银河微电、晶导微、虹扬科技、四川利普芯、重庆平伟等国内半导体封装厂商的第一大内资供应商。

公司应用于先进封装的产品(QFN/BGA、SiP、FC、FOWLP/FOPLP等)已在客户验证中取得一系列突破。

2.2

收购衡所华威,EMC出货量跃居全球第二

2024年11月,公司公告拟购买衡所华威100%股权,其中70%股权交易价格定为11.2亿元,现金支付3.2亿元、股份支付3.2亿元(股份发行价格为56.15元/股,发行数量为570万股、占发行后总股本的6.60%)、可转债支付4.8亿元(初始转股价格为56.15元/股,存续期限4年)。2025年9月发行股份及支付现金购买衡所华威已得到证监会批复,10月衡所华威70%已实现过户。

本次交易实施前,华海诚科以及衡所华威分居半导体环氧塑封料国内厂商出货量第二、第一,2024年华海诚科环氧塑封料销量1.19万吨、整体收入3.32亿元,衡所华威环氧塑封料销量1.28万吨、整体收入4.68亿元。待交易成功实施后,上市公司在半导体环氧塑封料领域的年产销量有望突破 2.5万吨,稳居国内龙头地位,跃居全球出货量第二。

根据公司收购报告数据,①销量角度,衡所华威/华海诚科分列全球第三/四名,全球市占率分别为9%、9%,②收入角度,衡所华威/华海诚科分列全球第七/八名。

衡所华威及其前身深耕半导体封装材料领域四十余年,“Hysol”品牌知名度高,客户包括安世半导体、日月新、艾维克斯、基美、意法半导体、安森美、德州仪器、威世等国际半导体领先企业,以及长电科技、通富微电、华天科技、华润微等国内半导体封测龙头企业,同时打入英飞凌、力特、士兰微等供应体系。

收购落地后有望加速导入海外存储产业链,衡所华威韩国全资子公司 Hysolem 目前已量产先进封装类环氧塑封料,主要客户包括 STATS CHIPPAC(SCK,长电科技全资孙公司)、LB-Lusem(LG 集团内企业)、KEC(韩国电子控股)等。

国产替代不及预期:国产化率较低、估计高性能EMC国产化率仅10-20%,先进封装国产化率更低。海外主要竞争对手包括住友电木、力森诺科等,国产化率较低的背景下,我们预计国内主流存储企业有较强诉求推进材料端国产替代,但如果替代节奏不及预期,可能导致我们的测算偏乐观。

进入海外供应链节奏不及预期:拟收购的衡所华威韩国全资子公司 Hysolem 目前已量产先进封装类环氧塑封料,主要客户包括 STATS CHIPPAC(SCK,长电科技全资孙公司)、LB-Lusem(LG 集团内企业)、KEC(韩国电子控股)等。目前全球存储市场龙头企业仍然为外资三星、海力士、美光等,如果公司进入海外供应链的节奏偏慢,可能导致高端产品(如LEMC、GMC等)放量节奏不及预期。

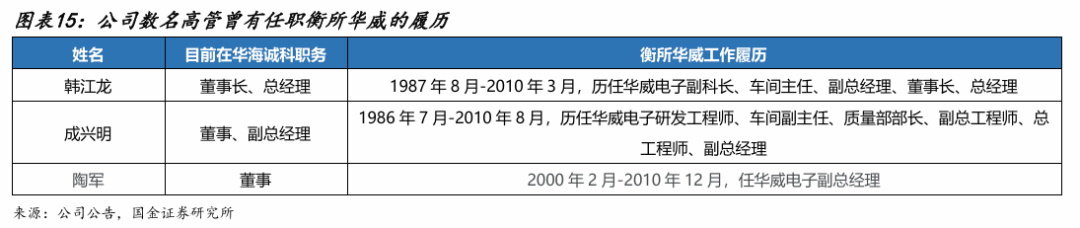

收购后整合不及预期:公司董事长韩江龙、董事成兴明、董事陶军在创立华海诚科前,曾有多年任职于衡所华威的经验,我们认为双方文化接近,或有利于后续整合。但如果双方整合不及预期,可能影响公司整体发展。

行业竞争格局恶化:销量角度,衡所华威/华海诚科分列全球第三/四名,全球市占率分别为9%,收入角度,衡所华威/华海诚科分列全球第七/八名。但如果有更多中国企业切入环氧塑封料领域,可能会导致行业竞争格局恶化,甚至出现价格下滑风险。

限售股解禁和股东减持风险:公司于2026年4月和11月分别要解禁2824、570万股,解禁数量占解禁后流通股的比重分别为35%、6.6%,后续可能存在较大规模的限售股解禁和股东减持风险。

收购标的与上市公司估值偏离风险:收购标的衡所华威整体对价为16亿元,2024年衡所华威净利润为0.46亿元,对应收购PE约35X。而2024年末华海诚科PE约50X,本次收购可能存在收购标的与上市公司估值偏离的风险。

商誉减值风险:公司收购衡所华威后预计会产生10.81亿元商誉,占公司总资产的比重高,后续如果整合不及预期,可能存在较大规模的商誉减值风险。

重要提示

报告信息:

证券研究报告:《华海诚科:升级前夜,材料当先,HBM革新AI存储》

对外发布时间:2025年11月21日

报告发布机构:国金证券股份有限公司

证券分析师:李阳

SAC执业编号:S1130524120003

邮箱:liyang10@gjzq.com.cn

证券分析师:赵铭

SAC执业编号:S1130524120004

邮箱:zhaoming@gjzq.com.cn