思瑞浦:2023年亏损3471.31万元

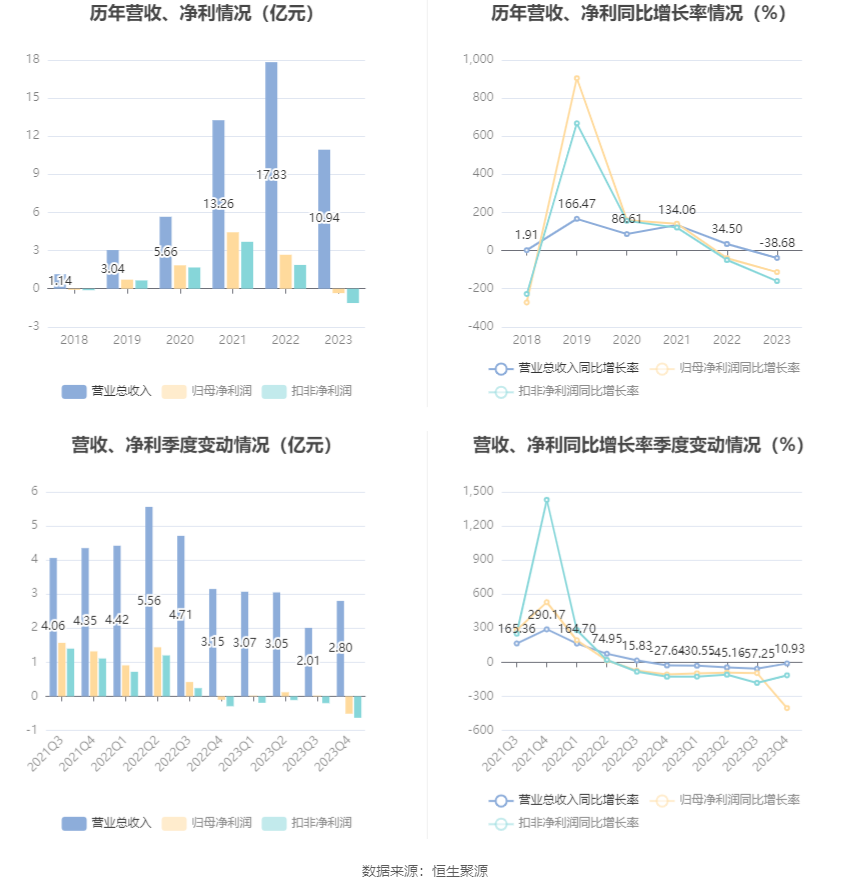

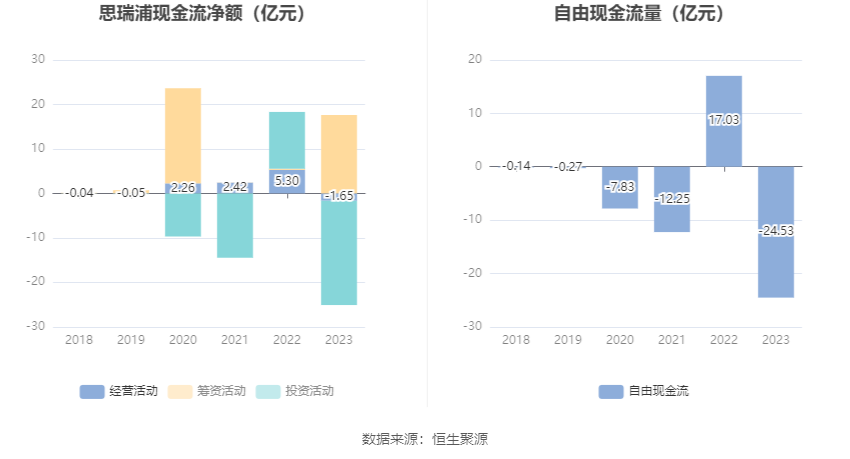

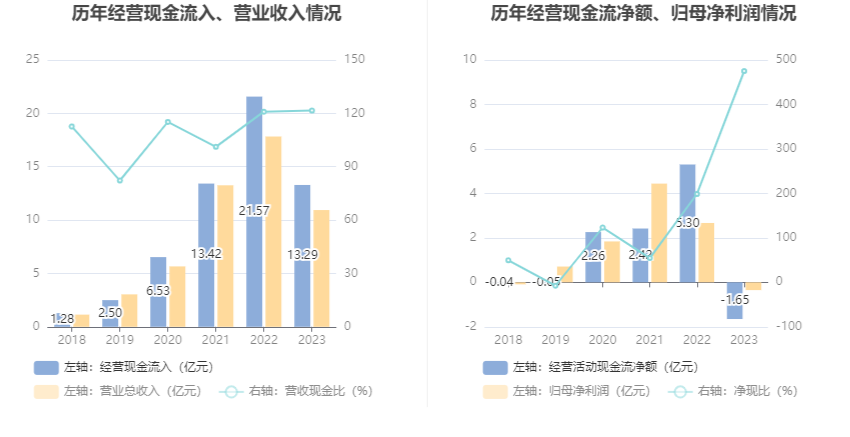

中证智能财讯 思瑞浦(688536)3月30日披露2023年年报。2023年,公司实现营业总收入10.94亿元,同比下降38.68%;归母净利润亏损3471.31万元,上年同期盈利2.67亿元;扣非净利润亏损1.13亿元,上年同期盈利1.87亿元;经营活动产生的现金流量净额为-1.65亿元,上年同期为5.30亿元;报告期内,思瑞浦基本每股收益为-0.28元,加权平均净资产收益率为-0.85%。

报告期内,公司合计非经常性损益为7780.69万元,其中除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益为5976.38万元,所得税影响额为-620.88万元。

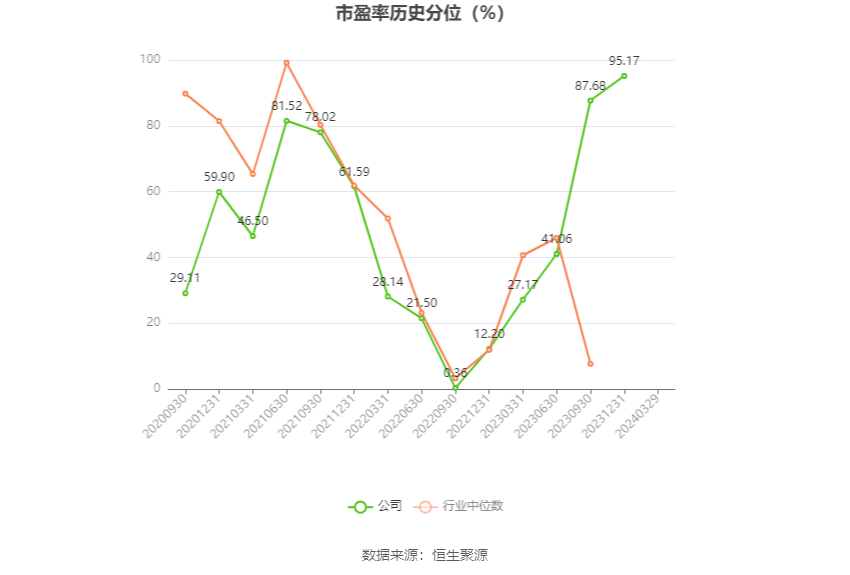

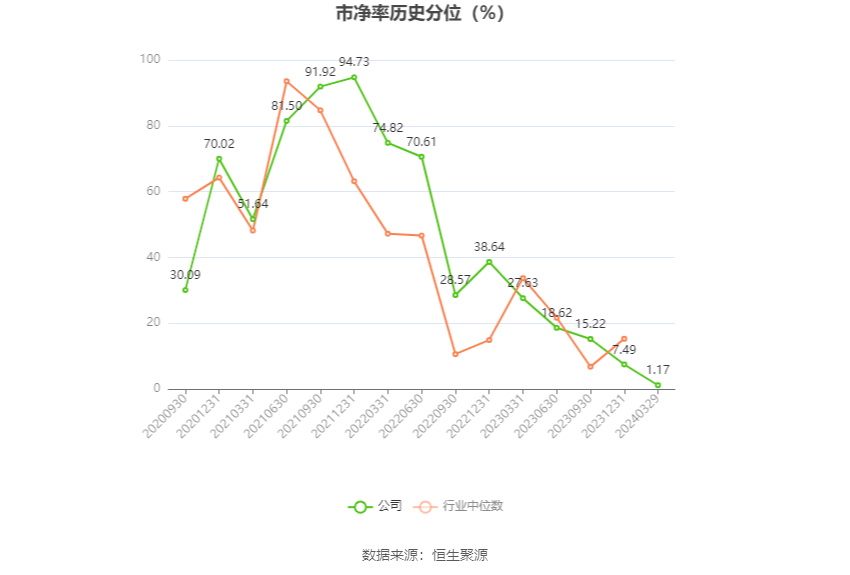

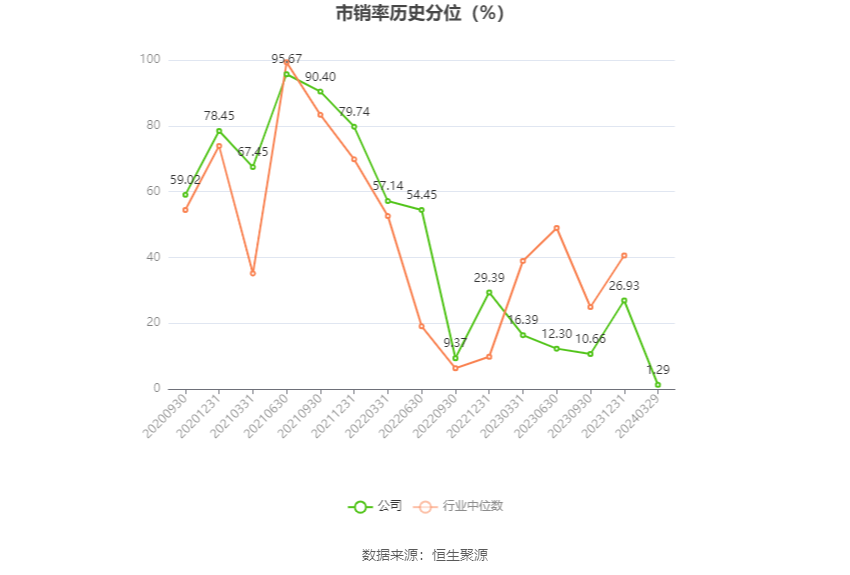

以3月29日收盘价计算,思瑞浦目前市盈率(TTM)约为-391.16倍,市净率(LF)约为2.43倍,市销率(TTM)约为12.42倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,思瑞浦近三年营业总收入复合增长率为24.51%,在模拟芯片设计行业已披露2023年数据的8家公司中排名第4。近三年净利润复合年增长率为-157.37%,排名7/8。

资料显示,公司是一家专注于模拟集成电路产品研发和销售的集成电路设计企业,并逐渐融合嵌入式处理器,为客户提供全方面的解决方案。公司自成立以来,始终坚持研发高性能、高质量和高可靠性的集成电路产品。在模拟行业拥有非常深厚的产品和技术积累,产品涵盖信号链、电源管理等品类,包括放大器、数据转换器、接口、电源管理、参考电压、电源监控等,覆盖新能源和汽车、通讯、工业和医疗健康等各个应用领域。

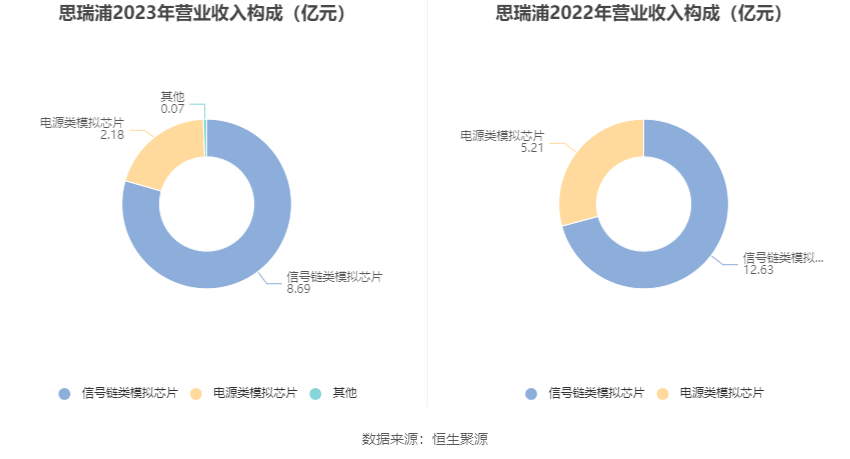

分产品来看,2023年公司主营业务中,信号链类模拟芯片收入8.69亿元,同比下降31.20%,占营业收入的79.43%;电源类模拟芯片收入2.18亿元,同比下降58.06%,占营业收入的19.97%。

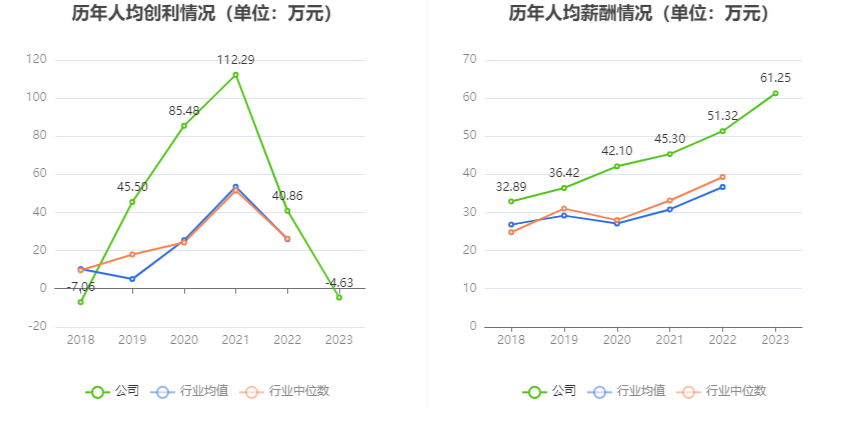

截至2023年末,公司员工总数为750人,人均创收145.80万元,人均创利-4.63万元,人均薪酬61.25万元,较上年同期分别变化-46.61%、-111.33%、19.36%。

2023年,公司毛利率为51.79%,同比下降6.82个百分点;净利率为-3.17%,较上年同期下降18.13个百分点。从单季度指标来看,2023年第四季度公司毛利率为46.61%,同比下降12.48个百分点,环比下降3.41个百分点;净利率为-18.20%,较上年同期下降14.98个百分点,较上一季度下降19.30个百分点。

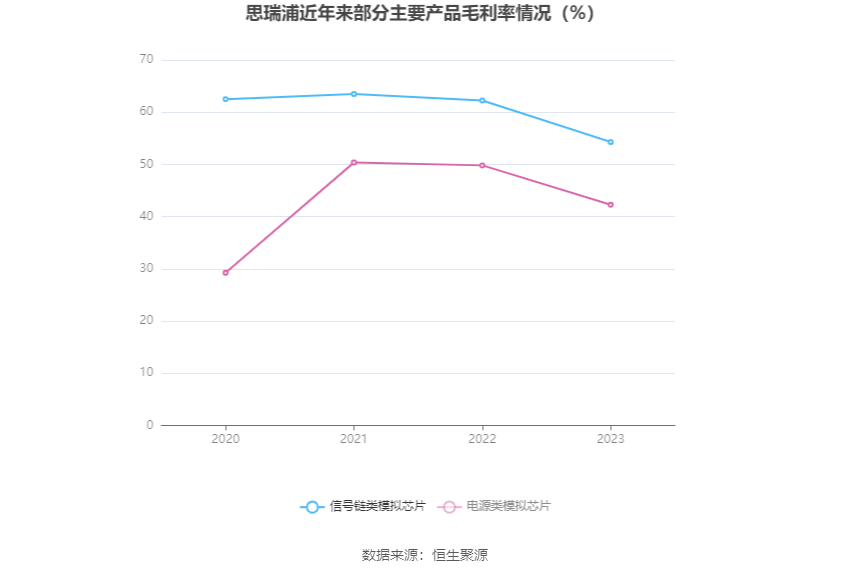

分产品看,信号链类模拟芯片、电源类模拟芯片2023年毛利率分别为54.28%、42.28%。

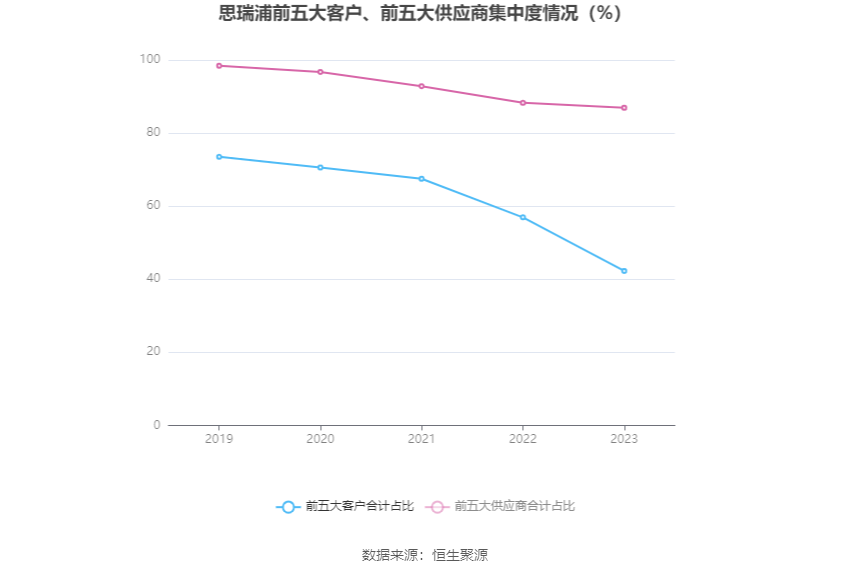

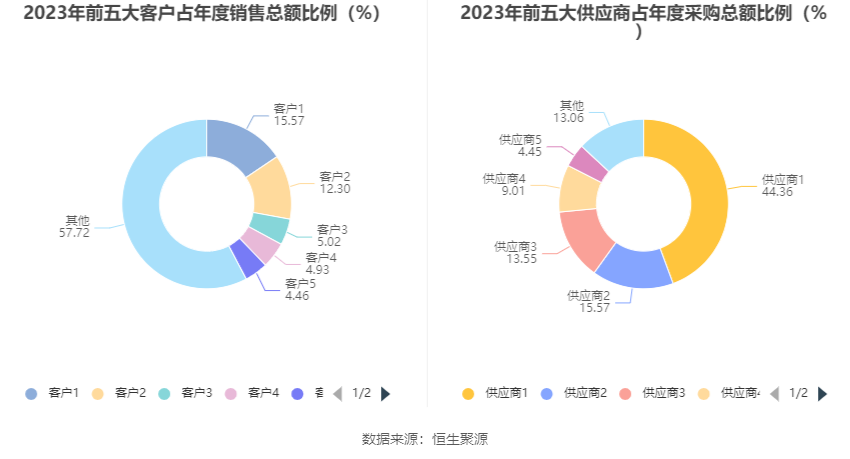

报告期内,公司前五大客户合计销售金额4.62亿元,占总销售金额比例为42.28%,公司前五名供应商合计采购金额6.46亿元,占年度采购总额比例为86.94%。

数据显示,2023年公司加权平均净资产收益率为-0.85%,较上年同期下降8.64个百分点;公司2023年投入资本回报率为-2.11%,较上年同期下降9.36个百分点。

2023年,公司经营活动现金流净额为-1.65亿元,同比减少6.95亿元;筹资活动现金流净额17.63亿元,同比增加17.39亿元;投资活动现金流净额-23.46亿元,上年同期为12.77亿元。

进一步统计发现,2023年公司自由现金流为-24.53亿元,上年同期为17.03亿元。

2023年,公司营业收入现金比为121.57%。

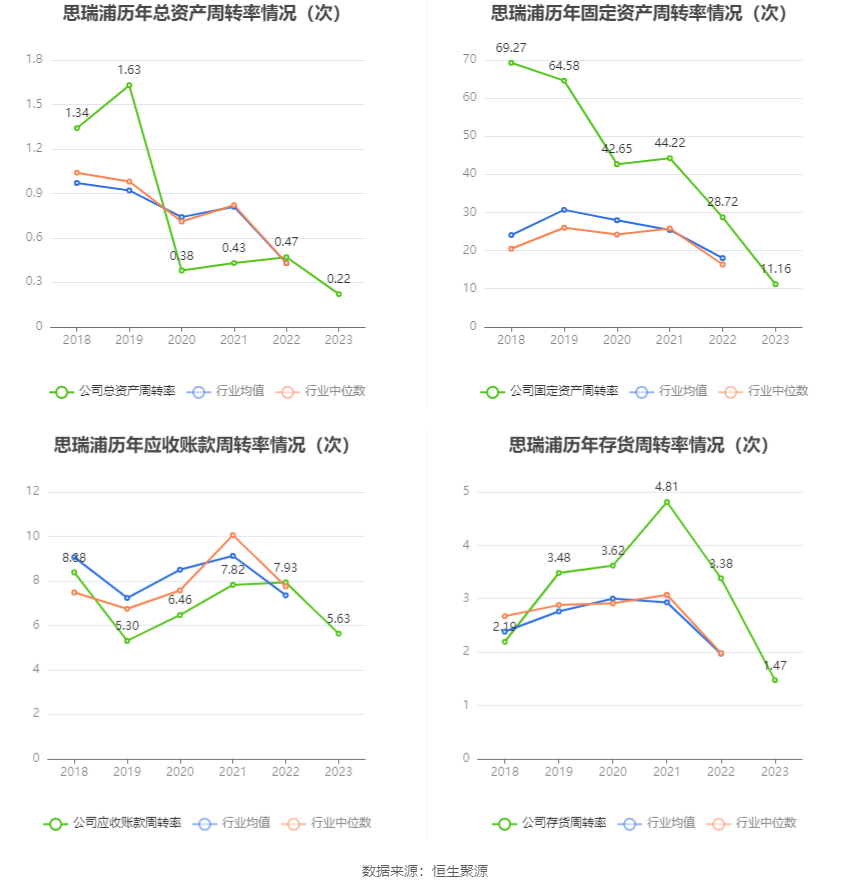

营运能力方面,2023年,公司公司总资产周转率为0.22次,上年同期为0.47次(2022年行业平均值为0.43次,公司位居同行业13/34);固定资产周转率为11.16次,上年同期为28.72次(2022年行业平均值为18.04次,公司位居同行业10/34);公司应收账款周转率、存货周转率分别为5.63次、1.47次。

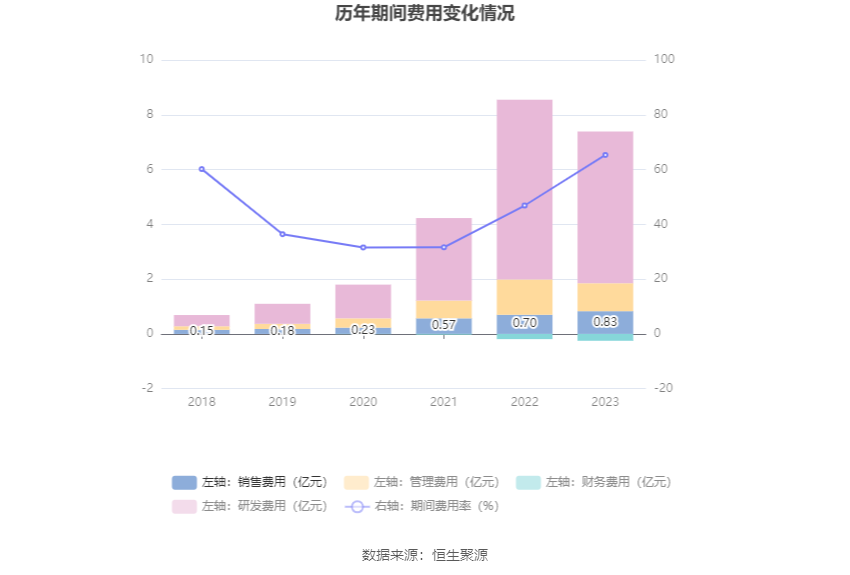

2023年,公司期间费用为7.15亿元,较上年同期减少1.21亿元;但期间费用率为65.36%,较上年同期上升18.48个百分点。其中,销售费用同比增长18.96%,管理费用同比下降21.1%,研发费用同比下降15.45%,财务费用由去年同期的-1911.35万元变为-2506.43万元。

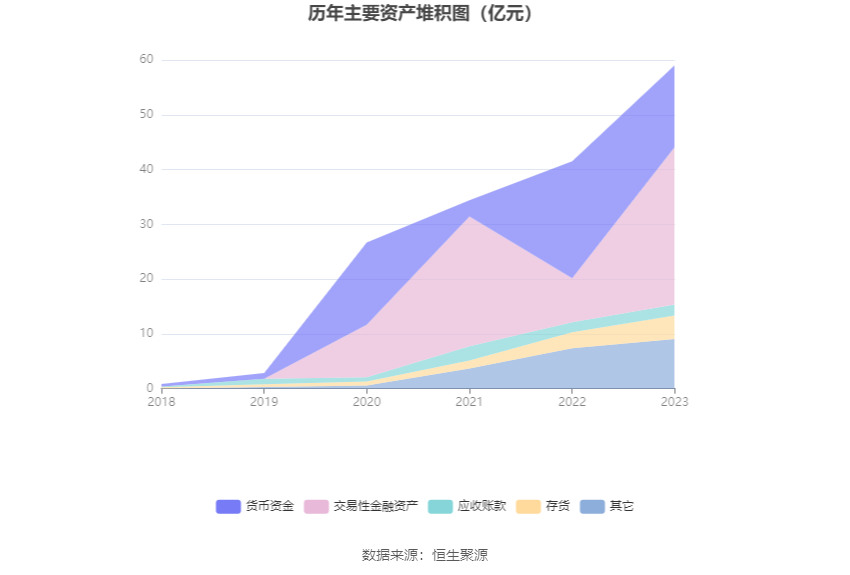

资产重大变化方面,截至2023年年末,公司交易性金融资产较上年末增加259.24%,占公司总资产比重上升29.43个百分点;货币资金较上年末减少30.18%,占公司总资产比重下降26.19个百分点;在建工程较上年末增加602.10%,占公司总资产比重上升2.47个百分点;预付款项较上年末减少76.41%,占公司总资产比重下降1.84个百分点。

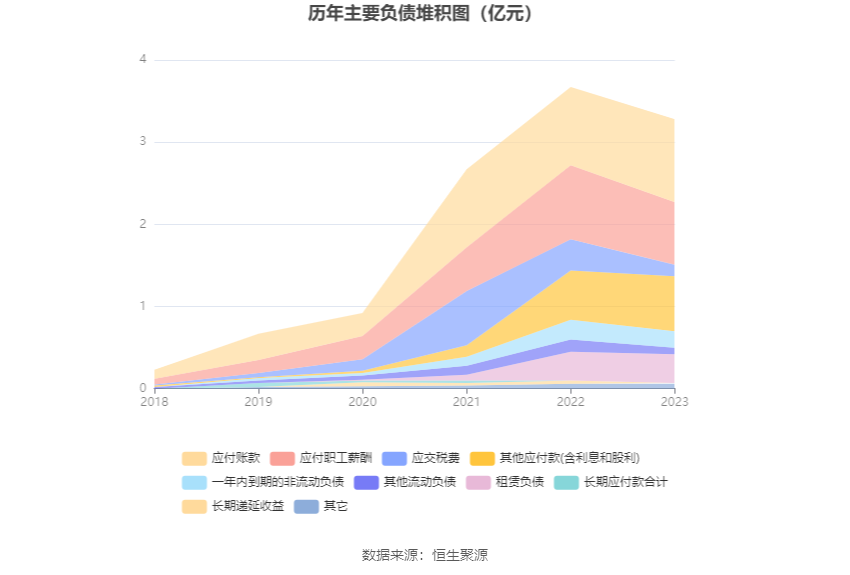

负债重大变化方面,截至2023年年末,公司应交税费较上年末减少62.14%,占公司总资产比重下降0.68个百分点;应付职工薪酬较上年末减少15.65%,占公司总资产比重下降0.88个百分点;其他应付款(含利息和股利)较上年末增加12.52%,占公司总资产比重下降0.30个百分点;其他流动负债较上年末减少48.16%,占公司总资产比重下降0.22个百分点。

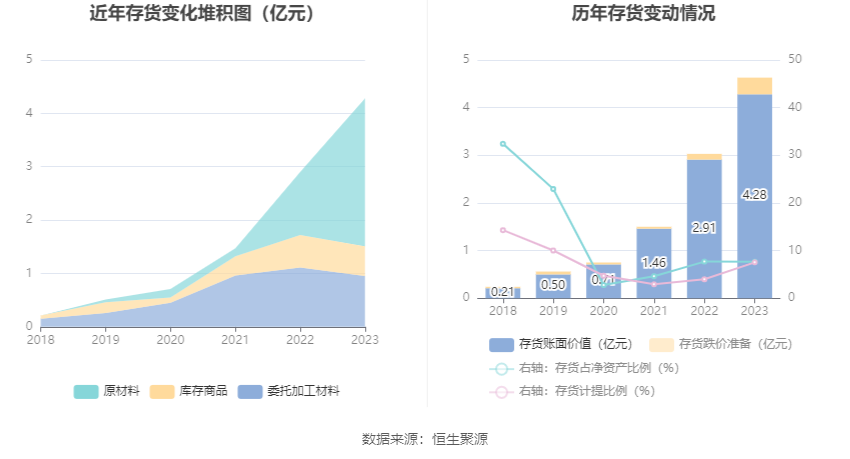

从存货变动来看,截至2023年末,公司存货账面价值为4.28亿元,占净资产的7.67%,较上年末增加1.37亿元。其中,存货跌价准备为3488.65万元,计提比例为7.53%。

2023年全年,公司研发投入金额为5.54亿元,同比下降15.45%;研发投入占营业收入比例为50.69%,相比上年同期上升13.93个百分点。

年报称,公司高度重视科技创新及知识产权保护,建立健全知识产权体系,通过专利布局形成深厚的技术壁垒和市场壁垒,为技术创新构筑知识产权护城河。截止报告期末,公司累计申请发明专利360项,实用新型专利36项,集成电路布图设计专有权142项。累计获得有效的发明专利88项,实用新型23项,集成电路布图设计103项。

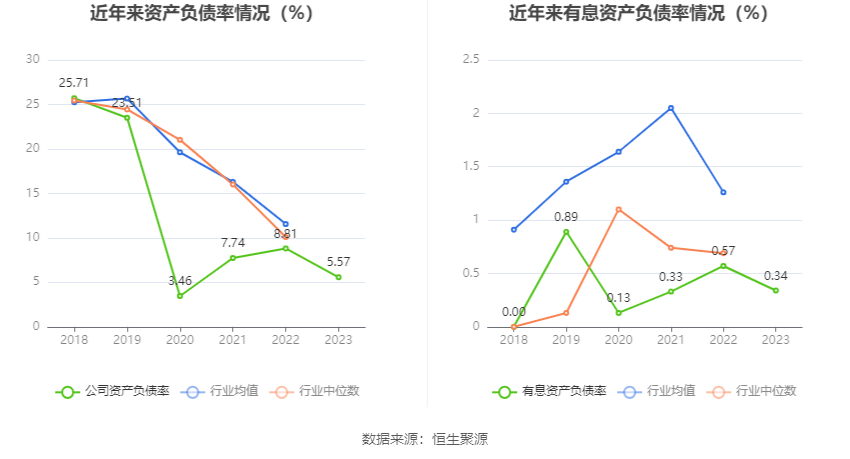

在偿债能力方面,公司2023年年末资产负债率为5.57%,相比上年末下降3.24个百分点;有息资产负债率为0.34%,相比上年末下降0.23个百分点。

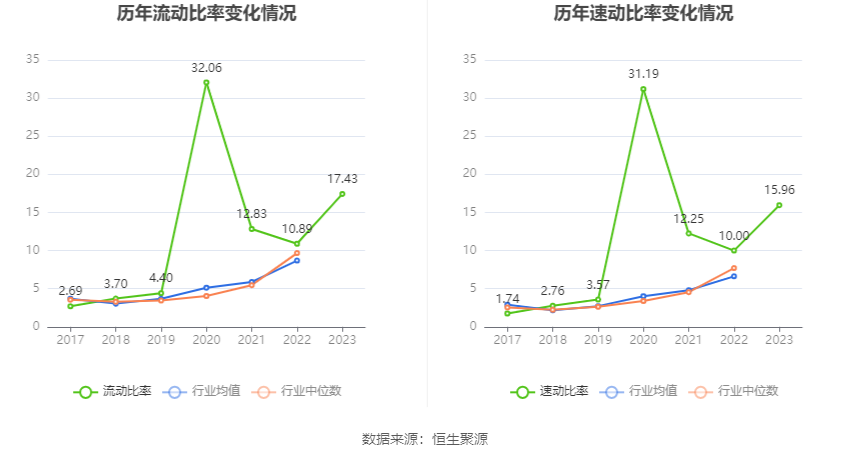

2023年,公司流动比率为17.43,速动比率为15.96。

年报显示,2023年年末公司十大流通股东中,新进股东为香港中央结算有限公司,取代了三季度末的交通银行股份有限公司-万家行业优选混合型证券投资基金(LOF)。在具体持股比例上,银河创新成长混合型证券投资基金、华夏上证科创板50成份交易型开放式指数证券投资基金持股有所上升,上海华芯创业投资企业、ZHIXU ZHOU、苏州金樱创业投资合伙企业(有限合伙)、FENG YING、哈勃科技创业投资有限公司、苏州安固创业投资有限公司、嘉兴棣萼芯泽企业管理合伙企业(有限合伙)持股有所下降。

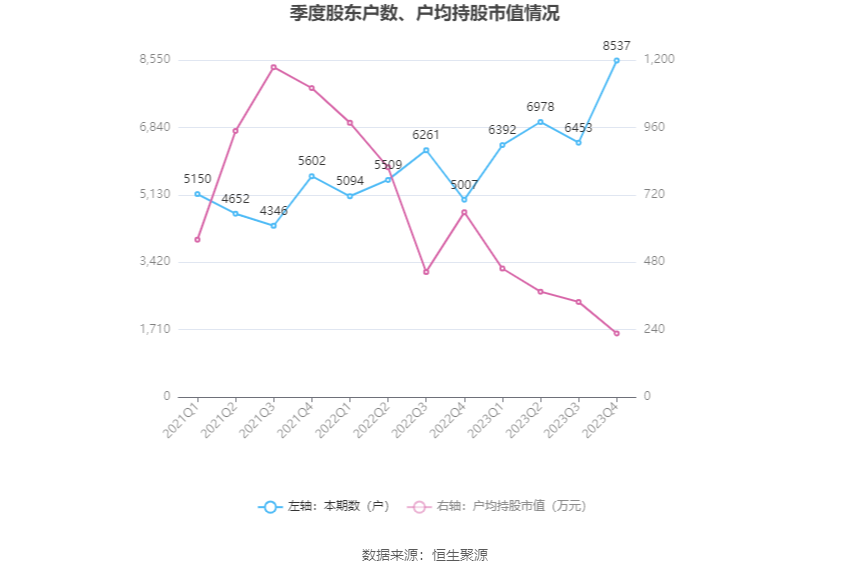

筹码集中度方面,截至2023年年末,公司股东总户数为8537户,较三季度末增长了2084户,增幅32.30%;户均持股市值由三季度末的339.00万元下降至226.72万元,降幅为33.12%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。