思瑞浦并购创芯微形成有力互补,业绩拐点渐近

思瑞浦并购重组即将迎来新进展。

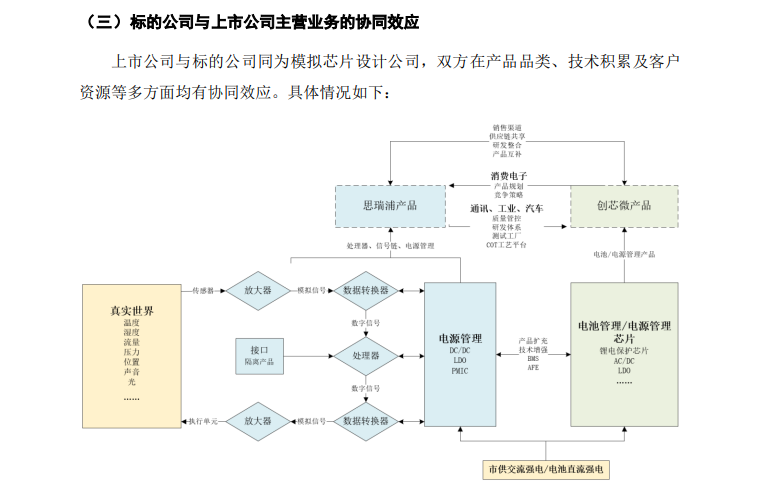

根据思瑞浦近日公告披露,公司拟以发行可转换公司债券及支付现金方式购买创芯微100%股权并募集配套资金。若并购完成,思瑞浦将与创芯微在现有产品品类、客户资源和销售渠道等方面形成互补关系,扩大公司整体销售规模,增强市场竞争力。

民生证券表示,创芯微产品技术路线与思瑞浦研发布局相契合,并购将为公司在消费端及BMS技术路线成长提供助力。

形成互补关系

贡献新利润点

思瑞浦披露的草案(上会稿)显示,此次交易方案包括发行可转换公司债券及支付现金购买资产和发行股份募集配套资金两部分:上市公司拟向杨小华、白青刚、艾育林、创芯信息、创芯科技等19名交易对方发行可转换公司债券及支付现金收购创芯微100%股权;上市公司拟向不超过35名特定对象发行股份募集配套资金。

草案披露,截至评估基准日,创芯微100%股权评估值为106624.04万元,全部股权交易作价确定为106000万元。思瑞浦计划发行3833893张可转债,本次发行可转换公司债券购买资产的初始转股价格为158元/股。定增部分,思瑞浦计划募资38338万元,全部用于本次交易的现金对价及中介机构费用。

此次并购是思瑞浦在外延成长路径上的一次重要尝试。

从大的宏观背景看,集成电路产业是支撑国民经济和社会发展全局的基础性、先导性和战略性产业,国家政策持续多角度促进产业发展。同时,日益频繁的国际贸易摩擦对国产芯片“自主、安全、可控”提出迫切需求,企业不断整合资源把握机遇。

从公司层面看,思瑞浦目前产品以模拟芯片为主,创芯微主要从事高精度、低功耗电池管理及高效率、高密度电源管理芯片研发和销售,已形成完整产品矩阵和应用领域,凭借良好的技术实力与产品质量,成功进入下游行业龙头企业的供应链体系并达成良好合作关系,目前下游应用领域主要为消费领域,并逐步向工业等领域布局拓展。

来源:公司公告

来源:公司公告 从思瑞浦长远发展来看,公司致力于成为一家模拟与嵌入式处理器的平台型芯片公司。因此,本次并购将有助于公司加速向综合性模拟芯片厂商迈进,为下游客户提供更加全面的芯片解决方案。同时,对上市公司及投资者而言,并购后可以帮助公司进一步拓展产品种类,获得新的利润增长点。

民生证券认为,通过并购创芯微,将为公司在消费端以及BMS技术路线的成长提供助力。

从本次并购来看,双方同样带着“诚意”。记者注意到,草案披露,业绩补偿方面,业绩承诺方杨小华、白青刚、创芯信息、创芯科技、创芯技术承诺创芯微2024年度、2025年度和2026年度净利润合计不低于2.2亿元。

同时,创芯微在过渡期内产生的收益由上市公司享有;在过渡期内产生的亏损部分,由杨小华、白青刚、创芯信息、创芯科技、创芯技术以现金方式补足。

产品矩阵扩容

业绩拐点渐近

上半年,随着公司聚焦的泛工业、无线通讯等主要市场逐步回暖,公司交出了一份超预期的中报。

8月16日,思瑞浦披露2024年中报。公司实现营业收入5.07亿元,产品销量同比增长约27%。若分拆来看,公司二季度营业收入3.07亿元,环比增长53.33%。其中,信号链芯片实现销售收入2.44亿元,环比增长40.54%;电源管理芯片实现销售收入6228.26万元,环比增长138.23%。

同时,盈利能力持续强化。二季度,公司综合毛利率为48.28%,环比增加0.65个百分点。其中信号链芯片毛利率为49.83%,环比增加0.72个百分点;电源管理芯片毛利率为42.27%,环比增加4.48个百分点。

民生证券研报表示,思瑞浦二季度收入增长超预期。公司业绩逐步迎来拐点,长期来看,凭借公司在新能源汽车、泛能源领域卡位布局,成长可期。

思瑞浦8月20日在接受机构投资者调研时表示,截至上半年末,公司已拥有160余款车规级芯片,涵盖信号链和电源产品线主要产品品类,品类覆盖愈加全面,包含CAN、LIN在内的优势产品矩阵不断壮大。

在产品阵容丰富的同时公司还在积极扩展市场。思瑞浦表示,公司正在与海外电子元器件分销商开展合作,积极拓展国际市场,逐步推进全球销售网络的布局。

业内人士表示,目前并购项目顺利推进,随着并购的完成,上市公司和创芯微互补效益有望不断放大,将进一步提升上市公司竞争力,贡献新业绩增长点。

审读:程竹

编辑:张晶