【中航证券军工】高华科技(688539)2024Q3点评:产品需求提升,加强研发投入

(来源:中航证券研究)

文 梁晨 张超 王绮文

事件

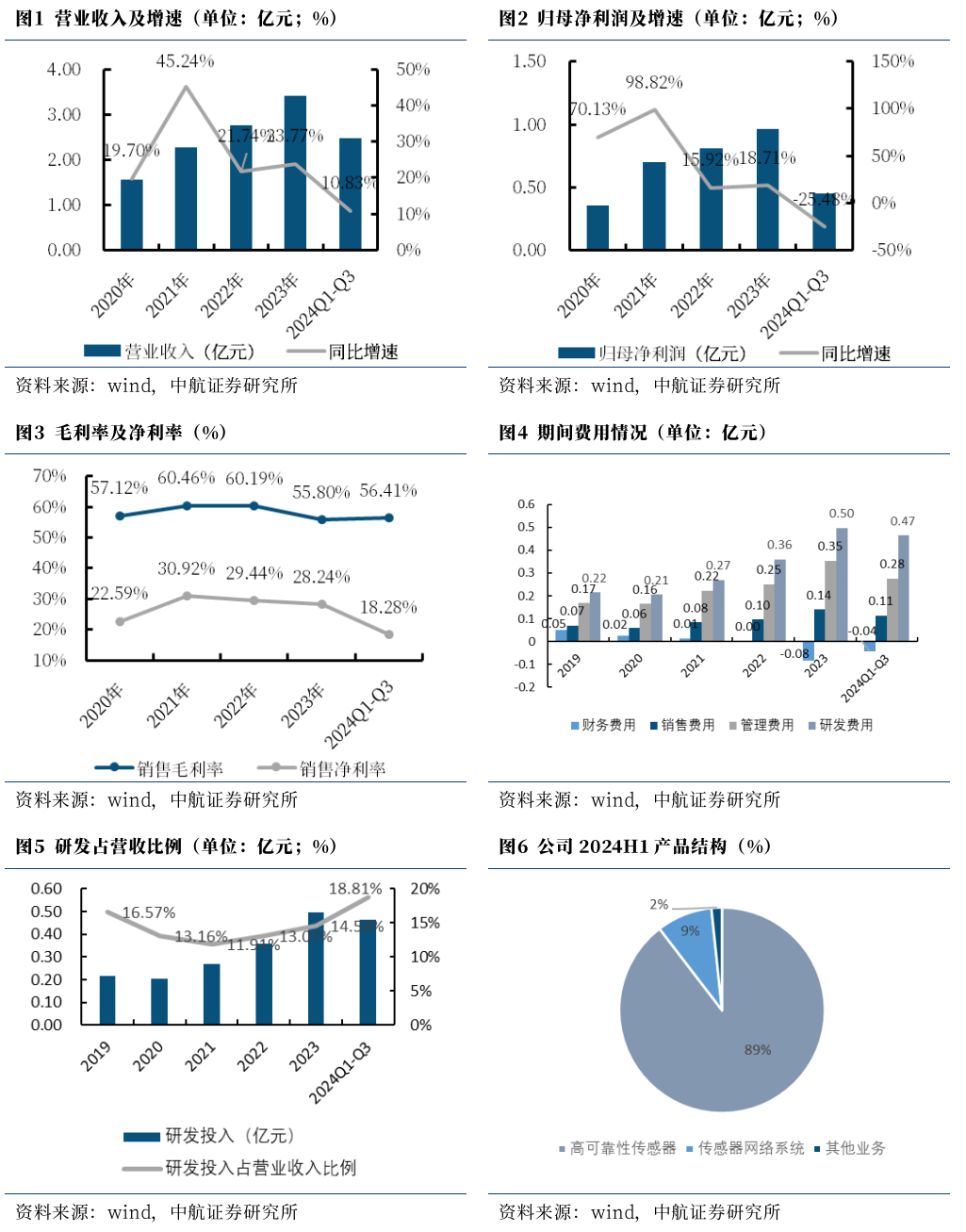

公司10月30日公告,2024年前三季度实现营收(2.47亿元,+10.83%),归母净利润(0.45亿元,-25.48%),毛利率(56.41%,-0.76pcts),净利率(18.28%,-8.91pcts)。24Q3实现营收(0.89亿元,同比+12.89%,环比+7.47%),归母净利润(0.15亿元,同比-28.36%,环比+23.30%),毛利率(50.91%,同比-4.47pcts,环比-6.54pcts),净利率(16.35%,同比-9.42pcts,环比+2.10pcts)。

点评

公司深耕传感器行业,覆盖军用及民用工业领域

公司专注高可靠性传感器研发,从最初为装甲车辆、航空机载配套军用传感器,逐步拓展应用场景至航天载人航天工程、轨道交通、工程机械、火箭等领域,实现以军用领域为主,同时覆盖民用工业领域的布局,产品类别也从传感器扩大至传感器网络系统,公司稳步推进传感器芯片、传感器、传感网络系统等研发工作及技术成果转化,航天发动机地面数据采集系统、船用无线环境监测系统等新产品的研发进一步提升了公司产品核心竞争力及对多场景的应用能力。

同时,商业航天的持续兴起也为公司带来了发展机遇,公司持续与中科宇航、星河动力、东方空间、星际荣耀、零壹空间等头部企业加深合作范围,目前除提供箭上有线、无线遥测系统外,还在火箭发动机测量系统,地面发动机试车数据采集系统、火箭发射塔架及发射场数据采集系统等领域展开合作,进一步提升公司市场占有率。

产品需求提升,业绩稳步增长

公司2024年前三季度营业收入(2.47亿元,+10.83%)稳定增长,主要受益于航空航天行业的蓬勃发展以及铁路投资增长、客流复苏等因素带动公司相关领域产品需求上涨。归母净利润(0.45亿元,-25.48%)有所下降,主要系公司研发费用增加,同时公司基于谨慎性以及一贯性原则,计提信用减值损失(-0.11亿元,+50.38%)、资产减值损失(-0.09亿元,+73.32%)增加所致。由此也导致公司净利率(18.28%,-8.91pcts)降幅高于毛利率(56.41%,-0.76pcts)。

积极扩充研发团队,加强研发投入

公司2024年前三季度期间费用率(32.81%,同比+5.09pcts)有所增长,主要系研发费用率(18.81%,同比+4.51pcts)增加所致,公司围绕产品线,积极扩充研发人员团队、提升研发人员薪酬、新增研发立项、加大募投项目高华研发能力建设项目的投入等导致研发费用增加。

公司前三季度三费费率(14.00%,同比+0.58pcts)略有波动,其中管理费用率(11.15%,同比-0.76pcts)小幅下降,销售费用率(4.60%,同比+0.67pcts)和财务费用率(-1.74%,同比+0.67pcts)小幅增长。

资产负债端来看,公司2024年前三季度应收账款4.36亿元,较2023年末增加50.14%,我们认为,随着应收账款在Q4的逐步确认,或将带动业绩进一步提升;合同负债0.04亿元,较2023年末增加60.73%,预付款项0.06亿元,较2023年末增加127.68%,我们认为或表明公司需求充沛。

现金流量端来看,公司2024年前三季度经营活动产生的现金流量净额-0.84亿元(2023年同期-0.48亿元,+73.01%),主要系公司经营规模扩大,研发投入增加,支付的材料采购款及职工薪酬增加所致。

传感器市场蓬勃发展,募集资金解决产能瓶颈

受益于汽车、工业自动化等领域的智能化、数字化市场需求的持续带动,以及在人工智能、物联网、智能驾驶、商业航天、低空经济等战略新兴产业的引领下,传感器市场规模及技术水平迅速提升。公司紧抓军用装备国产化发展机遇,以及民用工业领域广阔的应用空间,通过IPO募集资金用于提高生产能力,增强研发实力,满足下游市场需求,扩大业务规模。募投项目进展情况如下:

①高华生产检测中心建设项目,将提升高可靠性传感器规模化生产能力和生产效率、提高产品性能指标以及对产品质量的高标准检测水平,提高产品竞争力。项目建设完成后,将新增年产53万支高可靠性传感器成品的生产能力,有助于公司扩大市场占有率。此主体工程已于2024年7月封顶,计划达到预定可使用状态的日期延期至2025年年底;

②高华研发能力建设项目,将围绕自身业务发展规划,结合行业发展趋势以及下游客户需求进行前瞻性布局和新产品研发,以MEMS传感芯片技术研发、传感器新产品研发、传感网络系统平台技术研发和智能设备运维管理系统研发四方面着手进行技术攻关,吸引高端人才,保持技术处于领先水平,此项目计划于2025年4月20日达到预定可使用状态。

回购公司股份,拟择机开展股权激励

公司2024年8月公告,基于对公司未来发展的信心和对公司长期价值的认可,结合对于人才的长期激励计划,公司拟使用超募资金回购公司股份,并在未来适宜时机将回购股份用于员工持股计划或股权激励,以构建公司长效激励与约束机制。回购股份价格不超过35元/股,回购股份总额不低于5000万元,不超过1亿元。

公司围绕主业积极进行投资布局,为未来发展夯实基础

公司紧密围绕公司主营业务进行布局,投资了南京凯奥思数据技术有限公司、南京抒微智能科技有限公司,迅速丰富公司传感器品类,增强核心技术的研发能力;并在苏州和北京分别设立了全资子公司,苏州子公司以聚焦高精度传感器芯片及调理电路芯片的研发,以及推动研发成果向市场转化为目标,北京子公司则深耕商业航天、低空经济等战略新兴产业,驱动技术更新和市场突破。另外,公司还投资了南京国鼎嘉诚混改股权投资合伙企业(有限合伙)、南京邦盛赢新二号创业投资合伙企业(有限合伙),借助其丰富的投资经验,寻找新兴领域投资机会,同时私募基金投资项目均为航空航天、海工装备、电子信息、激光应用、微波制导、工业控制等领域的核心企业,对传感器产品有强烈的配套需求,公司可借此拓展业务领域。

未来公司仍将围绕主业,考虑通过并购、投资、合作等方式进行产业链整合,具体包括以下几个方向:(1)加强敏感芯片、信号调理电路方面的技术投入及对外投资;(2)投资、并购不同品类的传感器公司;(3)投资布局与主业密切相关的上下游产业。

应用场景更加多元,传感器行业市场空间广阔

传感器是可将被测量按照一定规律转换成可用输出信号的检测装置,是高科技产业的核心组成部分,广泛应用于航空航天、轨道交通、消费电子等领域,在军用运输机机轮胎压监测、军机电液压系统以及民用环境条件监测、工业设备状态监测等领域发挥重要作用。随着科技水平的提升以及物联网的兴起,智能化、网络化、数字化、国产化作为传感器未来发展重要方向,将带动传感器相关技术的迭代发展以及需求的日益增长。

投资建议

1、公司发展前景向好,航空领域为新一代战机、无人机、运输机等提供配套,将受益于军机的升级换代以及“十四五”的放量;

低空经济作为新质生产力的重点发展方向之一,具有良好的发展前景,公司依靠在航空领域积累的配套经验及突出的技术能力,积极布局低空飞行器配套市场,为公司业绩打造新增量;

航天方向近年发射任务频繁,商业航天进入产业化发展阶段,公司已与多家商业航天企业建立了合作关系,将保证业务的稳定发展;

2、公司采取军用及工业领域双引擎发展策略,随着工业领域客户对智能化需求的持续增加,将带动公司需求增加;

3、MEMS传感器中的MEMS敏感芯片设计主要被国外企业垄断,国产化率不足10%,而其中相关企业主要覆盖消费电子、汽车电子等领域,对军工行业覆盖较少,公司已具备MEMS压力敏感芯片的自主设计能力,同时募投项目也在持续进行MEMS传感芯片技术的研发,未来将覆盖生产各环节;

4、公司募投项目将扩充高可靠性传感器生产能力,解决产能瓶颈,同时增加检测能力,减少委外,增厚利润;同时可关注公司超募资金的运用。

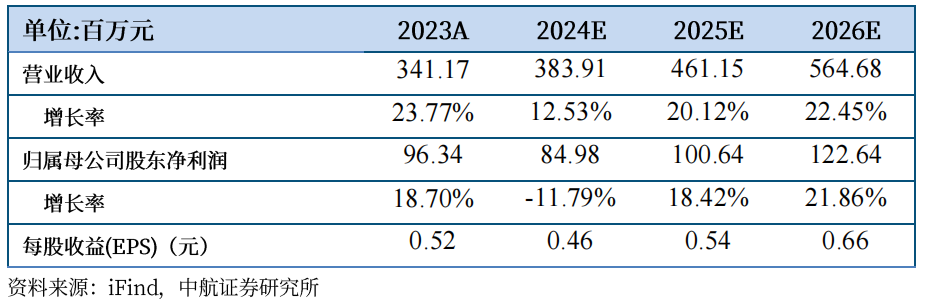

基于以上观点,我们预计公司2024-2026年的营业收入分别为3.84亿元、4.61亿元、5.65亿元,归母净利润分别为0.85亿元、1.01亿元、1.23亿元,EPS分别为0.46元、0.54元、0.66元,维持“买入”评级,目标价30元,对应2024-2026年PE分别为65倍、56倍、45倍。

风险提示:客户集中度过高、结算周期过长、宏观政策变动风险

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

投资有风险 入市需谨慎

研究所拥有全市场最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

梁晨(证券执业证书号:S0640519080001),中航证券军工分析师,从事军工行业研究;北京科技大学材料硕士;熟悉航空制造、材料加工等领域,熟悉军工企业科研及生产体系。

liangc@avicsec.com

王绮文(证券执业证书号:S0640121120018),香港城市大学商务资讯系统理学硕士,从事军工材料、检测等领域公司研究。

wangqw@avicsec.com

证券研究报告名称:高华科技(688539)2024年三季报点评:产品需求提升,加强研发投入

对外发布时间:2024年11月6日

航空报国

航空强国

○