股价涨约20%!国科军工科创板上市,客户高度集中

6月21日,江西国科军工集团股份有限公司(简称:国科军工)于科创板上市,其发行价格为43.67元/股,对应的市盈率为63.25倍,募资净额约14.43亿元。

(可比上市公司的市盈率水平,图片来源:上市公告书)

(可比上市公司的市盈率水平,图片来源:上市公告书)盘面上,N国科(688543.SH)涨约20%,最新总市值约76亿元。

国科军工成立于2007年,是一家国防科技工业领域企业,专注于导弹(火箭弹)固体发动机动力与控制产品及弹药装备的研发、生产与销售,以军用产品为主,辅以少量民用产品业务。

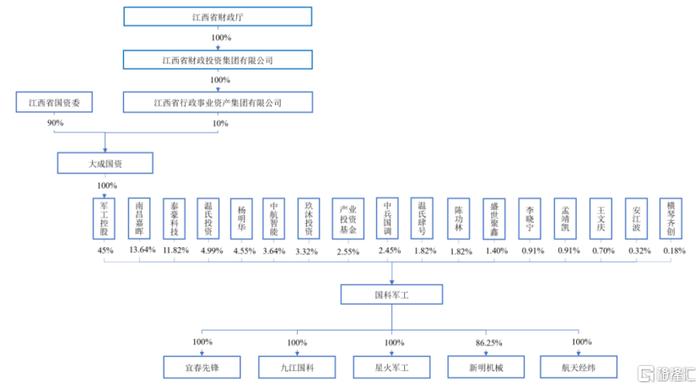

截至发行前,公司的控股股东为军工控股,间接控股股东为大成国资,实际控制人为江西省国资委。其中,军工控股直接持有45%股份,大成国资持有军工控股100%股权。

(发行前股权结构,图片来源:招股书)

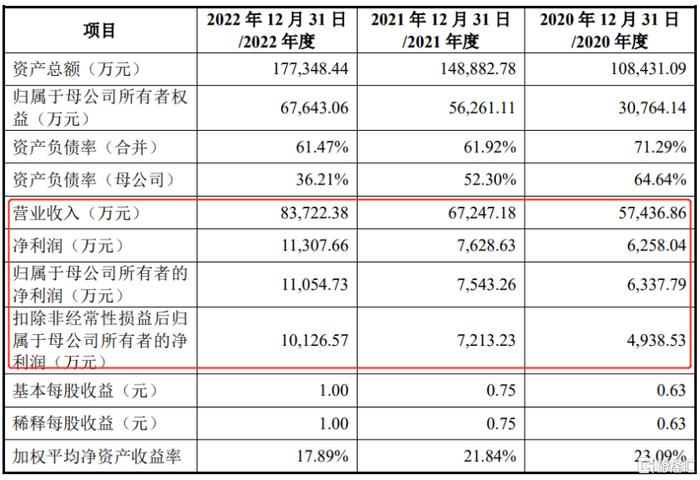

(发行前股权结构,图片来源:招股书)经营业绩方面,2020年至2022年,国科军工的营业收入分别为5.74亿元、6.72亿元、8.37亿元,相对应的归母净利润分别为6337.79万元、7628.63万元、1.11亿元,业绩呈现一定增长。

(主要财务数据及指标,图片来源:招股书)

(主要财务数据及指标,图片来源:招股书)公司预计2023年1-6月营业收入为3.85亿元至4.15亿元,同比增长9.94%至18.51%;预计净利润为3900万元至4800万元,同比变动-9.17%至11.78%。

具体来看,公司军品包括弹药装备和导弹(火箭弹)固体发动机动力与控制产品两大板块,多数应用于军方主战装备。

国科军工表示,2022年,公司弹药装备产品收入中,约89%的产品应用于我军现役主战装备,是国内重要的弹药装备研制生产企业。

得益于国防武器装备更新换代以及训练实战化需求的提升,公司军用产品收入金额持续快速增长,2020年至2022年复合增长率为26.79%。

报告期内,公司的综合毛利率分别为33.49%、34.80%、37.07%,其中军品毛利率由34.63%上升至37.87%,高于同行业可比上市公司毛利率水平。

(公司与同行业可比上市公司毛利率对比情况,图片来源:招股书)

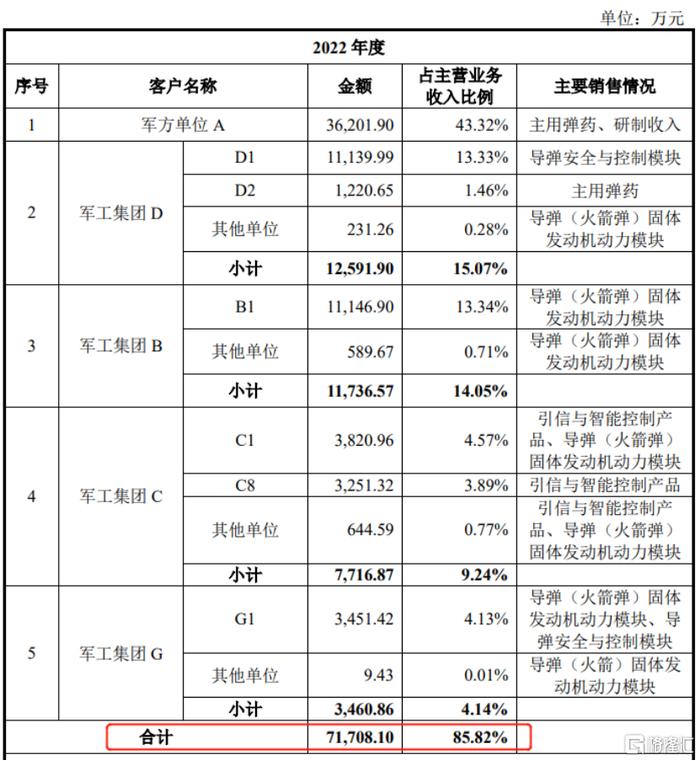

(公司与同行业可比上市公司毛利率对比情况,图片来源:招股书)值得注意的是,公司存在客户集中度较高的风险。报告期内,公司向前五大客户销售金额占主营业务收入的合计比例均超过80%,其中对第一大客户军方单位A的销售收入占比分别为53.29%、51.35%和43.32%;向军工集团B下属B1单位的销售收入占比分别为10.56%、8.50%和13.34%。

(2022年公司前五大客户销售情况,图片来源:招股书)

(2022年公司前五大客户销售情况,图片来源:招股书)此外,公司还存在存货金额较高及发生减值的风险。报告期各期末,公司存货金额分别为9,927.41万元、1.65亿元和2.64亿元,占流动资产的比例超过20%,存货金额总体增加,一方面占用流动资金较大,可能导致一定的经营风险;另一方面若市场环境发生不利变化,面临存货发生减值的风险。