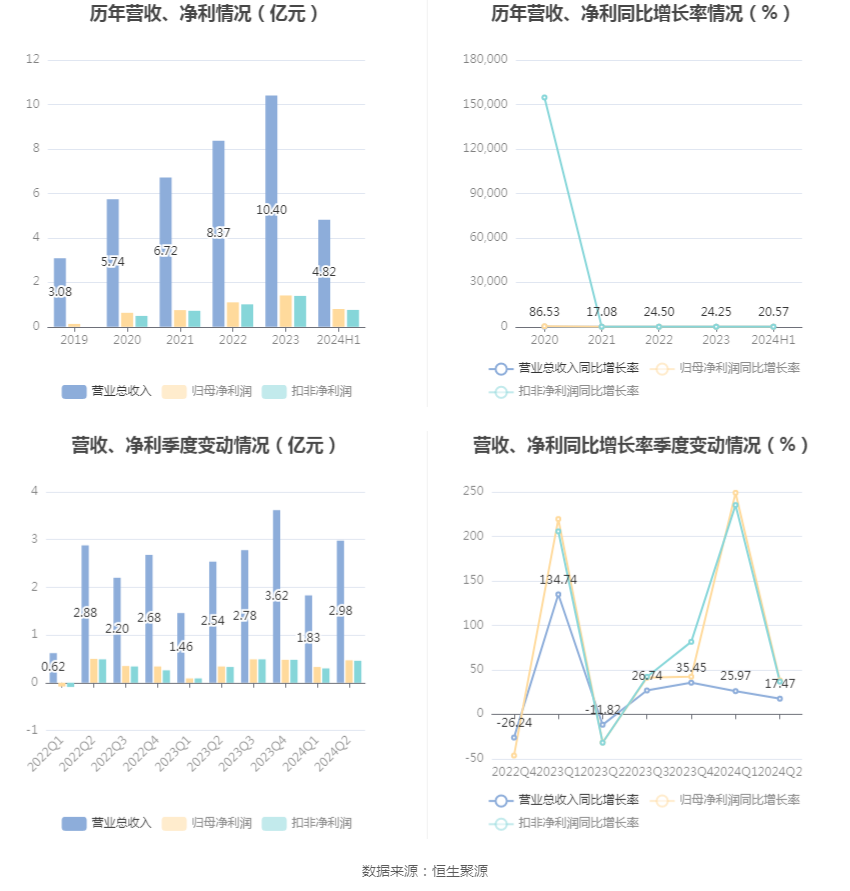

国科军工:2024年上半年净利润7964.46万元 同比增长84.09%

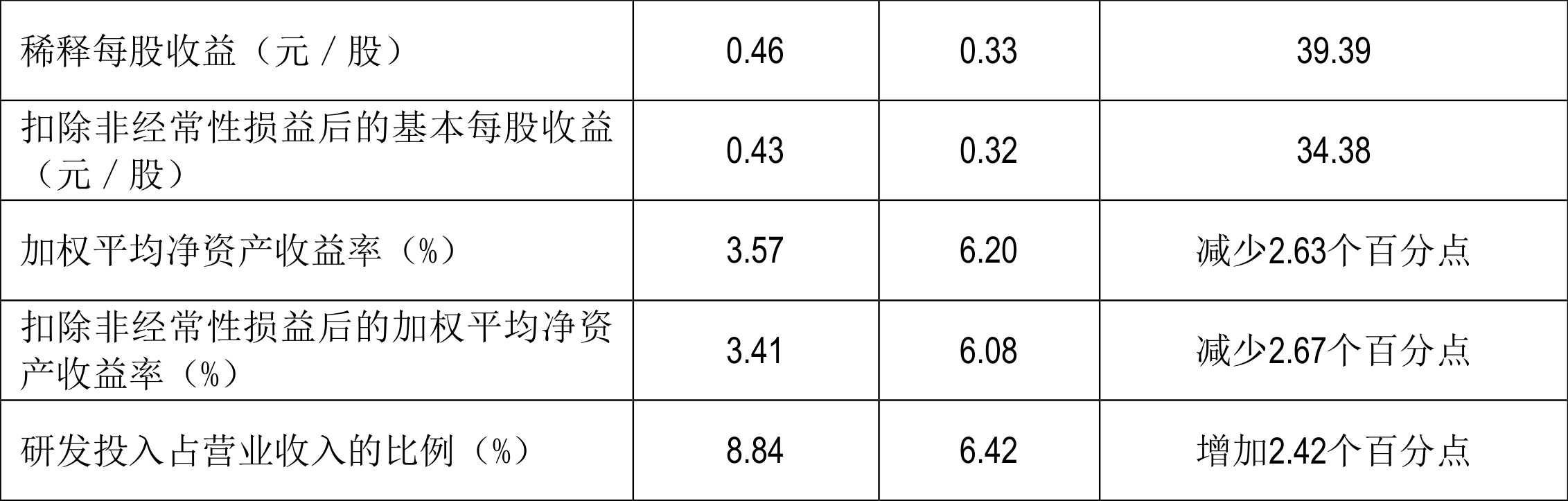

中证智能财讯 国科军工(688543)8月27日披露2024年半年度报告。2024年上半年,公司实现营业收入4.82亿元,同比增长20.57%;归母净利润7964.46万元,同比增长84.09%;扣非净利润7599.73万元,同比增长79.08%;经营活动产生的现金流量净额为-3.08亿元,上年同期为-1.26亿元;报告期内,国科军工基本每股收益为0.46元,加权平均净资产收益率为3.57%。

公告称,公司营业收入变化主要由于报告期内公司交付的产品总量持续保持稳定增长。

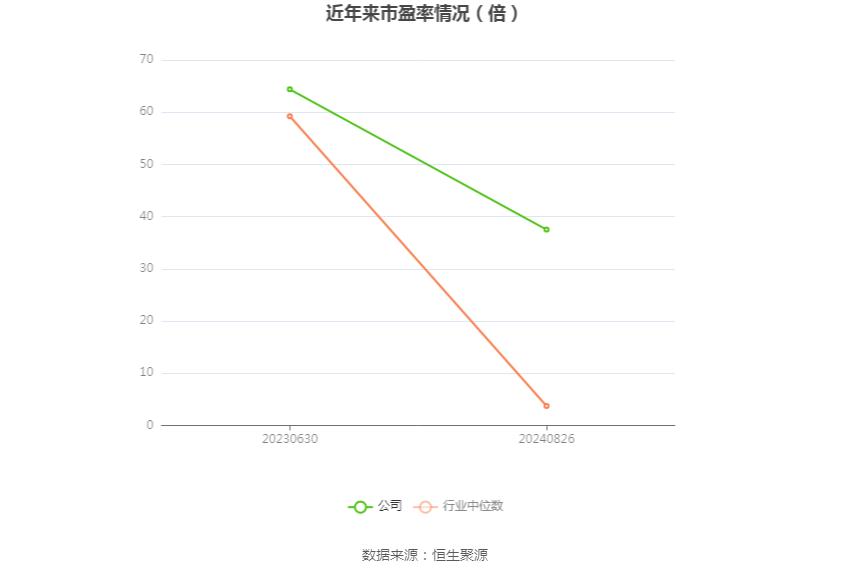

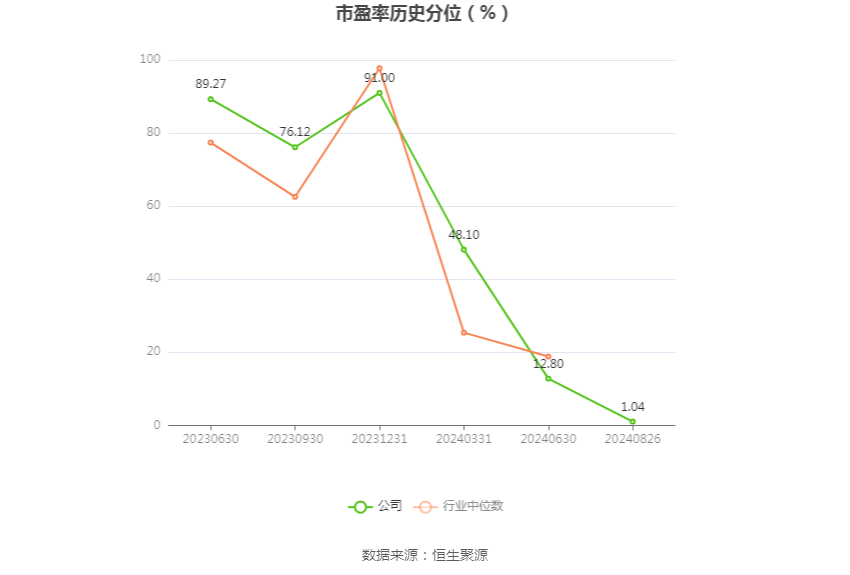

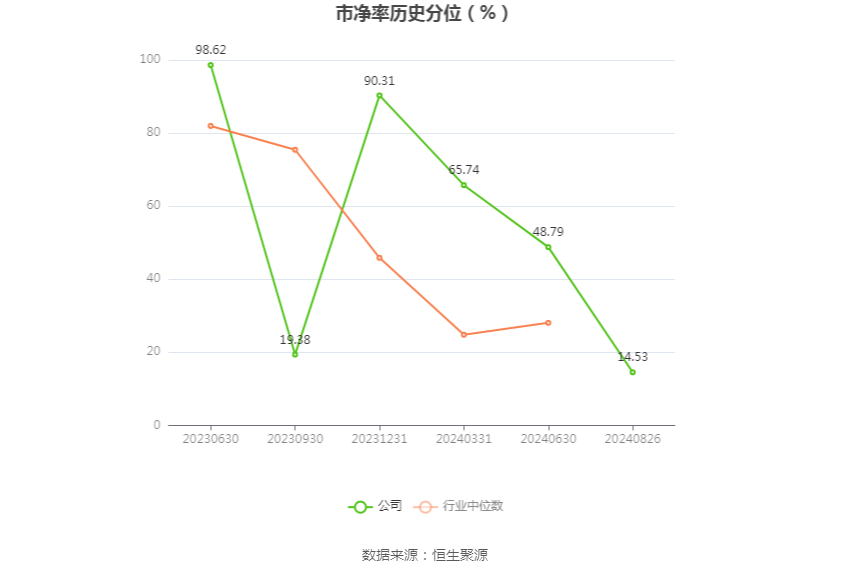

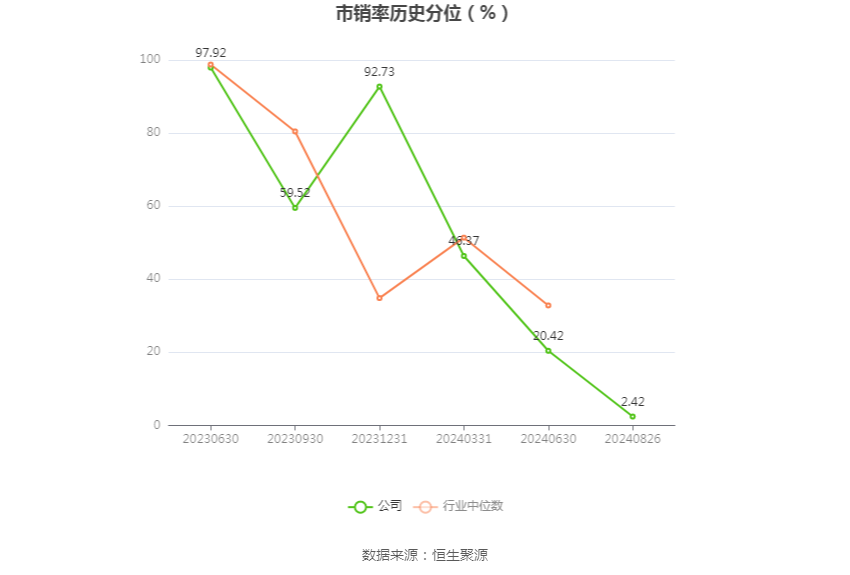

以8月26日收盘价计算,国科军工目前市盈率(TTM)约为37.51倍,市净率(LF)约为3.07倍,市销率(TTM)约为5.92倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入2.98亿元,同比增长17.47%,环比增长62.75%;归母净利润4668.14万元,同比增长38.04%,环比增长41.62%;扣非净利润4564.36万元,同比增长36.73%,环比增长50.37%。

半年报称,公司自成立以来,一直深耕于国防科技工业领域,专注于导弹(火箭)固体发动机动力与控制产品及弹药装备的研发、生产与销售,以军用产品为主,辅以少量民用产品业务。公司产品涵盖各种导弹、火箭弹固体发动机动力模块、安全与控制模块,多型主战装备的主用弹药、特种弹药及其引信与智能控制产品;广泛应用于防空反导、装甲突击、火力压制、空中格斗、空面(地、舰)与舰舰攻防等作战场景;承担了军方多项重点型号的科研生产任务和国家重点工程任务,是我军重要的武器装备供应商之一。

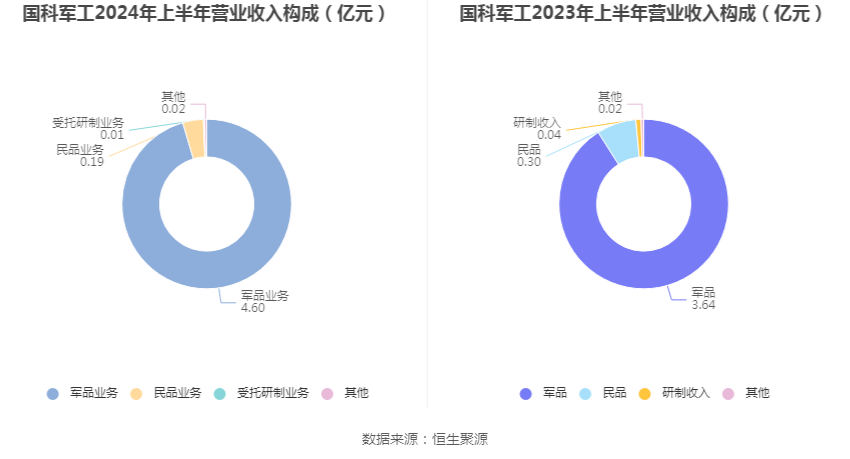

分产品来看,2024年上半年公司主营业务中,军品业务收入4.60亿元,占营业收入的95.42%;民品业务收入0.19亿元,占营业收入的3.98%;受托研制业务收入0.01亿元,占营业收入的0.31%。

2024年上半年,公司毛利率为36.16%,同比上升2.06个百分点;净利率为17.25%,较上年同期上升5.44个百分点。从单季度指标来看,2024年第二季度公司毛利率为31.86%,同比下降2.57个百分点,环比下降11.30个百分点;净利率为16.11%,较上年同期上升1.95个百分点,较上一季度下降2.99个百分点。

分产品看,军品业务、民品业务、受托研制业务2024年上半年毛利率分别为36.44%、23.75%、79.58%。

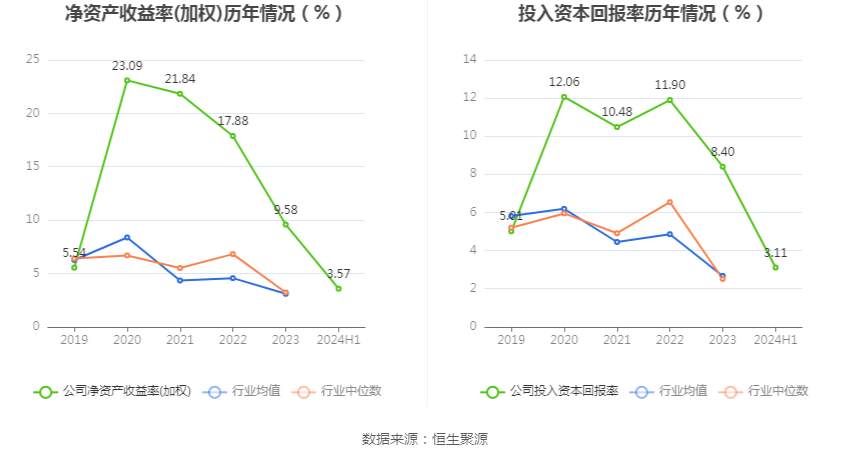

数据显示,2024年上半年公司加权平均净资产收益率为3.57%,较上年同期下降2.63个百分点;公司2024年上半年投入资本回报率为3.11%,较上年同期增长0.17个百分点。

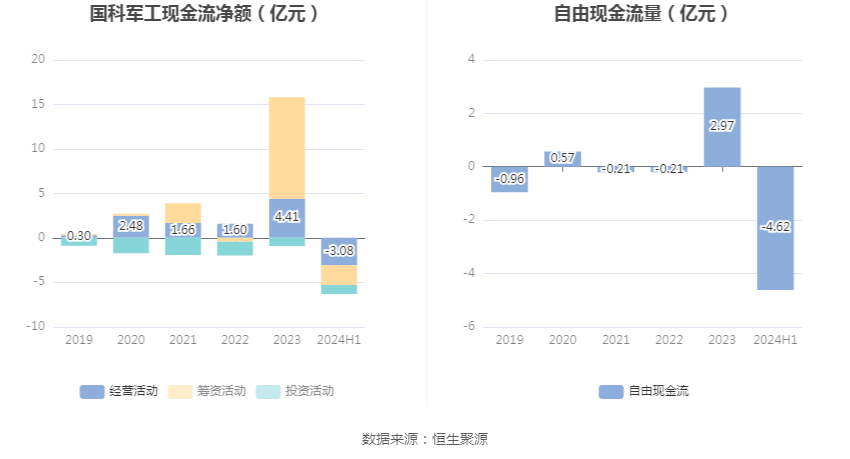

2024年上半年,公司经营活动现金流净额为-3.08亿元,同比减少1.82亿元;筹资活动现金流净额-2.21亿元,同比减少16.11亿元;投资活动现金流净额-1.02亿元,上年同期为-5370.93万元。

进一步统计发现,2024年上半年公司自由现金流为-4.62亿元,上年同期为-1.95亿元。

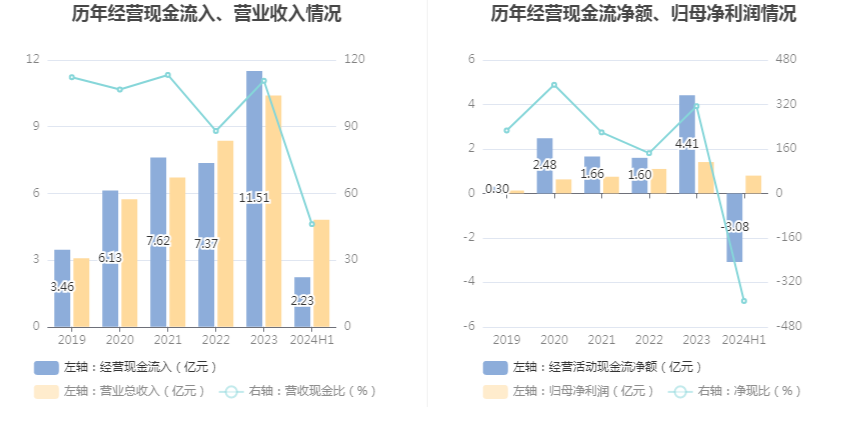

2024年上半年,公司营业收入现金比为46.18%,净现比为-387.10%。

营运能力方面,2024年上半年,公司公司总资产周转率为0.16次,上年同期为0.16次(2023年上半年行业平均值为0.14次,公司位居同行业4/12);固定资产周转率为0.69次,上年同期为0.61次(2023年上半年行业平均值为1.41次,公司位居同行业9/12);公司应收账款周转率、存货周转率分别为1.65次、1.33次。

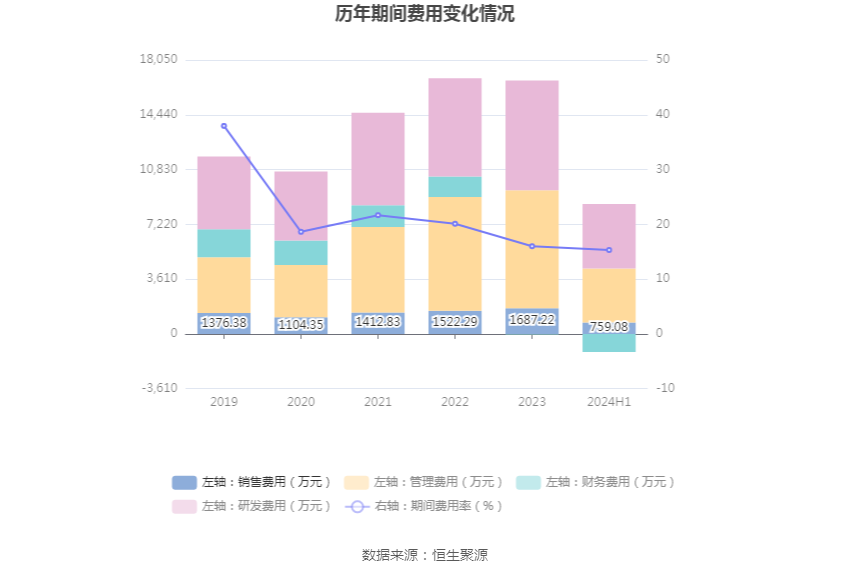

2024年上半年,公司期间费用为7381.75万元,较上年同期增加36.78万元;但期间费用率为15.32%,较上年同期下降3.06个百分点。其中,销售费用同比增长21.15%,管理费用同比增长2.08%,研发费用同比增长65.98%,财务费用由去年同期的678.77万元变为-1182.86万元。

资料显示,销售费用的变动主要因为本报告期销售人员薪酬增加;财务费用的变动主要因为本报告期现金管理产品收益增加及借款利息减少。

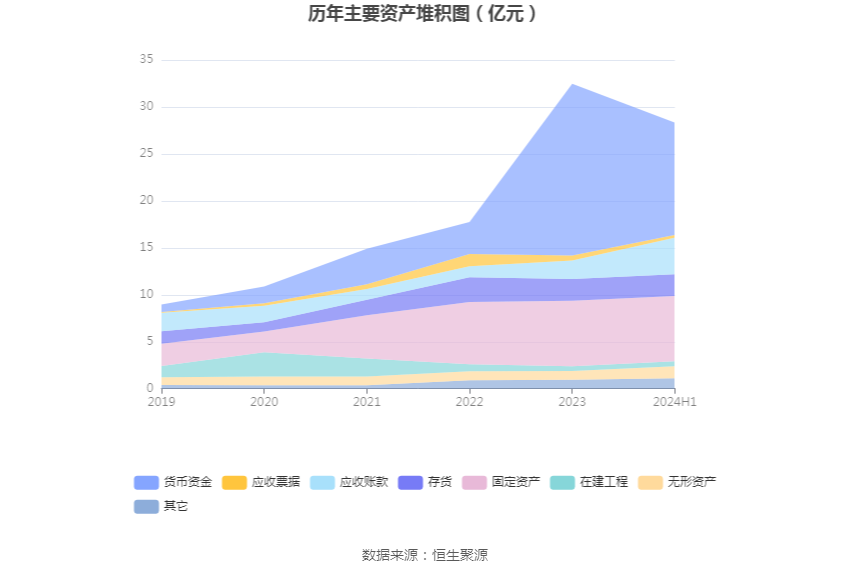

资产重大变化方面,截至2024年上半年末,公司货币资金较上年末减少34.58%,占公司总资产比重下降14.10个百分点;应收账款较上年末增加98.02%,占公司总资产比重上升7.68个百分点;固定资产较上年末减少0.40%,占公司总资产比重上升3.03个百分点;无形资产较上年末增加40.00%,占公司总资产比重上升1.71个百分点。

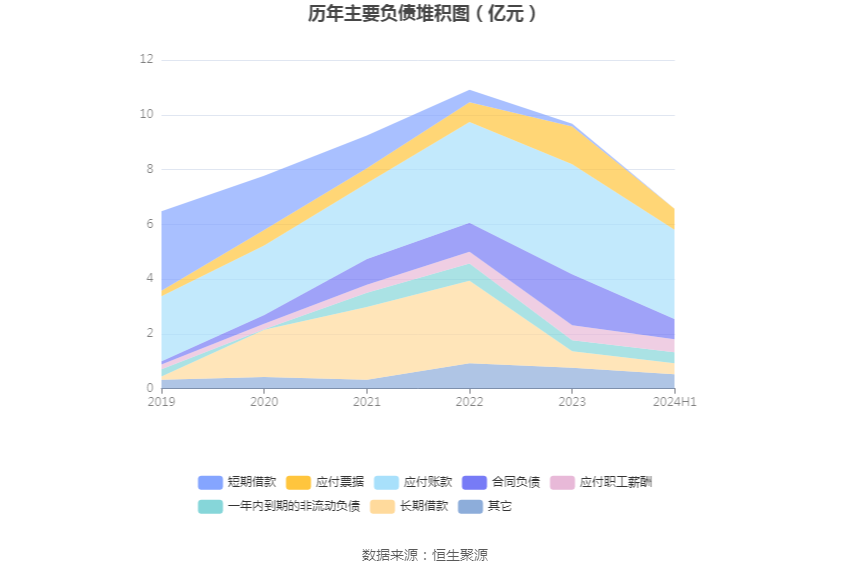

负债重大变化方面,截至2024年上半年末,公司合同负债较上年末减少59.99%,占公司总资产比重下降3.09个百分点,主要系期初预收货款对应的合同在本期逐步履约并确认收入;应付账款较上年末减少18.99%,占公司总资产比重下降0.89个百分点;应付票据较上年末减少44.02%,占公司总资产比重下降1.53个百分点;应交税费较上年末减少59.69%,占公司总资产比重下降0.67个百分点。

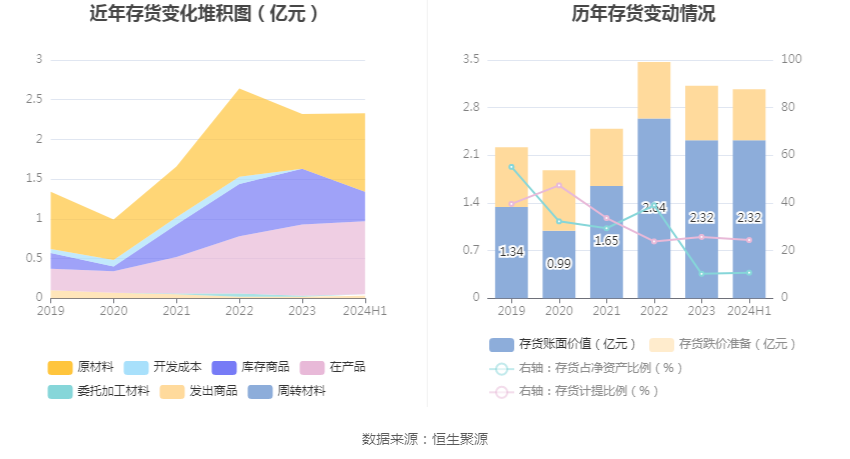

从存货变动来看,截至2024年上半年末,公司存货账面价值为2.32亿元,占净资产的10.73%,较上年末增加15.24万元。其中,存货跌价准备为7504.38万元,计提比例为24.42%。

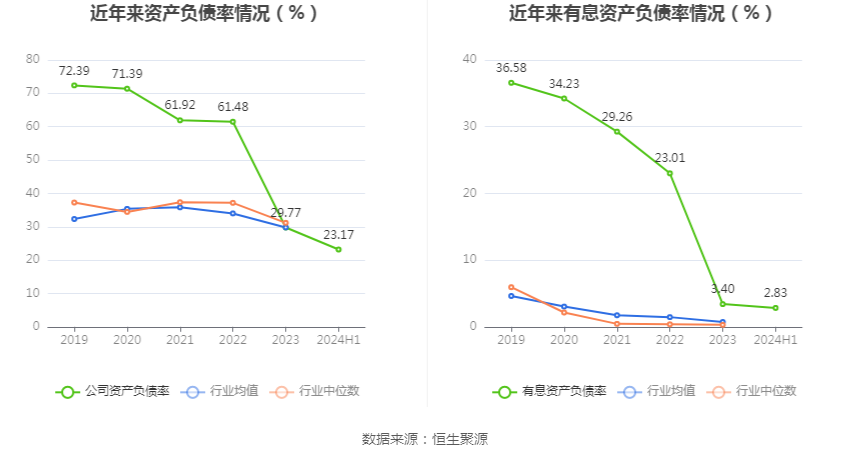

在偿债能力方面,公司2024年上半年末资产负债率为23.17%,相比上年末下降6.60个百分点;有息资产负债率为2.83%,相比上年末下降0.57个百分点。

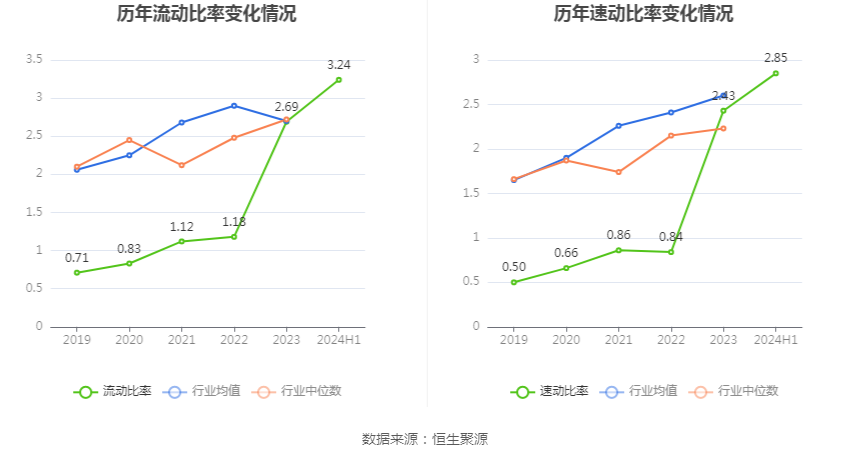

2024年上半年,公司流动比率为3.24,速动比率为2.85。

半年报显示,2024年上半年末公司十大流通股东中,新进股东为泰豪科技股份有限公司、广东温氏投资有限公司、深圳中航产业投资管理企业(有限合伙)-深圳中航智能装备股权投资基金合伙企业(有限合伙)、江西省井冈山北源创业投资管理有限公司-南昌玖沐新世纪产业投资合伙企业(有限合伙)、广东温氏投资有限公司-珠海横琴温氏肆号创业投资基金合伙企业(有限合伙)、盛世景资产管理集团股份有限公司-广州盛世聚鑫股权投资合伙企业(有限合伙)、孟靖凯,取代了一季度末的叶龙华、赵吉、富国科创板两年定期开放混合型证券投资基金、中欧产业前瞻混合型证券投资基金、徐学青、首信钧誉5号私募证券投资基金、赵辉。在具体持股比例上,富国军工主题混合型证券投资基金、杜水萍持股有所上升,长城久嘉创新成长灵活配置混合型证券投资基金持股有所下降。

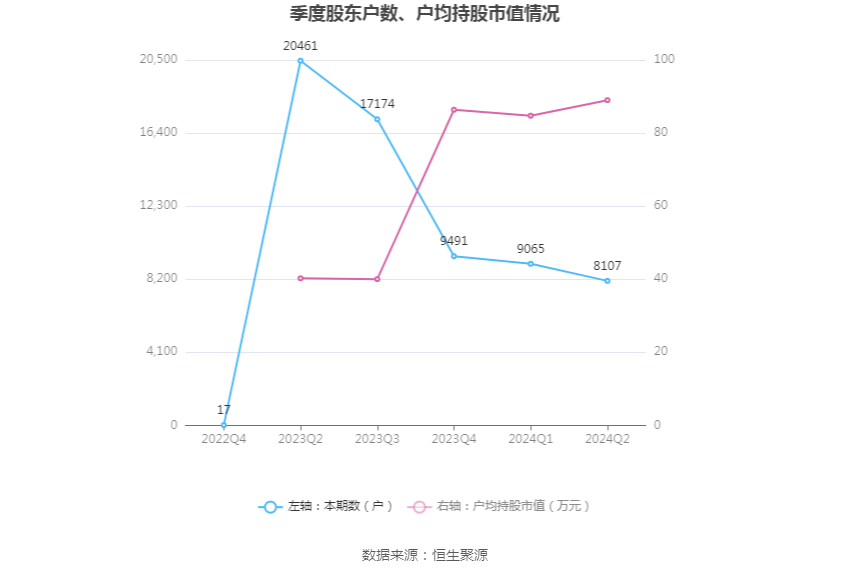

筹码集中度方面,截至2024年上半年末,公司股东总户数为8107户,较一季度末下降了958户,降幅10.57%;户均持股市值由一季度末的84.75万元上升至89.01万元,增幅为5.03%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。