【中航证券军工】国科军工(688543)2024Q3点评:归母净利润快速增长61%,加大研发和新项目建设力度构筑

(来源:中航证券研究)

文王菁菁 王宏涛 张超

事件

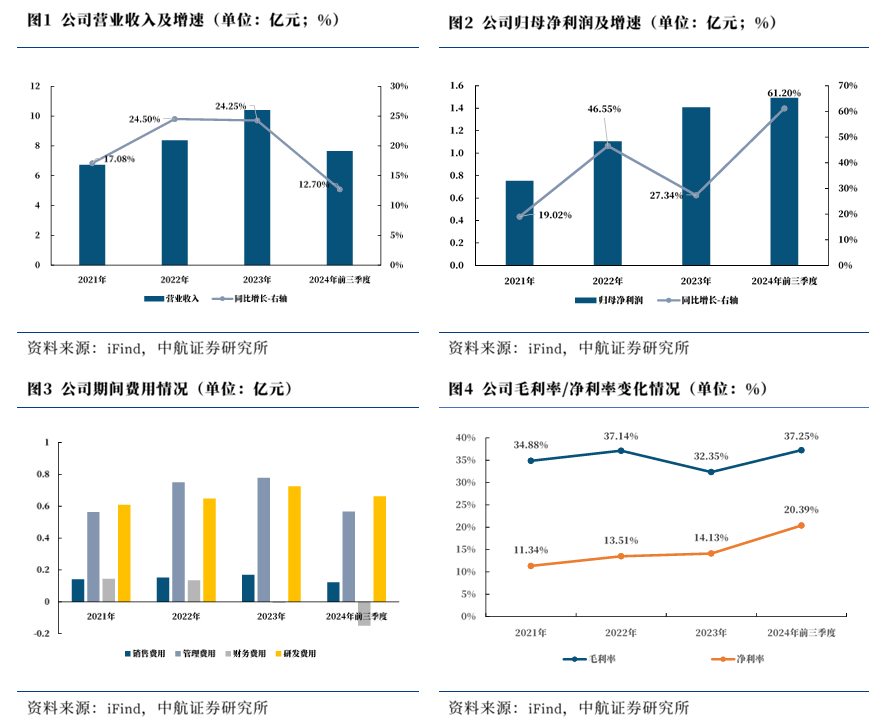

公司10月26日公告,2024年前三季度实现营收(7.64亿元,+12.70%),归母净利润(1.49亿元,+61.20%),扣非归母净利润(1.31亿元,+43.74%),毛利率(37.25%,+3.01pcts),净利率(20.39%,+5.97pcts),基本每股收益(0.85元,+34.92%)。

点评

2024年前三季度净利润实现快速增长,下游需求确定性强

2024年前三季度实现营收(7.64亿元,+12.70%),归母净利润(1.49亿元,+61.20%)增速明显,毛利率(37.25%,+3.01pcts)和净利率(20.39%,+5.97pcts)均有所提升,主要系公司导弹(火箭)固体发动机动力模块收入较上年同期快速增加、现金管理收益增加及利息费用下降共同所致。

2024Q3单季度,公司实现营收(2.82亿元,+1.40%),归母净利润(0.70亿元,+41.11%),毛利率(39.12%,+4.67pcts),净利率(25.76%,7.58pcts)提升明显。

费用方面,2024年前三季度,公司费用管控良好,期间费用(1.20亿元,+7.05%)较为稳定,期间费用率(15.70%,-0.83pcts)有所下降。其中研发费用(0.66亿元,+42.67%)快速增长,主要系公司持续加大核心产品的研发投入,进一步加大在导弹(火箭)固体发动机动力模块和智能化新质弹药装备与单兵武器系统的科研投入力度。

其他财务数据方面,2024年前三季度公司存货周转率(1.92次/年,+12.27%)提升明显,生产交付节奏有所提升;存货(2.68亿元,比期初+15.32%)同比提高,应收账款(5.10亿元,比期初+159.54%)高速增长。我们判断,公司在手订单需求充足,目前正在积极备货备产。

军品业务快速增长,中短期公司收入净利润维持快速增长态势确定性强

公司产品涵盖各种导弹、火箭弹固体发动机动力模块、安全与控制模块,多型主战装备的主用弹药、特种弹药及其引信与智能控制产品。

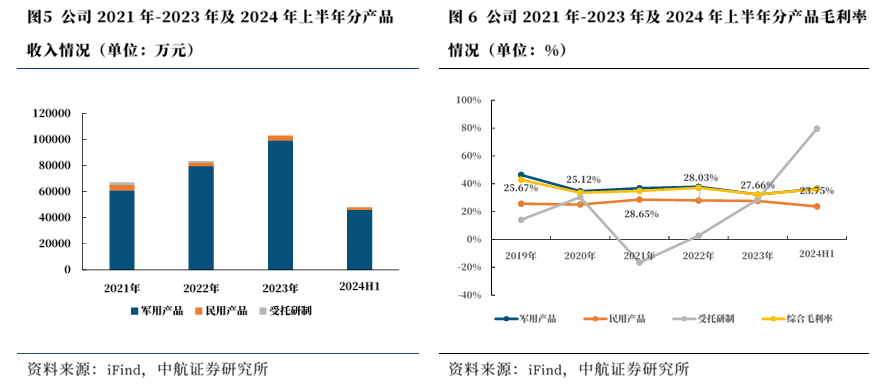

公司业务主要以军品为主,2024年上半年军用产品业务实现收入(4.60亿元,+26.15%),毛利率(36.44%),占总营收比例(95.42%,+4.23pcts)。

公司旗下主要有5家军品子公司,业务情况如下表所示。其中子公司航天经纬2024年上半年实现营收(1.87亿元,+102.72%)大幅增长,未来有望持续受益于导弹需求快速发展。此外,公司2024年1月3日公告,全资子公司宜春先锋签订重大销售合同,金额达3.16亿元。

军品业务发展快速,主要系导弹(火箭)固体发动机动力模块收入较上年同期快速增加。公司依托储备技术和经验,研发的新型固体发动机点火控制装置及导弹安全保险装置应用于某新型空空导弹及战术导弹。2024年上半年,公司主要导弹(火箭)固体发动机动力与控制产品包括军方定型列装批产产品25型,型号研制项目30项;主要弹药装备类产品包括军方定性列装批产产品11型,型号研制项目8项。同时,公司不断拓展新领域应用,在无人机领域中,无人助推器近年实现了大批量交付。

2024年上半年,民品业务实现收入(0.19亿元,-36.84%),毛利率(23.75%),占总营收比例(3.98%,-3.62pcts)。公司应用成熟军品技术投入民用领域,生产的炮射防雹增雨弹系行业首型B级弹(高炮形式作业),具备消雹效果好、性价比高、安全可靠性高等优良特性,产品已应用于云南、贵州、四川等多个省份。

整体来看,中短期内,受益于承担多项国家重要列装导弹和军贸系列导弹火箭弹等多项固体发动机动力模块研制批产任务,且在弹药业务拓展打开新局面,多型项目产品大批量交付并新增产品竞标成功,公司2024年收入与净利润均有望实现快速增长,而结合2025年与2027年分别为“十四五”末年与建军百年目标,导弹及智能弹药作为现代信息化战争中重要消耗性武器装备,需求有望持续维持在高位,支撑公司中期收入与净利润维持快速增长态势。

加大研发和建设力度赋能公司发展,股权激励提高公司凝聚力

公司于2023年6月21日登陆科创板,募集资金16.01亿元,其中3.29亿元用于统筹规划建设项目,1.96亿元用于产品及技术研发投入,2.25亿元用于补充流动资金及偿还项目银行贷款。

2024年上半年,公司主要在研项目合计83项,预计总投资规模3.70亿元,2024年上半年投入0.72亿元,截至2024年上半年累计已投入2.48亿元。研发投入主要聚焦在新一代智能弹药及引信、无人作战平台、高燃速导弹(火箭)先进动力模块与控制产品等领域。此外,公司2023年8月1日公告,拟投资8.10亿元用于动力模块能力建设,提升发动机动力模块科研生产能力,持续扩大产能,支撑公司规模发展。另外,2024年7月,公司公告拟投资3.43亿元用于航天动力建设项目,本项目建设进行航天动力研发中心及配套壳体能力建设,向航天发动机总装领域转型,实现公司更好发展,成为公司新的利润增长点。

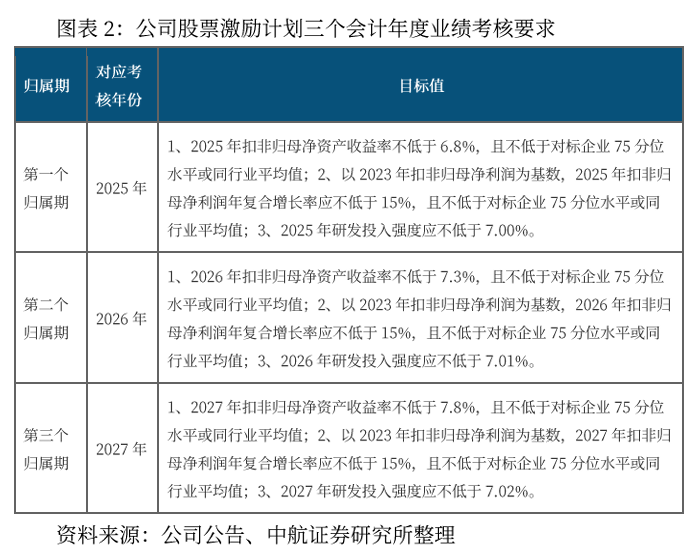

公司2024年7月推出限制性股票激励计划,拟授予公司董事、高级管理人员、核心技术人员及董事会认为需要激励的其他人员,共计200人,占公司总股本2.05%股权,限制性股票授予价格为每股21.13元。

公司积极开展股权激励,股票解锁业绩条件表明公司未来几年将持续提升盈利能力,且股权激励将有效地将股东利益、公司利益和核心团队个人利益绑定,凸显公司的中长期投资价值。

投资建议

公司自成立以来深耕于国防科技工业领域,专注于导弹(火箭)固体发动机动力与控制产品及弹药装备的研发、生产与销售。我们的具体观点及投资建议如下:

1)公司是2024年前三季度归母净利润实现快速增长为数不多的军工上市公司;

2)公司作为导弹动力模块配套、中小口径弹药重要装备企业,定型产品和型号研制任务不断增加,研发成果实现较快产业化,下游领域不断拓展,客户数量不断增长,未来业绩有望持续增长;

3)公司持续加大研发投入力度,募集资金投入提升研发能力和扩张产能,在研项目丰富,投资力度大。同时加强高水平研发人员的引进,研发薪酬随之增加,将更有利于进一步增强核心竞争力,持续拓展行业市场;

4)公司积极开展股权激励,股票解锁业绩条件表明公司未来几年将持续提升盈利能力,且股权激励将有效地将股东利益、公司利益和核心团队个人利益绑定,凸显公司的中长期投资价值。

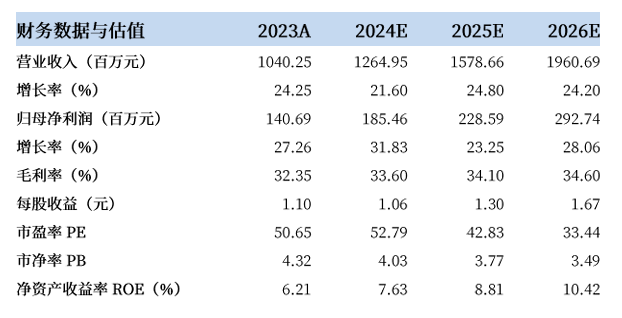

基于以上观点,我们预计公司2024-2026年的营业收入分别为12.65亿元、15.79亿元和19.61亿元,归母净利润分别为1.85亿元、2.29亿元和2.93亿元,EPS分别为1.06元、1.31元、1.67元。基于公司所处行业地位以及未来的发展前景,我们给予“买入”评级。

风险提示:

军品交付不及预期、民品市场拓展持续性不及预期、军工客户采购需求存在波动性

盈利预测:

公司主要财务数据

2021-2023年年报及2024年前三季度公司主要财务数据

本文数据来源如无特别说明均来自iFind资讯

研究所拥有资本市场大型军工行业研究团队,依托于航空工业集团强大的军工央企股东优势,以军工品质从事军工研究,以军工研究服务军工行业,力争前瞻、深度、系统、全面,覆盖军工行业各个领域,服务一二级资本市场,同军工行业的监管机构、产业方、资本方等皆形成良好互动和深度合作。

张超(证券执业证书号:S0640519070001),中航证券研究所副所长、军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员;2022-2023年wind金牌分析师国防军工行业第一名。

zhangchao@avicsec.com

王菁菁(证券执业证书号:S0640518090001),中航证券分析师,英国萨里大学金融管理理学硕士,从事军工行业研究,熟悉武器装备科研生产体系,从事兵器、兵装相关产业链研究。

wangjj@avicsc.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

证券研究报告名称:

国科军工(688543)2024年三季报点评:归母净利润快速增长61%,加大研发和新项目建设力度构筑未来业绩增长点

对外发布时间:2024年11月5日

航空报国

航空强国

○