渤小海伴您读研报之广钢气体

一、公司简介

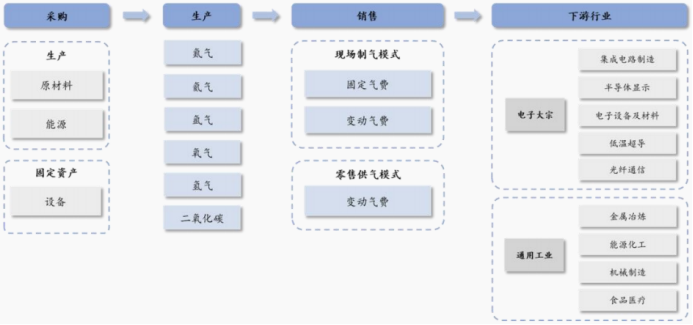

公司是国内领先的电子大宗气体综合服务商,产品覆盖全部电子大宗气体以及主要的通用工业气体,包括氮气、氦气、氧气、氢气、氩气和二氧化碳等品种,并向电子特气领域拓展,广泛应用于集成电路制造、半导体限制等电子半导体领域以及能源化工、有色金属等通用工业领域。公司气体供应体系自主可控,覆盖从气体制备装置的设计到投产运行、气体储运等全部环节。

公司主营业务概况

资料来源:公司公告

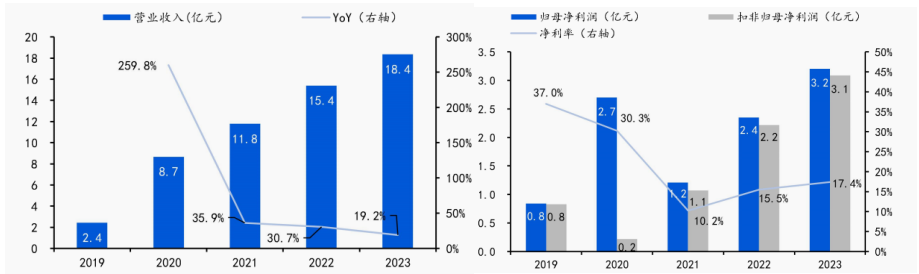

资料来源:公司公告2021-2023年,公司营业总收入分别为11.78亿元/15.40亿元/18.35亿元,YOY依次为35.83%/30.72%/19.20%,三年CAGR为24.81%;归母净利润分别为1.21亿元/2.35亿元/3.20亿元,YOY依次为-55.31%/95.22%/35.73%,三年CAGR为62.68%。根据公司最新财报显示,在2024Q1,公司实现营业总收入4.61亿元,同比11.33%,归母净利润0.67亿元,同比-10.18%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind二、行业情况

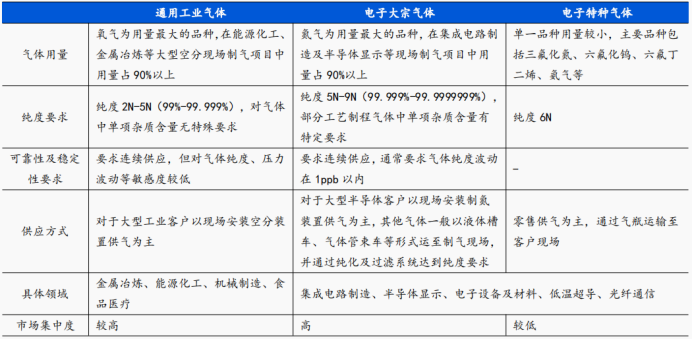

工业气体是现代工业的基础原材料,下游应用广泛。上游行业包括气体分离及纯化设备制造业、基础化学原料行业等,其价格变动将直接影响工业气体的产品成本。下游应用领域包括金属冶炼、能源化工、机械制造、食品医疗等通用工业领域,以及集成电路制造、半导体显示、电子设备及材料等电子半导体领域。其中,应用于电子半导体生产的气体统称为电子气体,其余可统称为通用工业气体;电子气体可进一步依据气体品种及用量分为电子大宗气体和电子特种气体。

通用工业、电子大宗及电子特种气体比较

资料来源:华经产业研究院

资料来源:华经产业研究院通用工业气体以氧气、氮气、氩气等空分气体为主。氧气是通用工业领域用量最大的气体,广泛用于各下游应用领域的助燃剂、原料气和呼吸支持等;氮气主要用于机械制造和金属冶炼领域的保护气体、能源化工领域的原料气体以及食品冷冻气体;氩气主要用于机械制造和金属冶炼领域的焊接保护器、光电管和中空玻璃等填充气、医疗高频氩气刀等。

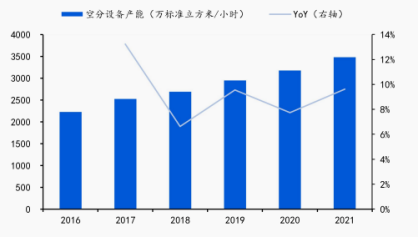

上游空分设备市场集中度高,基本完成国产替代。空分设备的基础原理为深冷技术,即利用空气中氮气、氧气、氩气等组分沸点的不同,将空气压缩、冷却、液化、精馏,最终分离获得纯度符合要求的氧、氮、氩及其他有用气体产品或液体产品。我国深冷空分技术从上世纪80年代开始随工业化进程加速而快速发展,以杭氧为代表的国内企业在设备规模化和大型化方面有所突破,在设计、制造能力方面可对标国际水平。整体看空分设备市场供应充足,通用工业气体公司一般能够获得稳定的供应。

我国空分设备总产能及同比增速

资料来源:隆众,智研咨询

资料来源:隆众,智研咨询外包优势明显,中下游分化利好气体公司发展。不同生产环节对气体种类和纯度的需求差异较大,外包气体供应商可以提供多样化的供气解决方案,有利于减少客户在设备、技术和研发上的投入。同时,客户对气体的需求通常会呈现周期性波动,外包气体供应商可以在客户需求阶段性降低时将富余产能用于对外出售;并在客户需求阶段性达峰时,临时外采其他公司产品,实现气体产能的有效配置。未来随着下游行业产能置换升级,外包气体公司渗透率有望继续提升。由于气体行业属于严格监管的危化品行业及重资产行业,涉及的行业准入、资金壁垒等较高,总体来说新进入者相对较少,预计存量替换将由原有玩家主导。

我国工业气体格局

资料来演:华经产业研究院

下游应用领域拓展提供增量市场。通用工业气体下游应用广泛,其中金属冶炼、能源化工等大型工业企业在生产过程中需要使用大量氧气进行氧化、助燃等反应,因此以现场制气为主。机械制造和食品医疗通常客户用气规模较小,因此以零售供气为主。据卓创资讯数据,我国通用工业气体市场规模2016-2021年CAGR为10.0%,在2021年达到1590亿元,传统运用领域金属冶炼、机械制造、能源化工和食品医疗分别占据28%、27%、21%和13%。新兴用气市场发展迅速,气体创新应用推动需求增加,具体包括氦检漏、建材助燃保护气、煤矿灭火、石油开采等方向。

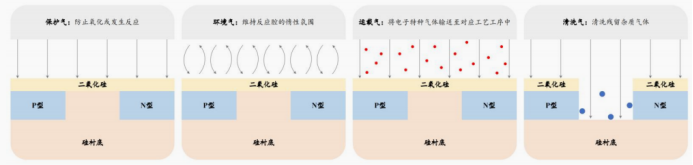

电子气体是集成电路制造、半导体显示、半导体器件制造过程中不可缺少的关键材料,相对工业气体行业门槛更高。在芯片加工过程中,微小的气体纯净度差异将导致整个产品性能的降低甚至报废。电子气体纯度往往要求5N以上级别,还要将金属元素净化到10-9级至10-12级。气体纯度每提高一个层次对纯化技术就提出了更高的要求,技术难度也将显著上升。考虑到任何供气过程中的气体品质波动可能直接影响半导体产线的良率和正常运行,电子半导体客户对设备运行的稳定性也有极高要求,需要全年全时不间断连续供应,并且要求纯度、压力、流量等指标稳定,对气体公司的工艺设计及工程建设能力提出更高要求。

电子气体作用示意图

资料来源:公司公告

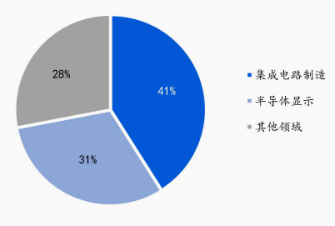

资料来源:公司公告半导体行业国产替代深化提供发展机遇,新兴领域进一步打开市场空间。我国电子大宗气体市场2016-2021年CAGR为10.2%,2021年市场规模达到86亿元(YoY+10.3%),其中集成电路制造和半导体显示分别占据41%、31%。具体来看,1)集成电路制造行业:短期受消费电子需求降低影响而承压,长期看集成电路制造先进化、国产化趋势不改,以中芯国际、华虹半导体为代表的集成电路制造厂商均保持积极扩产;

电子大宗气体下游占比

资料来源:ifind

资料来源:ifind综合服务能力逐渐成为行业核心竞争力。气体的产品种类丰富,而多数客户在其生产过程中对气体产品亦存在多样化需求,例如集成电路制造需经过硅片制造、氧化、光刻、气相沉积、蚀刻、离子注入等工艺环节,需要很多品种的电子大宗以及电子特种气体。出于成本控制、仓储管理、供应稳定等多方面考虑,客户更希望能在一家供应商完成多种产品的“一站式采购”,从而对气体公司所覆盖的产品种类提出了更全面的要求。气体行业竞争将逐步趋向于综合服务能力的竞争。

三、公司竞争优势

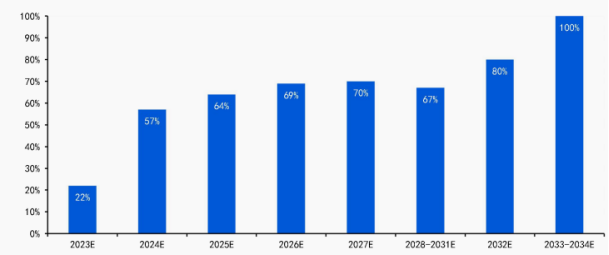

背靠自主可控的氦气供应链,公司于2021年成为全国第五大,内资第一大氦气供应商。2021年,公司氦气进口量占全国的10.1%。随着氦气相关自主研发推进,公司逐步形成氦气全供应链自主可控的技术能力,预计自主拓展的气源地和终端新客户比例逐年增加。根据截至2022年底公司签订的长期协议内容看,预计2024年自主拓展气源地采购占比将超过林德气体剥离的气源地,达到57%(YoY+35pct),长期看到2033-2034年能完全摆脱对林德剥离气源地的依赖。

自主拓展气源地采购量占比

资料来源:公司公告

资料来源:公司公告自建装备制造基地,把控制氮设备核心设计与生产技术。公司与建德市政府签订《空分气体智能装备制造基地项目投资协议书》,一期预计在2025年7 月建成投产,计划产能是年产11套深冷设备、20套成撬装置、60台低温储槽和60台压力容器。制造基地建设有助于公司掌握自有装备的核心生产能力,降低外采成本,并避免核心技术外泄。

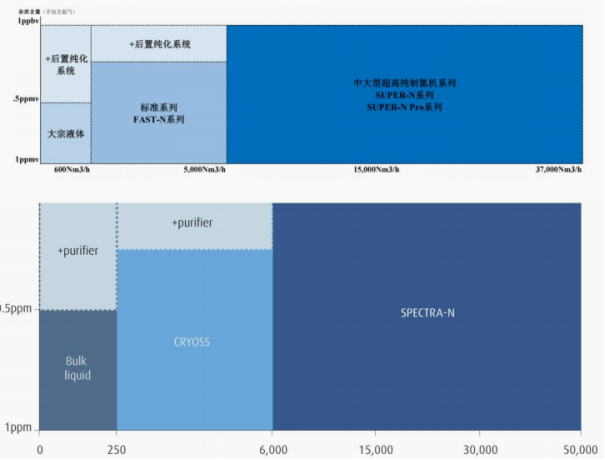

Super-N系列超高纯制氮装置突破外资气体公司技术壁垒。2019年,公司在安徽滁州电子级超高纯大宗气站项目实施过程中,成功研发出国内首台具有自主知识产权技术的超高纯制氮装置Super-N,并于2021年在长沙惠科超高纯气体供应项目投入实践。Super-N供气规模在5000Nm3/h及以上时,能够不通过后置纯化系统即可产出杂质含量控制在1ppbv以内的氮气,最高设计供气规模为37000Nm3/h。该系列装置填补了国内制氮装置1ppb杂质以下的空白,最高设计供气规模对比外资70000Nm3/h的水平仍有差距,但已能满足国内大多数集成电路制造行业的需求。

公司与林德制氮设备关键指标对比

资料来源:公司招股说明书

资料来源:公司招股说明书拓展电子特气业务,打造电子气体一体化供应链。公司在为已有客户提供电子大宗气体现场制气服务中,精准获悉其关于电子特种气体的需求,并与市场中已掌握该类气体品种技术的企业以合资经营、专利购买等方式合作。发展特气业务有助于降低客户的综合采购成本,从而增强客户粘性,与电子大宗业务形成1+1>2的协同效应。

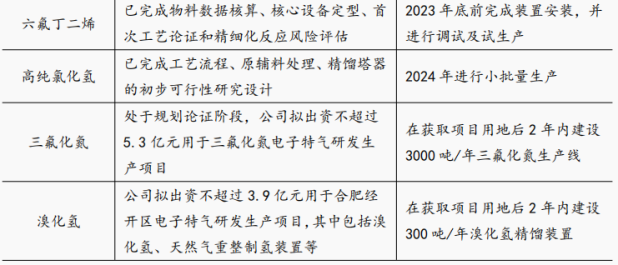

电子特种气体拓展方向

资料来源:公司公告

资料来源:公司公告(转自:渤海证券财富管理)