瑞联新材背后三大股东拟联手转让控股权 青岛国资接盘

《科创板日报》5月1日讯(记者 吴旭光) 4月30日晚间,瑞联新材发布公告称,拟筹划控制权变更重大事项,预计停牌5个交易日左右。

瑞联新材表示,公司股东卓世合伙、国富永钰和刘晓春拟向青岛开发区投资建设集团有限公司(下称“开投集团”)转让其所持公司部分股份;转让完成后,卓世合伙拟将其剩余公司股份的表决权委托给开投集团行使;若公司未来筹划向特定对象发行股票,开投集团拟全部认购。

“若上述事项最终全部达成,将可能导致公司第一大股东及控制权发生变更。”瑞联新材补充。

《科创板日报》记者对此向瑞联新材进一步采访上述事项,截至发稿未获回应。

“上市企业转让实控人影响很大,因为涉及到的资产结构、主营业务到人员配置等都可能发生重大变化。”资深投行人士、前保荐代表人王骥跃在接受《科创板日报》记者采访时表示,一般转让的出发点不限于对企业经营、大股东自身、产业并购重组、借壳上市等诸多因素的考量。

“离婚”、解除《一致行动人》协议动作频频

《科创板日报》记者发现,瑞联新材易主事项虽说有些突然,但并非无迹可寻。

早在2023年7月份,瑞联新材发布公告称,公司实际控制人刘晓春、吕浩平、李佳凝夫妇的《一致行动协议》到期后不再续签,原由三名一致行动人共同控制变更为无实际控制人。

具体来看,《一致行动协议》到期前,瑞联新材实际控制人为吕浩平、李佳凝夫妇和刘晓春。吕浩平、李佳凝夫妇为福清卓世恒立投资基金管理中心(以下称“卓世恒立”)实际控制人,通过卓世恒立控制瑞联新材19.52%的股权;刘晓春直接持有发行人6.52%的股权,三人合计控制公司26.07%的股权。

当时,瑞联新材证券部工作人员曾公开表示,没有实控人的状态是因为客观条件导致,公司未来会在多元化的股权结构下实现管理层和董事会稳定运作。

时隔4个月,2023年11月,瑞联新材发布公告称,公司第一大股东卓世合伙的实控人发生变更,由吕浩平、李佳凝变更为吕浩平,原因是吕浩平与李佳凝离婚导致法定一致行动关系解除,并就财产分割等事宜作出相关安排。

值得一提的是,简式权益变动报告书披露,吕浩平对瑞联新材直接持股0.01%,通过卓世合伙间接持股2.2%;李佳凝通过卓世合伙对瑞联新材间接持股12.39%。截至2023年11月13日,公司发布公告当天,瑞联新材收盘价33.72元/股,总市值约46.37亿元。以此计算,吕浩平在瑞联新材的持股市值约1.02亿元;李佳凝持股市值约5.75亿元。

言外之意,瑞联新材第一大股东实控人的婚姻变化,主要影响是财产分割问题。“对于瑞联新材第一大股东卓世合伙实际控制人发生变更,对实控人的好处就是手里股票可以变现。”王骥跃表示。

而这正是普通投资者最为担心的,“天价分手费”是否带来的大宗减持。

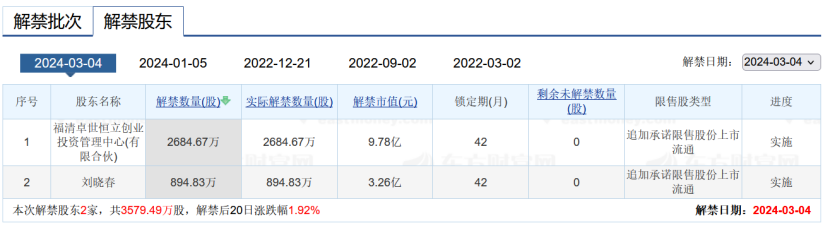

瑞联新材今年2月22日发布公告,公司于3月4日有3579.49万股限售股份解禁上市,解禁股东分别为卓世恒立和刘晓春,占公司总股本26.09%。

不过,具体从限售股类型来看,为公司追加承诺限售股份上市流通。

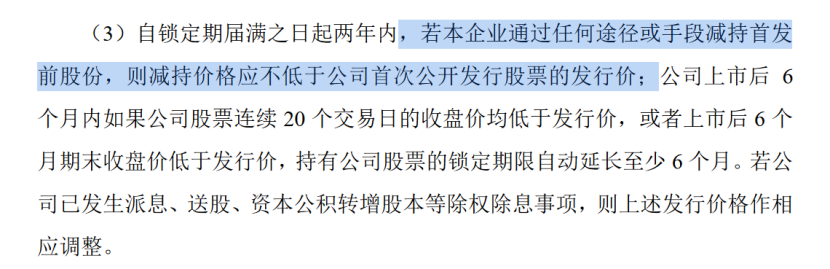

《科创板日报》记者梳理公司招股书发现,瑞联新材第一大股东卓世合伙上市之初承诺:自锁定期届满之日起两年内,若减持首发前股份,则减持价格应不低于公司首次公开发行股票的发行价。

二级市场表现方面,截至4月30日,瑞联新材股价报36.12元/股,市值48.69亿,上涨1.57%,较113.72元/股发行价,已经跌去68.24%,长期处于破发状态。

青岛国资拟接盘

此次股权拟受让方的背景备受市场关注。从本次交易的接手方的身份来看,开投集团是地方国资控股企业,扮演了“救火队长”的角色。

根据开投集团官网显示,其成立于2017年5月,注册资本20亿元,为青岛市西海岸新区区属国有企业,目前年营业收入120亿元左右。

公开信息显示,近年来,开投集团发展势头强劲,一方面,开投集团主要承担青岛经济技术开发区的基础设施建设和国有资产管理职能;另一方面,开投集团通过产业布局以及整合并购区域内国有企业优质产业资源,积极参与市场化实体经济业务经营。

其中,2023年1月,开投集团参与并完成了对胜华新材控股权的收购;2023年7月,开投集团完成了对青岛捷能汽轮机的破产重整,实现对后者的全资控股。

对此,有市场分析人士对《科创板日报》记者表示,在当前市场经济环境下,对于部分企业长期发展来说,是风险与机遇并存的局面,尤其当经营业绩长期深陷泥潭不能自拔时,可能通过出让公司控制权的方式搏得二次跨越,而选择变更成为一些资金实力雄厚的国资背景控股子公司,是个不错的选择。

不过,开投集团想要并购瑞联新材难度着实不小。现阶段,瑞联新材经营业绩、股价双双承压。

瑞联新材成于2020年9月2日登陆科创板,主营业务包括显示材料、医药CDMO、电子化学品三大板块。

4月29日晚间,瑞联新材披露了2023年年度报告。财报显示,公司营收净利双双下滑,实现营收12.08亿元,同比减少18.39%;实现归母净利润1.34亿元,同比减少45.57%。

对于业绩变化,瑞联新材表示,营业收入变动主要原因是受到显示材料行业下游终端消费电子需求持续冷淡的影响,显示材料板块销量下降。

瑞联新材毛利率水平处于较低水平。年报显示,2023年公司毛利率为35.18%,较2022年减少3.54个百分点。公司称,毛利率下降的主要原因为营收下降,公司整体生产规模效应减弱,单位直接人工和单位制造费用上升,导致毛利率同比下降。

截至2024年一季度,瑞联新材实现营收3.28亿元,同比增长19.77%;归母净利润0.34亿元,同比增长144.17%。