��������8��28�ս��ܻ������У�����֤ȯ���㷢֤ȯ�ȶ�һ�������

2023��8��31����������688551����������ƹ�˾��2023��8��28�ս��ܻ������У�����֤ȯ���㷢֤ȯ(000776)������֤ȯ(600109)����̩��������֤ȯ(002736)������ͨ��������֤ȯ(600909)������֤ȯ�����̻��𡢻������𡢻��Ļ��𡢲�ʱ���𡢼�ʵ���𡢽��Ͷ�ʡ���˳���ǻ��𡢭Z��Ͷ�ʡ�����Ͷ�ʡ���Դ֤ȯ����Ӯ�ʲ�������֤ȯ����������ƽ��������֤ͨȯ(601108)��ȫ���˽ļ֤ȯ��������Ͷ�ʡ�����ʲ��������Դ(000166)֤ȯ���״������ڻ�����ҵ֤ȯ(601377)����֤ȫ���������˽ļ�����������������𡢴�ɻ��𡢳��Ż����к������к�֤ȯ���н�˾�����Ž�Ͷ(601066)����������֤ȯ������֤ȯ����ȸ��������֤ȯ(000686)������֤ȯ(600958)������ǰ��֤ȯ���ɿ�Ͷ�ʡ�����������롣

�����������£�

�ʣ���˾�����ϰ�������ṹ�Լ�ͬ�����������

�𣺽����ϰ��꣬��˾ʵ������ 2.2��Ԫ�����е�Դ��ҵ��ռ�� 75%���ң�������ҵ��ռ�� 17%���ң����ʰ뵼��ռ�� 6%���ҡ�

���ȥ��ͬ�ڣ��ϰ����Դ��ҵ���������� 37%���ң�������ҵ�������ڴ��ĸ����Լ����ߵ��ƶ�����ҵ��������ů�������ϰ���������������ͬ������ 210%�����ʰ뵼����ҵ���ܰ뵼����ҵ��������Ӱ�죬�����ģ�����½���

�ʣ������ϰ�����������Դ������ҵ���������Ż�������˾��Դ��ҵ��ҵ��������������Ҫԭ����ʲô��

�𣺹�˾��Դ��ҵ����Ҫ���ǹ�������ܡ�����Դ������������ҵ�������ϰ��꣬��Դ��ҵ������ͬ������ 37%����Ҫԭ����һ���棬��������ܵ���ҵ�������ָ߾����ķ�չ̬�ƣ���˾��Ӧҵ���ģ��һ����������һ���棬��������Դ������ҵ�ϰ�����Ȼ���������Ż������¸�������������Ԥ�ڣ�����������������ϰ�������Դ������������ͬ����Ȼ�� 15%���ҵ�������ֻ��������������������͡�

�ʣ��Ӱ��걨�����������ϰ��깫˾ë�����������ƣ�δ���Ƿ�������

�𣺹�˾�ϰ���ë���ʸ��Ƶ�ԭ����Ҫ��һ���棬��˾ҵ���Ȳ�������Ӫҵ�������ӣ���һ���棬С���ʲ��Ե�Դ��ë���ʽϸߵIJ�Ʒ������ģ���ӣ��Լ���˾�������з�Ͷ��ȡ��һ���ɹ����ڲ�ƷС�ͻ��������ȷ����нϴ�������ʵ����Ч������

δ�������Ź�˾�����ƽ���Ʒ���������ϵ������ɹ��Լ���Ա�����Ȳ�����ǿ�Ƚ�������˾�����ɱ��Ľ��ͣ��Լ�ë���ʽϸߵ�С���ʲ��Ե�Դ����ռ�ȵIJ�����ߣ�������Ϊ��˾ë���ʿ���ά��������ȶ���ˮƽ��

�ʣ���˾�������ë���ʷֱ���������

��2023���ϰ��꣬��˾����ë����Ϊ 55.31%�������������Դ��ҵ��ë������ 57%���ң����ܼ����ʰ뵼��ë������50%���ҡ�

2022���ϰ��깫˾���ʰ뵼��ë���ʽϵ͵���Ҫԭ���ǹ�˾��Ϸʱ���һ�Ұ뵼�峧��ǩ����һ���Զ������߶����� 2022���������ȷ�ϣ��ò����м����豸�϶࣬���Ͷ�������ë���ʡ��ֽΣ���˾�ڹ��ʰ뵼��������Ҫ�Զ���̬����ϵͳ��Ʒ���Զ�������Ϊ��������ë���������ȶ����� 50%���ҡ�

�ʣ���˾���еĿ�涼����������������

�𣺹�˾���������ԭ��һ�����Ƕ�����ģ���ӣ�Ϊ���̽������ڣ�����һЩ�������ϵı�������һ�����ǻ��ڹ�Ӧ����ȫ�����ڽ��ڡ����������Ͻ���ս���Ա�����

�ʣ���˾Ŀǰ��չ�ı��������ڸ�����Ʒ��ϵ��Ӧ���Լ��ֽν�չ�����

��Ŀǰ����˾��Ʒ������Ҫ�Բ��Ե�Դ��Ʒ��Ϊ������С���ʲ��Ե�Դ�ڲ�Ʒ�߲��Ϸḻ�Ļ����ϣ���һ���ƽ���Ʒ�����������Ǵ��ʲ��Ե�Դ����˾���� SiC���������Ľṹ��ƣ��������ʲ�Ʒ�ı�������������������������д����������Ʒ�����ܶ�Ҳ�������нϴ�������

���ֽΣ���˾���ʲ��Ե�Դ������Ʒ��ûʵ���������������Դ��������ĽΡ�Ԥ�ƽ�����ף����Ե�Դ��������������״̬��

�ڹ��ʰ뵼�����������ûʵ�ִ��ģ���������Ե���������������һЩ�DZ�����ԣ����������������С�

�ʣ���Ʒ����֮��˾ӯ�������Ƿ���½���

�𣺴�Ŀǰ���������ʵ�ֲ�Ʒ��������˾����ӯ�����������½���������������������Ҫ��������ԭ��һ��ʵ�ֲ�Ʒ���������Ͽ��Խ��������ɹ��������������빩Ӧ�̵��������������������Ա�����̶Ƚ�һ����ߣ��Ӷ��������Ч�ʡ�

��ˣ�������������ʵ�ֲ�Ʒ�����������ɱ����һ�����ͣ��Ӷ�һ���̶�������ë���ʡ�

�ʣ�С���ʲ��Ե�Դ��Ʒδ�����÷���ģʽ�ƹ㣬��˾�Ƿ���������纽�պ��졢ҽ�Ƶ��ӵ�ijһ����

��С���ʲ��Ե�Դ���б����̶ȸߡ�ͨ����ǿ��Ӧ���������ص㣬���˿���Ӧ���ڹ�˾�Ѹ��ǵ�������ҵ�⣬�����Թ㷺Ӧ�����������ӡ����ѵ��ӡ����պ��졢ҽ�ơ�ͨ�š��ҵ���ڶ��������ڹ�ҵ�����豸��

���Ź�˾С���ʲ��Ե�Դϵ�л���������������ƣ����÷���ģʽ�����ƹ㣬�ܹ�����������ҵ�����������ܷ�������ҵ�ڵľ����̻���Ҫʱ��ȥ���ţ�Ʒ�ƽ����������������Ҫһ�����̡�

�ʣ���Դ��ҵ���������������Լ��°����г�Ԥ�ڡ�

�𣺵�Դ��ҵ��ҵ��������Ҫ���Լ������棨1����С���ʲ��Ե�Դ��������С���ʲ��Ե�Դ��Ʒ���Ϸḻ�Լ������������蹤���������ƣ�С���ʶ�������ʵ�ֿ�����������2���ڲ��߶ˣ���˾��Ʒ�߲��Ϸḻ����﮵��������ذ� PCK����ϵͳ�⣬���깫˾���Ƴ��˵�о��ģ�����ز��Բ�Ʒ���ڳ��������ذ���ŵ���������г�ռ���ʵ�ͬʱ�����ṩ�IJ����豸���ӷ����������������м�ֵ�������嶩����ģ����ʵ�ֽ�һ����������3����ʵ���Ҷˣ�����������ҵ�ķ�չ�������ĵ��������Լ����οͻ�������Ч�����Բ��Ե�ԴҲ�����µ�����

�ʣ����ʲ��Ե�Դ�IJ�����������ô����

��Ŀǰ��˾���Ե�Դ��Ʒ������������������״̬�����������ʳ���ά���ڱȽϸߵ�ˮƽ��

�ʣ���˾�ϰ������ܰ��ʵ�ָ���������ԭ����ʲô������˺�����˵�����ռ�������

�𣺽����ϰ��꣬����ʵ������ͬ������ 210%����Ҫԭ����һ����������������ļӳ֣�ȼ�ϵ����ҵ��������ů����һ���桰�����С��������Ͱ�͡��ȹ��ҶӾ��³�������ܲ�ҵ��������������������������������˾���ܰ��ҵ���Ŀ���������

�ϰ��꣬��˾��������������Ҫ�����������ȼ�ϵ��Ϊ��������˵���Ŀǰ����ռ�Ƚϵ͡�

�ʣ���˾�°���ҵ��չ����

�𣺴��ϰ��꾭Ӫ�������������ʵ��ȫ�� 5-6��Ԫ���롢8,000-12,000��Ԫ�������Ŀ�꣬��˾��ʱû���������ļƻ���

��������688551����Ӫҵ���Ե�Դ��Ʒ��װ�������ơ������������Լ����ۡ�

������2023�б���ʾ����˾��Ӫ����2.2��Ԫ��ͬ������43.46%����ĸ������5016.88��Ԫ��ͬ������228.81%���۷Ǿ�����4477.15��Ԫ��ͬ������2651.17%������2023��ڶ����ȣ���˾��������Ӫ����1.23��Ԫ��ͬ������30.71%�������ȹ�ĸ������2807.44��Ԫ��ͬ������260.4%�������ȿ۷Ǿ�����2455.59��Ԫ��ͬ������387.68%����ծ��22.54%��Ͷ������255.3��Ԫ���������-730.15��Ԫ��ë����55.31%��

�ù����90���ڹ���3�һ���������������������3�ң���ȥ90���ڻ���Ŀ�����Ϊ72.48��

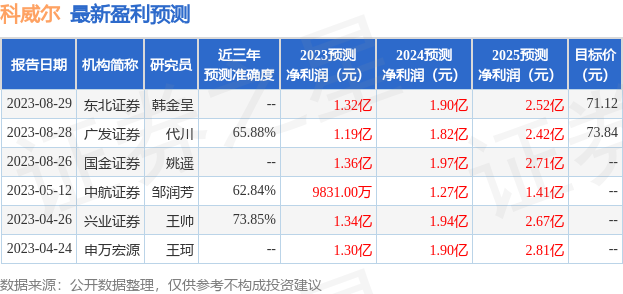

��������ϸ��ӯ��Ԥ����Ϣ��

������ȯ������ʾ�ùɽ�3�������ʾ�����385.52������������ӣ���ȯ������2.6����ȯ�����١�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�