股价涨超23%!航天南湖登陆科创板,最新总市值88亿元

5月18日,航天南湖电子信息技术股份有限公司(以下简称“航天南湖”)登陆科创板,本次发行价21.17元/股,发行市盈率为46.3倍,截至发稿时间,最新总市值约88亿元。

航天南湖是一家主要从事防空预警雷达研发、生产、销售和服务的高新技术企业。

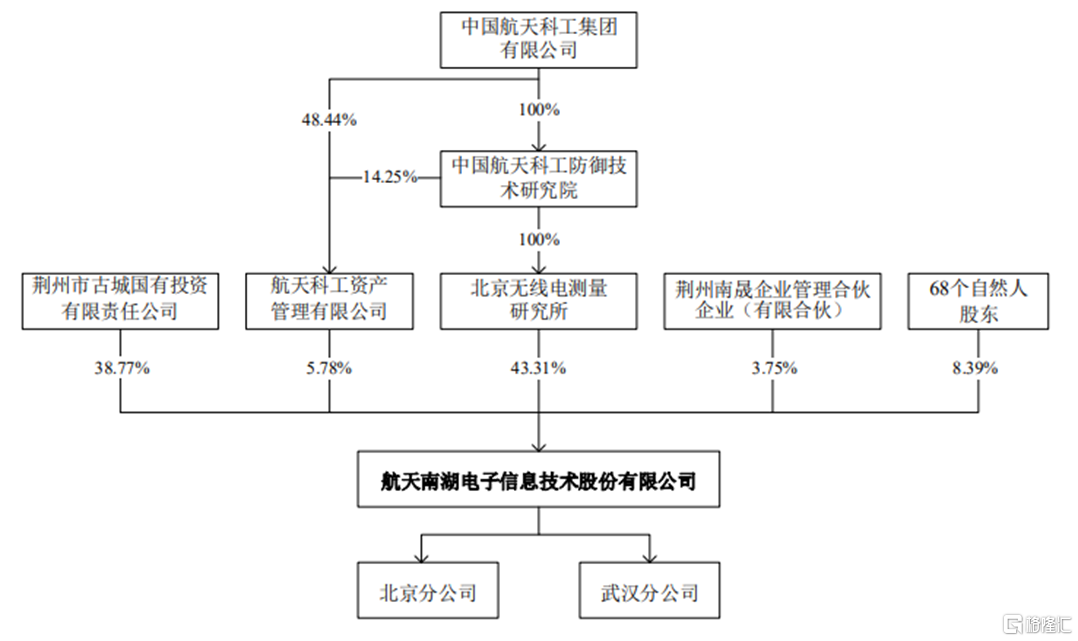

截至招股说明书签署之日,北京无线电所持有公司43.31%的股份,为公司控股股东。北京无线电所与航天资产公司均为航天科工集团通过投资关系控制的法人,且航天资产公司、南晟合伙均为北京无线电所的一致行动人,因此航天科工集团可间接控制航天南湖52.84%的表决权,为公司的实际控制人。

股权结构图,图片来源:招股书

股权结构图,图片来源:招股书本次IPO拟募资9.1亿元,主要用于生产智能化改造项目、研发测试基地建设项目、补充流动资金。

募资使用情况,图片来源:招股书

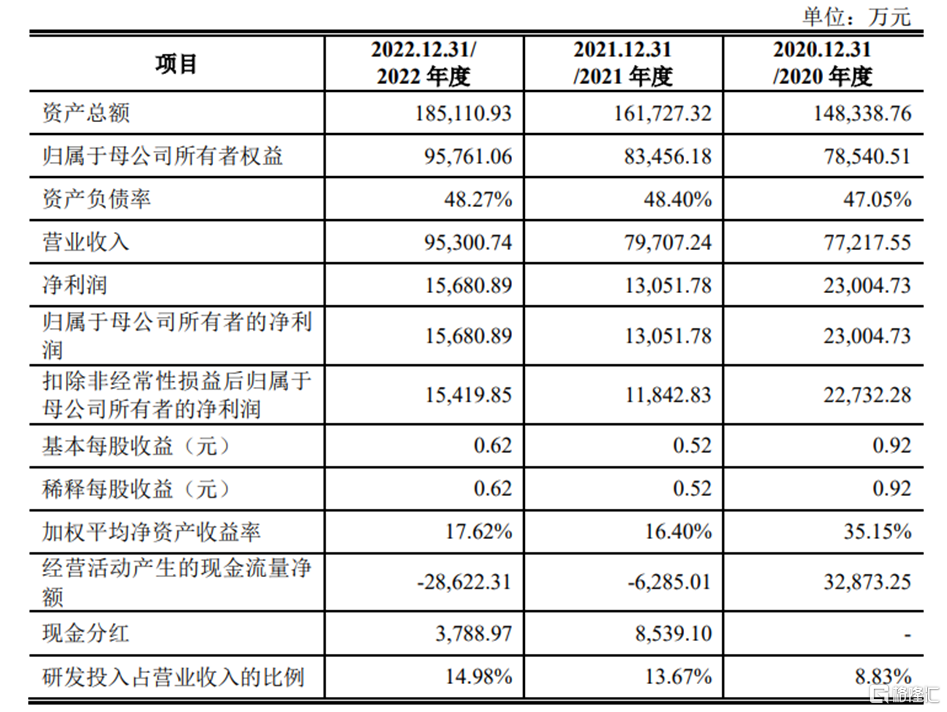

募资使用情况,图片来源:招股书报告期内,航天南湖实现营收分别为7.72亿元、7.97亿元、9.53亿元,净利润分别为2.30亿元、1.31亿元、1.57亿元。

基本面情况,图片来源:招股书

基本面情况,图片来源:招股书报告期内,公司主营业务毛利率分别为49.49%、38.33%、41.77%,存在一定程度的波动,主要系军品差价收入、产品结构变化以及各类产品毛利率自身波动所致。

截至2020年末、2021年末和2022年末,公司存货账面价值分别为2.99亿元、4.40亿元、4.42亿元,占总资产的比重分别为20.15%、27.20%、23.86%。报告期内,公司存货规模持续增加,主要原因是公司生产的产品D系总体单位终端产品的配套产品,公司持续与总体单位的终端产品进行调试并产生成本,导致报告期各期末自制半成品及在产品余额较高;另外,公司根据对市场的分析以及与客户的深度沟通,预计产品A 的需求较大,报告期内公司积极组织备货和生产,导致存货余额较高。

航天南湖的防空预警雷达产品属于军品,客户主要集中于国内军方客户及军工集团,报告期内,公司前五大客户(受同一实际控制人控制的客户合并计算)的销售收入占公司相应各期营业收入的比例均超九成,主要客户集中度较高。

截至2020年末、2021年末和2022年末,公司应收账款账面价值占当期营业收入的比例分别为20.09%、33.26%、90.92%。受军方客户和军工集团采购计划性、周期性特征影响,公司收入呈现较为明显的季节性特征,下半年尤其是第四季度实现的收入比例较高且部分收入在次年回款,导致公司报告期各期末应收账款账面余额相对较大。