核心产品收入持续萎缩 汇宇制药预计2023年营收、净利均双位数下滑

汇宇制药1月30日晚披露的业绩预告显示,公司在2023年仍未止住业绩跌势。

汇宇制药表示,报告期内,公司通过在国内丰富上市产品数量和产品的销售收入,境外持续拓展欧洲和新兴市场,积极消化主要产品注射用培美曲塞二钠收入下降产生的约6.6亿元的较大影响。尽管如此,汇宇制药2023年营收仍预计同比下滑37.71%至39.72%;扣非后归母净利润下滑更加明显――预计实现5500万元至6500万元,同比下降67.17%至72.22%。

受其他仿制药陆续通过一致性评价及集采中标到期的影响,汇宇制药的培美曲塞二钠收入从2022年开始下滑。但在对外投资方面,汇宇制药近期有好消息,其参股的同源康制药递表港交所。

主力产品收入同比下降超七成

汇宇制药的业绩继续下滑。

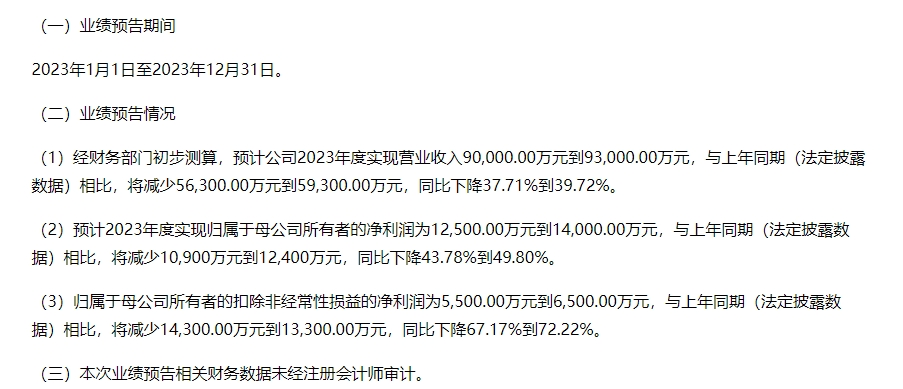

1月30日晚,汇宇制药披露2023年业绩预告。报告期内,公司预计实现营业收入9亿元至9.3亿元,与上年同期相比下滑37.71%至39.72%,预计实现归母净利润1.25亿元至1.4亿元,同比下滑43.78%至49.80%。扣非后归母净利润下滑更加明显――预计实现5500万元至6500万元,同比下降67.17%至72.22%。

图片来源:公告截图

图片来源:公告截图汇宇制药在业绩预告中称,报告期内,公司通过在国内丰富上市产品数量和产品销售收入,境外持续拓展欧洲和新兴市场,积极消化主要产品注射用培美曲塞二钠收入下降产生的约6.6亿元的较大影响。其中,境外产品销售收入较上年同期增长近35%,境内除注射用培美曲塞二钠外其他产品增长超过10%。

报告期内,汇宇制药整体研发投入约3.3亿元,较2022年的3.56亿元微降。计入非经常性损益的政府补助和投资收益约7700万元,给汇宇制药的业绩带来较大支持。

Wind数据显示,从2022年开始,汇宇制药的营收、归母净利润和扣非后归母净利润都处于下降趋势,2022年营收同比下滑18.12%,归母净利润和扣非后归母净利润分别同比下滑超四成和五成。

值得一提的是,根据2022年年报披露,该年度汇宇制药的注射用培美曲塞二钠实现销售收入约8.73亿元。按照业绩预告中披露的该产品“收入下降产生的约6.6亿元的较大影响”,2023年,该产品实现的销售收入或仅为2.13亿元,与2022年相比,下降超七成。

参股企业冲刺港股上市

注射用培美曲塞二钠在汇宇制药的业绩占比曾一度超过90%。

2018年,汇宇制药的培美曲塞二钠在国家组织的“4+7”药品集中采购中降价65%,击败原研厂家礼来制药,独家中标,公司业绩开始爆发式增长。2019年,注射用培美曲塞二钠实现收入6.55亿元,2020年更是实现收入12.36亿元。2020年时,培美曲塞二钠在汇宇制药的业绩占比中超过90%。

但受其他仿制药陆续通过一致性评价及集采中标到期的影响,汇宇制药培美曲塞二钠的价格及销量也受到明显影响。

以2022年3月湖北省医药价格和招标采购管理服务网发布的“4+7”扩围续约中选名单为例,齐鲁制药的500mg注射用培美曲塞二钠以每支678.8元中标,替换汇宇制药相同剂型每支2735.83元的原中标产品。

2022年开始,汇宇制药培美曲塞二钠销售额开始下滑,当年实现销售收入8.73亿元,较上年同期下降39.66%,销售量较上年同期减少超31.09%。同时,该产品在公司主营业务收入中的占比下降到近60%。去年11月,汇宇制药在互动平台表示,培美曲塞二钠的销售收入占比已经优化至30%以下。

虽然主力产品销售收入持续下滑,但汇宇制药在对外投资方面却有好消息。本月,浙江同源康医药股份有限公司(以下简称“同源康医药”)递表港交所。在同源康医药2023年的D轮融资中,汇宇制药参与其中。据同源康医药招股书,汇宇制药在IPO前持有该公司3.24%股份。此外,汇宇制药董事长丁兆还担任同源康医药的非执行董事。

作为一家创新药研发企业,同源康医药旗下共有11款候选药物管线,但由于尚无产品上市,同源康医药处于持续亏损状态。