汇宇制药回复年报问询函:销量受挫系核心仿制药集采丢标 其他产品未出现类似风险

《科创板日报》7月9日讯(记者 郑炳巽)“2023年度公司产品注射用培美曲塞二钠单价及销售量均出现下降,公司曾经产生较大销量的区域,如上海、安徽、福建等省份在续标中未中选,而中选区域中亦由独家销售变为多家销售……”

在2023年年报问询回复中,汇宇制药(688553.SH)首次对外披露了核心仿制药“培美曲塞二钠”销售受挫的原因,在于重要省市集采丢标以及市场竞争加剧,解答了其在年报中提及的“培美曲塞二钠受集采续标的影响至2023年第三季度触及底部”给外界带来的困惑。

在公开介绍中,汇宇制药是一家从事肿瘤治疗领域创新药和优质仿制药的研发、生产和国内外销售的企业,但就目前而言,汇宇制药还未有自研创新药产品实现商业化,所有产品收入均来自于仿制药。

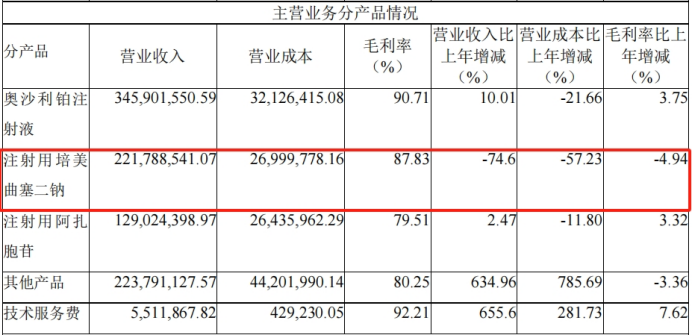

更重要的是,截至2023年底,汇宇制药虽然在国内外各自拥有21款及18款上市的仿制药,但是一直以来,为其贡献核心收入的产品只有少数几款,包括注射用培美曲塞二钠、奥沙利铂注射液、注射用阿扎胞苷等,且以注射用培美曲塞二钠为最核心收入产品。

2021年及2022年,来自注射用培美曲塞二钠的营收分别为14.47亿元、8.73亿元,占当年主营收入的79.49%、58.60%。进入2023年,培美曲塞二钠的营收同比下降74.6%至2.22亿元,被奥沙利铂注射液以3.46亿元的销售额反超,占主营收入的比例也大幅下降至23.95%。

培美曲塞二钠销售额的滑坡,直接带崩汇宇制药在2023年的整体业绩,公司全年实现营收9.27亿元,同比下降37.92%,归母净利润1.40亿元,同比下降43.86%。

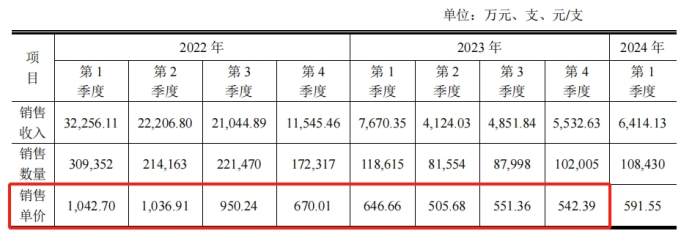

根据汇宇制药在问询回复中披露的数据,可以清晰看到培美曲塞二钠销售一路下滑的情况。

2022年Q1-Q4,培美曲塞二钠每支的销售单价分别为1042.70元、1036.91元、950.24元、670.01元,对应销售收入分别为3.23亿元、2.22亿元、2.10亿元、1.15亿元。2023年Q1-Q4,培美曲塞二钠的销售单价分别为646.66元、505.68元、551.36元、542.39元,各季度销售收入对应为7670.35万元、4124.03万元、4851.84万元、5532.63万元。

不过,汇宇制药表示,截至目前,续标活动仍在进行,公司中选区域有所增加,此外通过对销售策略的调整,如增加民营医院销售渠道等,2023年第四季度和2024年第一季度,注射用培美曲塞二钠销售下滑得到有效控制,销售收入目前呈现企稳并回升的趋势。

2024年Q1,培美曲塞二钠的销售单价环比回升至591.55元,销售收入增加至6414.13万元。

或许担心培美曲塞二钠销售受挫的情况再度发生,上交所在问询函中要求汇宇制药说明,其他主要仿制药产品是否存在或已经出现类似风险。汇宇制药表示,其他主要仿制药产品尚未出现类似风险。

具体来看,注射用阿扎胞苷于2019年9月获批后进入国家第三批集采目录,中选省份超过20个,在续标后销售价格微降1%,该品种在不同中选省份执行1-3年的不同中标周期,销售收入增长。

奥沙利铂注射液于2021年2月获批后进入国家第五批集采目录,在竞争品种5家的情况下中选7个省份,当年10月陆续执标后,处于覆盖市场放量的上行周期中,销售收入增长,预计于2024年Q4进入续标周期。

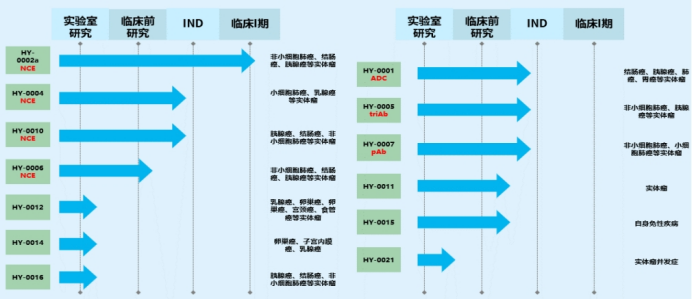

《科创板日报》记者发现,在仿制药业务之外,汇宇制药正加快创新药研发进度。2023年,汇宇制药研发投入3.57亿元,其中创新药研发费用超过1.05亿元,同比增长17.46%,用于仿制药和原辅料项目研发费用约1.85亿元,同比下降近三分之一。

目前,汇宇制药拥有在研创新药项目13个,其中7个为双靶点小分子药物,6个为大分子药物。2023年,汇宇制药第一个双靶点小分子全球创新药“HY-0002a”项目申报IND并获批临床,目前已进入临床I/II期试验中。

值得一提的是,在仿制药与创新药之外,汇宇制药还将业务延展至CDMSO领域,并表示,未来在市场定位上将CDMO业务作为公司发展方向之一,特别是从原料药、中间体到制剂销售提供全面服务。

《科创板日报》记者致电汇宇制药,询问在CXO行业遇冷的大背景下,公司发展这一业务的考虑,企业人员回复称,“这是公司将闲置的产能利用起来,用于帮助其他企业进行生产,因为我们的生产线是符合国际标准的。”

对方表示,“汇宇制药的主营业务还是研发生产创新药和优质仿制药,CDMSO业务定位上是主营业务的一个补充,不会成为未来的核心业务。”

据悉,汇宇制药CDMSO业务在2023年首年签约多位客户,合同金额超过2000万元。