高测股份:2023年预计净利14.4亿元-14.8亿元 同比增长82.6%-87.67%

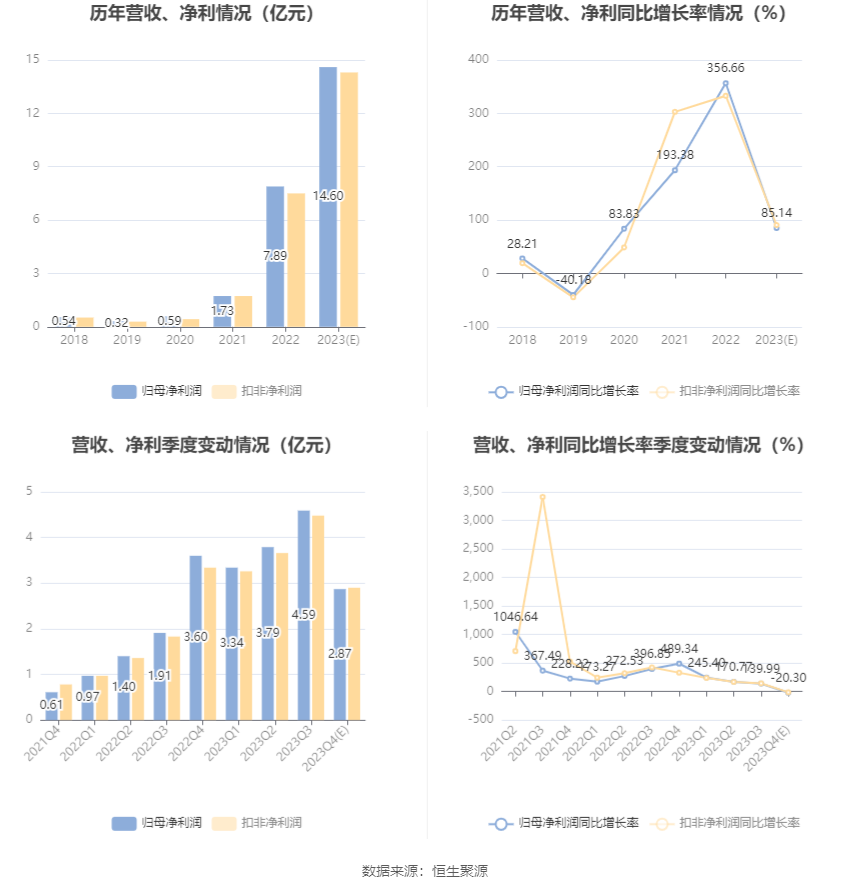

中证智能财讯 高测股份(688556)1月23日晚间披露2023年度业绩预告,预计2023年归母净利润14.4亿元至14.8亿元,同比增长82.6%-87.67%;扣非净利润预计14亿元至14.6亿元,同比增长86.61%-94.61%。以1月23日收盘价计算,高测股份目前市盈率(TTM)约为7.59倍-7.8倍,市净率(LF)约3.09倍,市销率(TTM)约2.01倍。

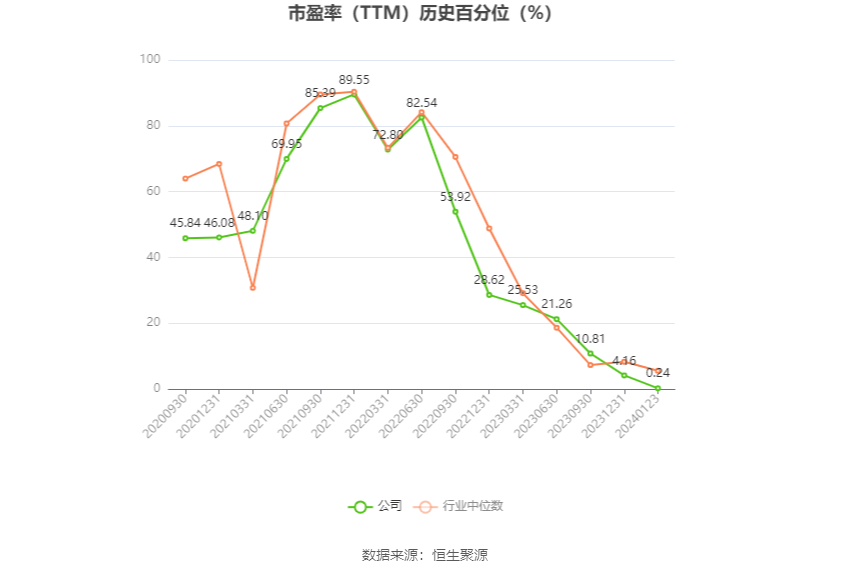

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

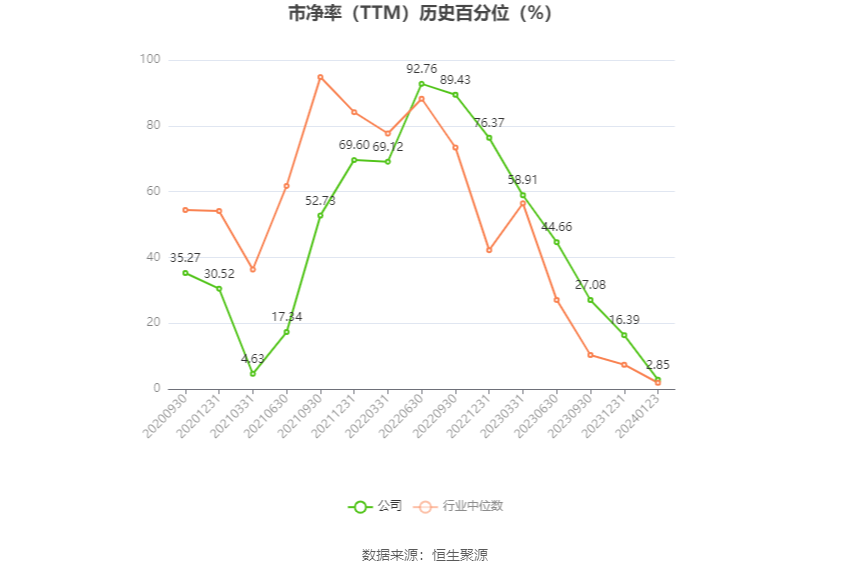

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

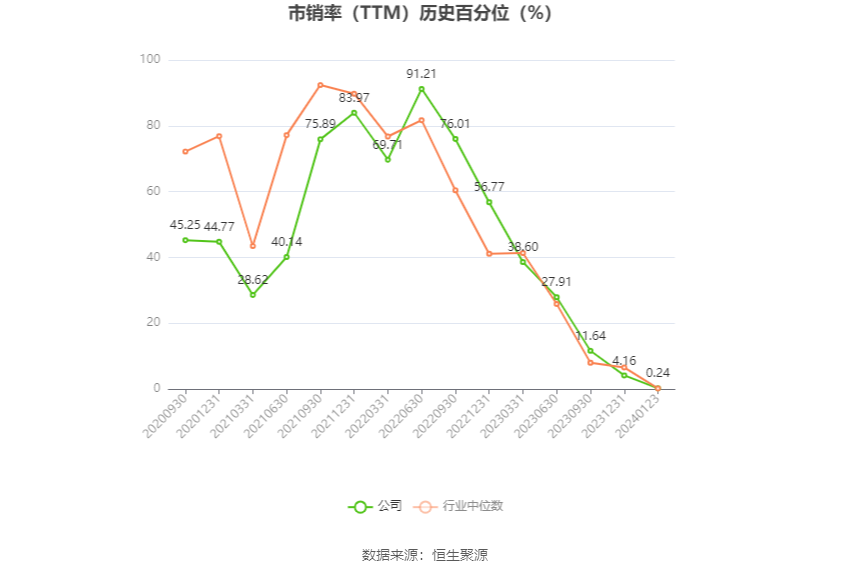

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司是国内领先的高硬脆材料切割设备和切割耗材供应商,主要从事高硬脆材料切割设备和切割耗材的研发、生产和销售,产品主要应用于光伏行业硅片制造环节。

根据公告,2023年全球光伏新增装机需求持续旺盛,公司充分发挥“切割设备+切割耗材+切割工艺”技术闭环优势不断提高产品竞争力,光伏设备、金刚线、硅片切割加工服务各项业务均持续快速发展,业绩实现大幅增长。光伏设备订单大幅增加,龙头地位稳固;金刚线产能及出货量大幅增加,基本实现满产满销,竞争力持续提升;硅片切割加工服务业务产能持续释放,专业化切割技术优势持续领先,出货规模大幅增加。

2023年公司保持技术优势持续领先的同时进一步实现降本增效,公司第四季度盈利情况虽受到光伏行业波动的一定影响,但凭借产品和服务的领先竞争优势及精细的成本控制能力,公司第四季度光伏设备仍实现了大规模稳定交付、金刚线产能利用率基本饱和、硅片切割加工服务仍保持较高开工率,各项业务仍保持了较好的盈利能力。

2023年公司半导体、蓝宝石、磁材及碳化硅等创新业务设备及耗材产品竞争力持续领先,订单稳步增长,业绩实现大幅增长。碳化硅金刚线切片机技术领先,订单规模大幅增长,市场渗透率快速提升;磁材订单规模增长迅速,市占率快速提升;半导体及蓝宝石设备及耗材保持持续领先优势及高市占率。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。